Общая информация

Денежные средства

Имущество, товарно-материальные ценности, расчеты

Рекомендации по результатам обследования

Этап. Подтверждение оценки существенных элементов внутрипроизводственного контроля

Определение границ уровня существенности

Экспертиза учетной политики ОАО «Аврора»

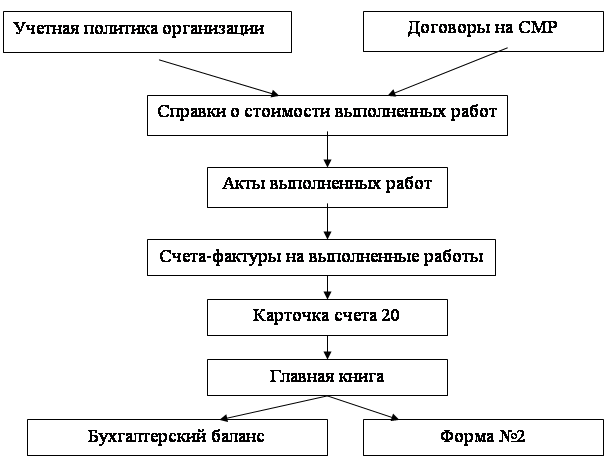

Аудит учета заемного капитала

Величина процентной ставки (в процентах годовых);

Навигация

Этап. Подтверждение оценки существенных элементов внутрипроизводственного контроля

Аудит учета заемного капитала

51197

знаков

18

таблиц

0

изображений

2 этап. Подтверждение оценки существенных элементов внутрипроизводственного контроля

Второй этап проверки является процедурой подтверждения достоверности оценки СВК, выявленной на предыдущих этапах. Названная процедура может быть произведена на основании изучения, анализа и оценки сведений о следующих сторонах хозяйственной деятельности проверяемого субъекта (табл. 3).

Таблица 3

| Да (1) | Нет (0) | Нет ответа | |

| 1 | 2 | 3 | 4 |

| Оценка учетной системы | |||

| 1. Корреспонденция счетов контролируется главным бухгалтером или лицом на то уполномоченным с целью контроля полноты отражения в учете всех осуществляемых хозяйственных операций и соответствия бухгалтерских проводок действующей методологии | 1 | ||

| 2. При условии использования в организации корреспонденции счетов, не предусмотренной действующим планом счетов, указанные проводки не приводят к нарушению методологии учета и, как следствие, существенным искажениям налогооблагаемой базы и финансового результата | 2 | ||

| 3. Все хозяйственные операции санкционированы руководством как в целом, так и в конкретных случаях | 1 | ||

| 4. Все финансово-хозяйственные операции отражаются в учете только на основании первичных документов | 1 | ||

| 5. Данные остатков по счетам синтетического учета в Главной книге соответствуют остаткам по счетам в журналах-ордерах или заменяющих их других учетных регистров | 1 | ||

| 6. Данные аналитического учета соответствуют данным первичных документов(по наименованиям, в суммовом и количественном выражении) и данным синтетического учета | 1 | ||

| 7 В регистрах бухгалтерского учета исходящие сальдо на конец отчетного периода соответствуют входящим сальдо на начало следующего отчетного периода | 1 | ||

| 8. Отсутствуют случаи несоответствия сумм по одной бухгалтерской проводке в разных регистрах бухгалтерского учета | 0 | ||

| 9. Отсутствуют случаи несоответствия сумм остатков по одному и тому же счету в разных регистрах бухгалтерского учета | 0 | ||

| 10. Отсутствуют карандашные записи и неоговоренные исправления в первичных документах и регистрах бухгалтерского учета | 1 | ||

| 11. Операции в учете отражаются по моменту их совершения | 1 | ||

| 12. Назначено ответственное лицо и ведется контроль за сроками оплаты счетов с целью избежания штрафных санкций за нарушения договорных обязательств | 0 | ||

| 13. Средства целевого финансирования расходуются по назначению в соответствии с утвержденными сметами | 1 | ||

| 14. Все созданные в соответствии с уставом предприятия и другими учредительными документами фонды расходуются по назначению | 1 | ||

| 15. Бухгалтерский учет в течение проверяемого периода велся в соответствии с утвержденной учетной политикой | 1 | ||

| Договорные обязательства | |||

| 16. При проверке договорных обязательств следует обратить внимание на соответствие некоторых условий договоров действующему законодательству. Например: подтверждение права собственности на помещения, площади в договоре аренды; | 1 | ||

| регистрация договора аренды недвижимости, заключенного на срок более года – для отдельных зданий и сооружений, независимо от срока – для иных объектов недвижимости | |||

| наличие доверенности или ссылки на нее при заключении договоров лицом, на то не уполномоченным | |||

| подтверждение права собственности при постановке на учет основных средств | |||

| наличие лицензий при заключении договоров, предметом которых являются лицензированные виды деятельности | |||

| Контроль в системе компьютерной обработки данных (КОД) | |||

| 17. Используемая бухгалтерская программа лицензирована | 1 | ||

| 18. Программа защищена от доступа посторонних лиц на случай изменения или уничтожения данных | 1 | ||

| 19. Данные электронного учета дублируются на случай потери, уничтожения | 1 | ||

| 20. Разработанные организацией оригинальные механизированные формы первичных документов и регистров учета соответствуют требованиям унифицированных и утвержденных форм | 1 | ||

| 21. В случае изменения порядка ведения бухгалтерского учета, хозяйственного, налогового и иного законодательства существует возможность изменения алгоритмов обработки бухгалтерских данных | 2 | ||

| 22. Алгоритмы обработки бухгалтерских данных соответствуют действующему законодательству. При ведении механизированным способом учета в целом либо отдельных участков следует проверить (выборочно) и подтвердить правильность расчетов по основным узловым алгоритмам. | 1 |

|

|

| ВСЕГО | 17 | 3 | 2 |

17/22*100 = 77,27%

Обработка данных табл. 3 проводится аналогично табл. 1. Последствия выведенных оценок оформить в виде табл. 4. и каждому проверяемому разделу определяется уровень существенности и его оценка (высокий, средний, низкий)

Таблица 4

| Разделы | Оценка по разделу | Последствия |

| Оценка учетной системы | 73,33% | Высокий уровень существенности |

| Договорные обязательства | 100% | Высокий уровень существенности |

| Контроль в системе КОД | 83,33% | Высокий уровень существенности |

11/15*100=73,33%

1/1*100=100%

5/6*100=83,33%

Оценка организации системы бухгалтерского учета и СВК выставляется не только по разделам, но и по этапу в целом. Таким образом, исходя из таблицы 4 можно сделать вывод, что система внутреннего контроля на данной организации находится на высоком уровне, так как общая оценка СВК и подтверждение оценки существенных элементов внутрипроизводственного контроля показали, что по всем разделам проверка уровень существенности высокий, а следовательно на данные СВК можно положится при дальнейшей проверке.

Похожие работы

... это не может значительно повлиять на общее финансовое положение предприятия, поскольку наиболее важными статьями баланса в области собственного капитала являются резервный и уставный капитал. Анализ эффективности использования собственного капитала предприятия проводится путем определения результатов, полученных от использования собственного капитала предприятия. При этом изучаются показатели, ...

... -ордер по счету; - карточка по счету; - анализ счета; - обороты по счету на определенную дату. Бухгалтерская отчетность, в которой находит отражение учет кредитов и займов, должна включать: официальную бухгалтерскую отчетность по ф. № 1, ф. № 2, ф. № 3,ф. № 4,ф. № 5, расчеты по налогам и платежам; расчеты, предоставляемые в государственные социальные внебюджетные фонды, и другие формы ...

... капитала предприятия также является обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала. Теперь перейдем к вопросу управления структурой капитала в практическом аспекте. Для определения эффективности (или неэффективности) привлечения заемных средств на предприятие в мировой практике финансового ...

... и синтетического учета отгрузки и реализации продукции (работ, услуг). Порядок учета выручки от реализации продукции (работ, услуг) зависит от выбранного предприятием метода учета реализации продукции (этот метод должен быть отражен в приказе по учетной политике предприятия); v соответствие записей синтетического и аналитического учета по счету 90 «Продажи» в журнале-ордере №11 записям в главной ...

0 комментариев