Навигация

Планирование аудиторской проверки в ЗАО «СМЗ»

84121

знак

1

таблица

0

изображений

2.3 Планирование аудиторской проверки в ЗАО «СМЗ»

Для того, чтобы важным областям нашей аудиторской проверки было уделено необходимое внимание, чтобы были выявлены потенциальные проблемы и работа была выполнена с оптимальными затратами, качественно и своевременно нам необходимо составить план и программу аудита.

В общем плане аудита опишем предполагаемые объем и порядок проведения аудиторской проверки. Наш общий план аудита должен быть достаточно подробным для того, чтобы служить руководством при разработке программы аудита.

После того как составлен план аудита учета материалов нам необходимо составить и документально оформить программу аудита определяющую характер, временные рамки и объем запланированных процедур, необходимых для осуществления общего плана аудита. Программа аудита является для нас набором инструкций, выполнения проверки, а также средством контроля и проверки надлежащего выполнения работы.

В процессе подготовки программы аудита мы приняли во внимание полученные нами оценки неотъемлемого риска и риска средств контроля, временные рамки тестов средств контроля и процедур проверки по существу, координацию любой помощи, которую предполагается получить от аудируемого лица. В процессе разработки программы мы учли следующие вопросы:

а) деятельность ЗАО «СМЗ», в том числе:

– общие экономические факторы и условия в отрасли, влияющие на деятельность;

– особенности его деятельности, финансового состояния, требования к его финансовой (бухгалтерской) или иной отчетности, включая изменения, произошедшие с даты предшествующего аудита;

– общий уровень компетентности руководства;

б) системы бухгалтерского учета и внутреннего контроля в ЗАО «СМЗ», в том числе:

– учетную политику и ее изменения;

– влияние новых нормативных правовых актов в области бухгалтерского учета на отражение в финансовой (бухгалтерской) отчетности результатов финансово-хозяйственной деятельности;

– планы использования в ходе аудиторской проверки тестов средств контроля.

2.4 Сбор аудиторских доказательств в ЗАО «СМЗ»

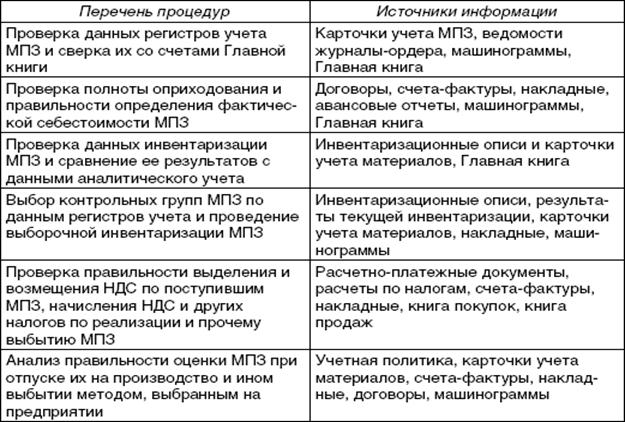

Сбор аудиторских доказательств нами будет осуществляться в соответствии с Федеральным правилом (стандартом) аудиторской деятельности №5 «Аудиторские доказательства», Федеральным правилом (стандартом) аудиторской деятельности №17 «Получение аудиторских показателей в конкретных случаях», а также Методическими рекомендации по сбору аудиторских доказательств достоверности показателей материалов в бухгалтерской отчетности.

В соответствии с нашей программой аудиторской проверки в ЗАО «СМЗ» опишем процедуры сбора аудиторских доказательств путем выполнения следующих процедур проверки по существу: инспектирование, наблюдение, запрос, подтверждение, пересчет (проверка арифметических расчетов) и аналитические процедуры. Их описание необходимо для формирования нашего мнения о достоверности показателей отчетности по статьям материальных ценностей «Запасы» и о соответствии применяемой в ЗАО «СМЗ» методики учета и налогообложения операций с материалами действующим в Российской Федерации нормативным документам.

В соответствии с аудиторской процедурой 1 «Аудит аналитического учета движения материалов на складах предприятия» нами были получены следующие аудиторские доказательства:

1. Проверка заполнения журналов по сдаче объектов под охрану не выявила ни каких нарушений.

2. При осмотре складских помещений было прослежено соблюдение санитарных и противопожарных норм.

3. При осмотре состояния весоизмерительных приборов нарушений не обнаружено (техпаспорта имеются).

4. Картотека складских карточек находится в надлежащем порядке. (см. Приложение Е)

5. Произвели выборку приходных документов (форма №71‑А) и проверили их соответствие накладным от поставщика (форма №ТОРГ‑12). Для подтверждения этого соответствия сделали запрос поставщикам. Ими были присланы документы подтверждающие правильность оприходования материалов;

6. Сделали выборку и проверили правильность оценки поступающих материалов. Нарушений не выявлено, на синтетических счетах материалы в ЗАО «СМЗ» отражают по фактической себестоимости их приобретения (заготовления), которая определяется исходя из затрат на их приобретение, включая расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций. Нами было проверено соответствие применяемого порядка учета материалов выбранному в учетной политике. Нарушений не выявлено.

7. Провели анализ и оценку соответствия данных складского учета с данными бухгалтерского учета путем сопоставления оборотно-сальдовых ведомостей и карточек складского учета. (Приложение Е) В результате проверки расхождения данных выявлено не было.

8. Убедились в том, что данные учета материалов отражают фактические остатки материалов, для чего ознакомились с результатами инвентаризации материальных ценностей и проверили правильность их отражения в бухгалтерском учете. В ходе этой процедуры мы проверили правильность оформления следующих документов:

– приказов о порядке и сроках проведения инвентаризации;

– приказов о назначении состава постоянно действующих и рабочих инвентаризационных комиссий;

– инвентаризационных описей (форма №ИНВ‑3), актов инвентаризации, сличительных ведомостей (форма №ИНВ‑19);

- протоколов заседания инвентаризационной комиссии;

- решений руководства по утверждению результатов инвентаризации;

– бухгалтерских регистров аналитического и синтетического учета, в которых отражены результаты проведенной инвентаризации.

По окончании проверки можно сделать вывод, что все документы оформлены в соответствии с учетной политикой и действующего законодательства РФ.

В соответствии с аудиторской процедурой 2 «Аудит учета использования материальных ценностей, списания недостач, потерь и хищений» нами были получены следующие аудиторские доказательства:

1. Сделали выборку и проверили правильность:

- отражения в учете и оформления документов на списание материалов в производство. В ЗАО «СМЗ» отпуск в производство осуществляется на основании требований накладных (форма №М‑11) и лимитно-заборных карт (форма №М‑8). Метод списания материалов в производство соответствует принятому в учетной политике. Случаев превышений лимитов на отпуск материалов не зафиксировано;

- отражения в учете реализации материалов и определения финансового результата от их реализации. В ЗАО «СМЗ» отпуск материалов на сторону производится на основании накладных на отпуск материалов (форм №М‑15). Нарушений выявлено не было.

2. Проверили правильно ли произведено списание материалов в случае их порчи или недостачи; заключены ли договоры со складскими работниками о полной индивидуальной материальной ответственности.

Выводы:

– списание обосновано;

– в ЗАО «СМЗ» ведется журнал регистрации договоров о полной индивидуальной материальной ответственности, из которого видно, что со всеми работниками складов договора заключены.

В соответствии с аудиторской процедурой 3 «Аудит сводного учета материалов» нами были получены следующие аудиторские доказательства:

1. Проверили соответствие данных аналитического и синтетического учета по субсчетам и направлениям затрат на основании сводных ведомостей по расходу материалов. В результате пришли к выводу, что соответствие прослеживается.

2. Сверили данные бухгалтерского баланса и отчетности. Расхождений нами не выявлено.

В соответствии с аудиторской процедурой 4 «Проведение анализа использования материалов» нами были получены следующие аудиторские доказательства:

– произвели выборку карточек складского учета и провели проверку на выявление материалов не используемых в течении отчетного года и более лет;

– в ходе проверки были выявлены материалы, которые не используются. В ходе устной беседы с персоналом получили сведения, что эти материалы были приобретены предыдущим собственником аудирумого предприятия, а при смене собственника перешли в собственность ЗАО «СМЗ»;

– нами были рассмотрены документы на оприходование материалов, которые подтвердили данные устного опроса.

Таким образом, для обоснованного выражения своего мнения о достоверности бухгалтерской отчетности мы получили на основе аудиторских процедур достаточные для этого аудиторские доказательства.

3. Выводы и рекомендации по результатам аудиторской проверки в ЗАО «СМЗ»

3.1 Выводы и рекомендации

По результатам нашей аудиторской проверки в ЗАО «СМЗ» можно сделать следующие выводы:

1. Бухгалтерский учет в ЗАО «СМЗ» осуществляется на основании, утвержденной руководством, учетной политики. Учетная политика ЗАО «СМЗ» соответствует всем нормам и требованиям системы законодательных и нормативных актов Российской Федерации.

2. Организационная структура бухгалтерии на данном предприятии распределяет служебные обязанности по функциональному признаку, то есть за каждой группой работников или за отдельными работниками закрепляется отдельный участок работы.

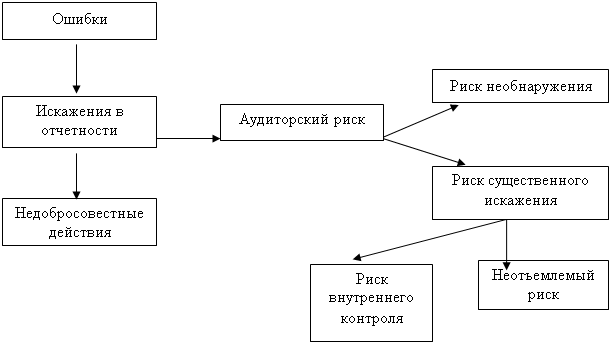

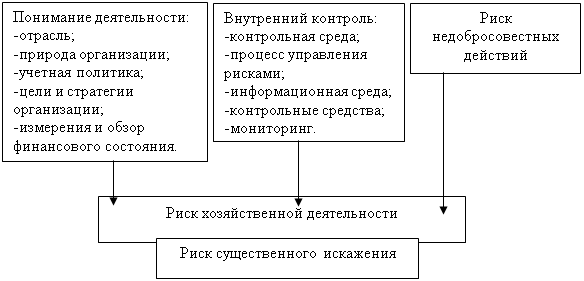

3. Система внутреннего контроля в ЗАО «СМЗ» нами оценена как достаточно эффективная, так как она набрала 20 баллов, что соответствует высокому уровню, а риск не обнаружения нами допускается как более высокий. Таким образом уровень аудиторского риска очень высокий.

4. Для качественного и своевременного выполнения своей аудиторской проверки, а так же для того чтобы выявить потенциальные проблемы в учете материалов в ЗАО «СМЗ» нами были разработаны план и программа аудита.

5. В соответствии с нашей программой аудиторской проверки в ЗАО «СМЗ» мы собрали аудиторские доказательства путем выполнения таких процедур проверки по существу как инспектирование, наблюдение, запрос, подтверждение, пересчет (проверка арифметических расчетов) и аналитические процедуры, которые позволили нам формировать мнение о достоверности показателей учета материалов в ЗАО «СМЗ».

Сделав выводы по результатам нашей проверки, дадим несколько рекомендаций:

1. Для оформления поступления материалов на склад по общему правилу необходимо выписывать приходный ордер по форме №М‑4. Ежедневное составление и распечатка этих документов, процедура их подписания у материально-ответственных лиц, доставка их в бухгалтерию отнимает значительное время у сотрудников склада и бухгалтеров предприятия.

Приходный ордер оформляют только при отсутствии расхождений между данными поставщика и фактическими данными по количеству и качеству (постановление №71а, п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказа Минфина России от 28.12.01 г. №119н). В противном случае положено составлять акт о приемки материалов.

Если нет приходного ордера по форме №М‑4, налоговые органы могут не признать расходы на приобретение материалов и отказать компании в вычетах по НДС.

Однако вместо приходного ордера приемка и оприходование материалов может осуществляться и другим способом. Достаточно на документе поставщика (счет, накладная и т.п.) поставить штамп, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты штампа и ставят номер. Нумеруется он так же, как приходный ордер.

Налоговые органы такой штамп приравнивают к приходному ордеру. Об этом прямо говорится в пункте 49 Методических указаний. Единственное – порядок такого документального оформления приемки о оприходования материалов должен быть закреплен в учетной политике организации.

2. В настоящее время порядок учета малоценных активов удовлетворяющих условиям признания основных средств, нормативно не регулируется (если не считать Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденных Приказом Минфина России от 26.12.2002 г. №135н, которые регулируют порядок учета и представления в отчетности отдельных видов запасов). (Приложение П)

Мы предлагаем такой вариант их учета: стоимость малоценных объектов, удовлетворяющих условиям признания основных средств, и учтенных в составе материально-производственных запасов списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию.

Данный вариант дает два преимущества по сравнению с учетом объектов в составе основных средств: отсутствие налога на имущество и рациональность учетных процедур (отсутствует необходимость начисления амортизации).

В обосновании позиции можно привести последнее предложение последнего абзаца п. 5 ПБУ 6/01, а именно «В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением».

Специально оговаривать необходимость обеспечения сохранности объектов имеет смысл только в том случае, когда стоимость объекта признана в расходах и объект не числится на счетах бухгалтерского учета, а установленный лимит стоимости обеспечивает уровень существенности рассчитанный организацией.

3. В настоящее время, в условиях рыночной экономики необходимо стремиться к повышению эффективности и рациональности использования материалов. В ходе нашей аудиторской проверки были выявлены материалы, которые не используются в течении отчетного года или более лет. Рекомендуем эти неликвидные материалы реализовать на сторону, оценив их действительную рыночную стоимость.

Предприятие должно стремиться к соблюдению норм производственных запасов каждого вида материалов, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств. Но при этом не забывать, что их недостаток приведет к срыву производственного процесса.

4. Существенно упростить учет материалов можно с помощью системы 1С: Предприятие (версия 8.0), позволяющей в комплексе автоматизировать задачи оперативного и управленческого учета. В данной системе реализован детальный оперативный учет материалов на складах, обеспечивается полный их контроль по всему предприятию. Система позволяет вести учет материалов в различных единицах измерения. В ней реализован партионный учет материалов, в том числе по серийным номерам, срокам годности и сертификатам, обеспечивается контроль правильности списания серийных номеров с определенными сроками годности и сертификатами. Системой поддерживаются различные схемы приема материалов от поставщиков, прием на ответственное хранение, на реализацию. Она обеспечивает отдел материально-технического снабжения информацией, необходимой для своевременного принятия решений о пополнении материалов с целью обеспечения бесперебойного производственного процесса, для снижения затрат на закупки и четкой организации взаимодействия с поставщиками.

Похожие работы

... , которые должны найти отражение в заключении, а также интенсифицировать сам процесс аудирования и улучшить качество его проведения. 1.3. Особенности планирования аудита производственных затрат и исчисления себестоимости продукции. Значительную роль в улучшении качества аудиторской проверки играет совершенствование методических основ ее подготовки и проведения. Более того, правила ( ...

... о достоверности информации, касающейся материалов. [22] 3.2 Документальная проверка своевременности и правильности оприходования производственных запасов Аудит материально-производственных запасов начинается с проверки бухгалтерского учёта поступления этих запасов на предприятие. С этой целью проверяются все операции, совершённые организацией в отношении производственных ценностей. ...

... по оборудованию складских помещений; 13) Отсутствие утвержденных норм запаса, расхода материально-производственных запасов; 14) Несоблюдение норм материально-производственных запасов. Глава III. Аудит учета материалов 3.1 Расчет уровня существенности Таблица 1 Значения показателей бухгалтерской отчетности Показатели Предыдущий год (на нач. года), тыс. руб. Отчетный год (на ...

... ) отчетность не отражает достоверно во всех существенных отношениях финансовое положение организации" Мнение не выражается Мнение не выражается 2. Реферативная часть Учёт готовой продукции Цикл выпуска и продажи готовой продукции является основным разделом деятельности промышленного предприятия. В этом цикле формируются такие значимые для пользователей бухгалтерской ...

0 комментариев