Навигация

Аудиторское заключение по результатам аудиторской проверки в ЗАО «СМЗ»

84121

знак

1

таблица

0

изображений

3.2 Аудиторское заключение по результатам аудиторской проверки в ЗАО «СМЗ»

В результате нашей аудиторской проверки в ЗАО «СМЗ» мы пришли к заключению о том, что финансовая (бухгалтерская) отчетность дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности в Российской Федерации.

На основании этого мы составим аудиторское заключение с выражением безоговорочно положительного мнения.

Аудиторское заключение является официальным документом, предназначенным для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленным в соответствии с правилом (стандартом) №6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности» (в ред. Постановления Правительства РФ от 07.10.2004 №532) и содержащим выраженное в установленной форме мнение аудиторской организации о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения им бухгалтерского учета законодательству Российской Федерации.

Аудиторское заключение включает в себя:

а) наименование;

б) адресата;

в) следующие сведения об аудиторе:

– организационно-правовая форма и наименование, для индивидуального аудитора – фамилия, имя, отчество и указание на осуществление им своей деятельности без образования юридического лица;

– место нахождения;

– номер и дата свидетельства о государственной регистрации;

– номер, дата предоставления лицензии на осуществление аудиторской деятельности и наименование органа, предоставившего лицензию, а также срок действия лицензии;

– членство в аккредитованном аудиторском объединении;

г) следующие сведения об аудируемом лице:

– организационно-правовая форма и наименование;

– место нахождения.

д) вводную часть;

е) часть, описывающую объем аудита;

ж) часть, содержащую мнение аудитора;

з) дату аудиторского заключения;

и) подпись аудитора.

Необходимо соблюдать единство формы и содержания аудиторского заключения, чтобы облегчить его понимание пользователем и помочь обнаружить необычные обстоятельства в случае их появления.

Аудиторское заключение должно иметь наименование «Аудиторское заключение по финансовой (бухгалтерской) отчетности» для того, чтобы отличить аудиторское заключение от заключений, составленных другими лицами, например, должностными лицами аудируемого лица, советом директоров.

Аудиторское заключение должно быть адресовано, как правило, собственнику аудируемого лица (акционерам), совету директоров и т.п.

Аудиторское заключение должно включать заявление о том, что ответственность за ведение бухгалтерского учета, подготовку и представление финансовой (бухгалтерской) отчетности возложена на аудируемое лицо, и заявление о том, что ответственность аудитора заключается только в выражении на основании проведенного аудита мнения о достоверности этой финансовой (бухгалтерской) отчетности.

Аудиторское заключение должно описывать объем аудита с указанием, что аудит был проведен в соответствии с федеральными законами, федеральными правилами (стандартами) аудиторской деятельности, внутренними правилами (стандартами) аудиторской деятельности, либо в соответствии с иными документами. Под объемом аудита понимается способность аудитора выполнить процедуры аудита, которые считаются необходимыми в данных обстоятельствах, исходя из приемлемого уровня существенности. Это необходимо для получения пользователем уверенности в том, что аудит был проведен в соответствии с нормативными правовыми актами Российской Федерации, правилами и стандартами.

Аудиторское заключение должно содержать заявление о том, что аудит был спланирован и проведен с целью обеспечения разумной уверенности в том, что финансовая (бухгалтерская) отчетность не содержит искажений.

В аудиторском заключении должно быть указано, что аудит проводился на выборочной основе и включал в себя:

– изучение на основе тестирования доказательств, подтверждающих числовые показатели и раскрытие в финансовой (бухгалтерской) отчетности информации о финансово-хозяйственной деятельности аудируемого лица;

– оценку формы соблюдения принципов и правил бухгалтерского учета, применяемых при подготовке финансовой (бухгалтерской) отчетности;

– рассмотрение основных оценочных показателей, полученных руководством аудируемого лица при подготовке финансовой (бухгалтерской) отчетности;

– оценку представления финансовой (бухгалтерской) отчетности.

Аудиторское заключение должно содержать заявление аудитора относительно того, что аудит предоставляет достаточные основания для выражения мнения о достоверности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Для выражения аудиторского мнения используются слова: «По нашему мнению, финансовая (бухгалтерская) отчетность организации «…» отражает достоверно во всех существенных отношениях…».

В аудиторском заключении должны быть четко указаны основные принципы и методы (применяемый порядок) ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности аудируемого лица.

Аудитор должен датировать аудиторское заключение числом, когда был завершен аудит, так как данное обстоятельство предоставляет пользователю основания полагать, что аудитор учел влияние, которое оказали на финансовую (бухгалтерскую) отчетность и аудиторское заключение события и операции, известные аудитору и возникшие до этой даты.

Аудиторское заключение должно быть подписано руководителем аудитора с указанием номера и срока действия его квалификационного аттестата. Эти подписи должны быть скреплены печатью.

К аудиторскому заключению прилагается финансовая (бухгалтерская) отчетность, в отношении которой выражается мнение и которая датирована, подписана и скреплена печатью аудируемого лица в соответствии с требованиями законодательства Российской Федерации относительно подготовки такой отчетности. Аудиторское заключение и указанная отчетность должны быть сброшюрованы в единый пакет, листы пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов в пакете. Аудиторское заключение готовится в количестве экземпляров, согласованном аудитором и аудируемым лицом, но и аудитор, и аудируемое лицо должны получить не менее чем по одному экземпляру аудиторского заключения и прилагаемой финансовой (бухгалтерской) отчетности.

Заключение

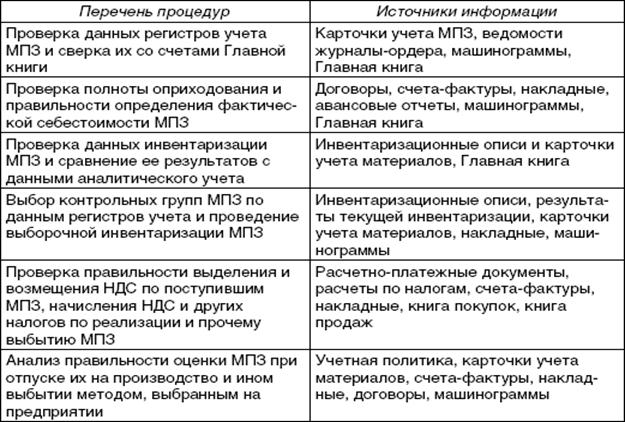

Цель аудиторской проверки учета материалов состоит в подтверждении достоверности данных по наличию и движению товарно-материальных ценностей, в установлении правильности оформления операций по производственным запасам в соответствии с действующими нормативными актами Российской Федерации.

Необходимо проверить, как ведется учет на синтетических счетах 10, 11, 14, 15, 16 и 19. Основное внимание при этом, безусловно, следует уделить счету 10 «Материалы», который подразделяется на субсчета по группам материальных ценностей. Основными источниками информации являются первичные документы по учету производственных запасов и различные аналитические и синтетические регистры. В качестве первичных документов по учету материалов используются преимущественно унифицированные учетные документы.

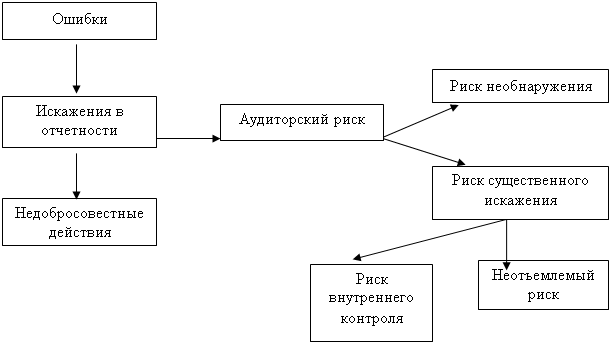

При проведении аудиторских проверок важным является оценка системы внутреннего контроля (СВК) за поступлением и списанием материальных ценностей. Если причиной нарушений является отсутствие контроля со стороны администрации, то аудитор должен снизить оценку надежности системы внутреннего контроля организации. Слабая СВК про проведении аудиторской проверке требует проведения дополнительных аудиторских процедур.

Система внутреннего контроля в ЗАО «СМЗ» мы оценили как достаточно эффективную, так как она набрала 20 баллов, что соответствует высокому уровню, а риск не обнаружения нами допускается как более высокий. Оценив результаты проведенного тестирования, сделали вывод, что уровень аудиторского риска очень высокий.

Для того, чтобы важным областям нашей аудиторской проверки было уделено необходимое внимание, чтобы были выявлены потенциальные проблемы и работа была выполнена с оптимальными затратами, качественно и своевременно нами были составлены план и программа аудита. В плане описываются предполагаемые объем и порядок проведения аудиторской проверки для того, чтобы служить руководством при разработке программы. Для того чтобы общий план аудита был осуществлен, была составлена и документально оформлена программа аудита, определяющая характер, временные рамки и объем запланированных аудиторских процедур. Программа аудита является для нас набором инструкций, выполнения проверки, а также средством контроля и проверки надлежащего выполнения работы.

В соответствии с нашей программой аудиторской проверки в ЗАО «СМЗ» был проведен ряд процедур сбора аудиторских доказательств путем выполнения следующих процедур проверки по существу: инспектирование, наблюдение, запрос, подтверждение, пересчет (проверка арифметических расчетов) и аналитические процедуры. Их проведение было необходимо для формирования нашего мнения о достоверности показателей отчетности по статьям материальных ценностей «Запасы» и о соответствии применяемой в ЗАО «СМЗ» методики учета и налогообложения операций с материалами действующим в Российской Федерации нормативным документам.

Сбор аудиторских доказательств нами осуществлялся в соответствии с Федеральным правилом (стандартом) аудиторской деятельности №5 «Аудиторские доказательства», Федеральным правилом (стандартом) аудиторской деятельности №17 «Получение аудиторских показателей в конкретных случаях», а также Методическими рекомендации по сбору аудиторских доказательств достоверности показателей материалов в бухгалтерской отчетности.

Таким образом, мы получили на основе аудиторских процедур достаточные аудиторские доказательства для обоснованного выражения своего мнения. Финансовая (бухгалтерская) отчетность ЗАО «СМЗ» дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности в Российской Федерации.

На основании ними составлено аудиторское заключение с выражением безоговорочно положительного мнения о достоверности бухгалтерской отчетности.

Список литературы

1. Конституция РФ (с изм. от 25 марта 2004 г.).

2. Гражданский кодекс Российской Федерации, Часть I и II. – М. Проспект, 1998 г.

3. Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон №117‑ФЗ от 05.08.2000 г.

4. Федеральный закон «Об аудиторской деятельности» №119‑ФЗ от 07.08.2001 г. (ред. от 03.11.2006 г.)

5. Федеральный закон «О бухгалтерском учете» №129‑ФЗ от 21.11.1996 г. (с изм. и доп.)

6. Федеральные правила (стандарты) аудиторской деятельности, утвержденными Постановлением Правительства РФ от 23.09.2002 г. №696 (с изм. от 04.07.2003 г., 07.10.2004 г., 16.04.2005 г., 25.08.2006 г.).

7. Положение по бухгалтерскому учету материально-производственных запасов – ПБУ 5/01, утвержденное приказом Минфина РФ от 09.06.02 г. №44‑н.

8. Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина РФ от 28.12.01 г. №119‑н.

9. Методические рекомендации по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13.06.95 г. №49.

10. Методические рекомендации по сбору аудиторских доказательств достоверности показателей материально-производственных запасов в бухгалтерской отчетности, одобренные Советом по аудиторской деятельности при Министерстве финансов Российской Федерации (протокол №25 от 22.04.2004 г.);

11. Альбом новых унифицированных форм первичной учетной документации. Утвержден постановлением Госкомстата России от 30.10.97 г. №71‑а.

12. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденный приказом Минфина РФ от 31.10.2000 г. №94‑н.

13. Аудит: учебник / под ред. В.И. Подольского. – М.: Экономистъ, 2005. – 729 с.

14. Адамс Р. Основы аудита: Пер. с англ. / Под ред. Я.В. Соколова. – М.: ЮНИТИ, 2005. – 807 с.

15. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит. – М.: ИД ФБК-ПРЕСС, 2000. – 433 с.

16. Додж Р. Краткое руководство по стандартам и нормам аудита. – М: Финансы и статистика, ЮНИТИ, 2002. – 675 с.

17. Дрокина Н.В. Аудит материально-производственных запасов сервисных центров // Финансовые и бухгалтерские консультации – 2008, №7 – С. 21.

18. Иноземцева М.М. Аудит материально-производственных запасов: на что обратить внимание? // Бухгалтерская отчетность организации – 2007, №3 – С. 15.

19. Копылов Л.П. Аудит товарно-материальных ценностей // Аудиторские ведомости – 2007, №9. – С. 27

20. Макарова Л.Г. Некоторые федеральные правила (стандарты) аудиторской деятельности: терминологический аспект // Аудиторские ведомости – 2005, №3 – С. 33.

21. Мельник М.В., Когденко В.Г. // Методология аудита – 2005, №10 – С. 3.

22. Мерзликина Е.М., Никольская Ю.П. Аудит: Учебник – 3‑е изд., перераб. и доп. – М.: ИНФРА‑М, 2007. – 342 с.

23. Панкова С.В. Международные стандарты аудита: учебное пособие. – М.: Юристъ, 2003. – 526 с.

24. Подольский В.А., Савин А.А., Сотникова Л.В. и др. Аудит. Издание 3‑е, перераб. и доп. – М.: ЮНИТИ-ДАНА, Аудит, 2004. – 791 с.

Похожие работы

... , которые должны найти отражение в заключении, а также интенсифицировать сам процесс аудирования и улучшить качество его проведения. 1.3. Особенности планирования аудита производственных затрат и исчисления себестоимости продукции. Значительную роль в улучшении качества аудиторской проверки играет совершенствование методических основ ее подготовки и проведения. Более того, правила ( ...

... о достоверности информации, касающейся материалов. [22] 3.2 Документальная проверка своевременности и правильности оприходования производственных запасов Аудит материально-производственных запасов начинается с проверки бухгалтерского учёта поступления этих запасов на предприятие. С этой целью проверяются все операции, совершённые организацией в отношении производственных ценностей. ...

... по оборудованию складских помещений; 13) Отсутствие утвержденных норм запаса, расхода материально-производственных запасов; 14) Несоблюдение норм материально-производственных запасов. Глава III. Аудит учета материалов 3.1 Расчет уровня существенности Таблица 1 Значения показателей бухгалтерской отчетности Показатели Предыдущий год (на нач. года), тыс. руб. Отчетный год (на ...

... ) отчетность не отражает достоверно во всех существенных отношениях финансовое положение организации" Мнение не выражается Мнение не выражается 2. Реферативная часть Учёт готовой продукции Цикл выпуска и продажи готовой продукции является основным разделом деятельности промышленного предприятия. В этом цикле формируются такие значимые для пользователей бухгалтерской ...

0 комментариев