Модели отчета о прибылях и убытках в международной практике

Роль стандартов аудита в регулировании аудиторской деятельности в Российской Федерации

МУП ЖКХ — ЭКОНОМИЧЕСКИЙ СУБЪЕКТ ИССЛЕДОВАНИЯ

Анализ основных финансовых показателей деятельности

Аудит организации бухгалтерского учета и учетной политики

Аудит прочих доходов и расходов

Аудит конечного финансового результата

Недостатки и рекомендации по итогам проверки

Навигация

Модели отчета о прибылях и убытках в международной практике

Аудит финансового результата на примере МУП "Тихорекое ЖКХ"

92602

знака

21

таблица

4

изображения

1.1. Модели отчета о прибылях и убытках в международной практике

МСФО 1 «Представление финансовой отчетности» [21, с. 88] определяет, что компания должна указывать в отчете о прибылях и убытках информацию о доходах и расходах, используя классификацию, основанную на характере доходов и расходов или их функций в рамках компании. Статьи доходов и расходов разбиваются на подклассы по таким признакам, как стабильность и предсказуемость. Информация представляется в отчете одним из двух способов, что приводит к наличию двух вариантов его структуры. Оба варианта позволяют определить совершенно идентичный результат, различаются они классификацией расходов.

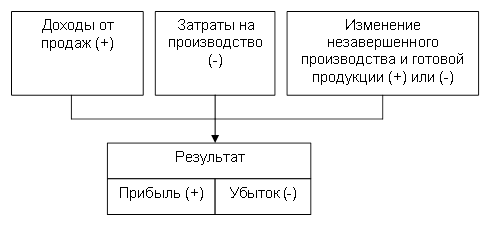

Способ определения финансового результата методом характера затрат (рис. 1.1) предполагает сопоставление выручки от продаж продукции (товаров, работ, услуг) с общей суммой затрат периода, скорректированной на изменение остатков незавершенного производства и готовой продукции.

Рис.1.1. Способ определения результата методом характера затрат

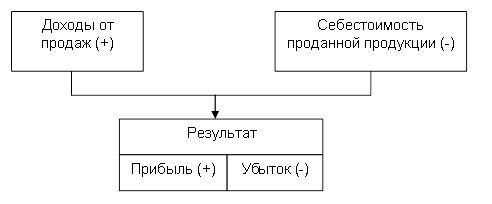

Способ определения результата методом функций затрат, или «себестоимости продаж» (рис. 1.2) основан на сопоставлении выручки от продаж с себестоимостью проданной продукции (товаров, работ, услуг).

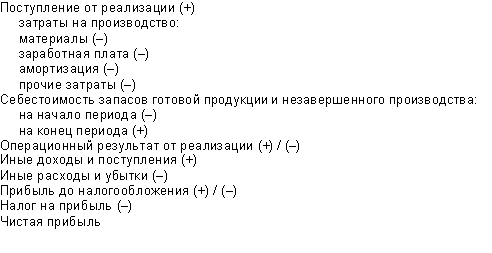

Структура отчета о прибылях и убытках, основанная на методе характера затрат (рис. 1.3), предполагает их классификацию по экономическому содержанию.

Рис.1.2. Способ определения результата методом себестоимости затрат

В приведенном формате вначале показывается выручка от реализации продукции (товаров, работ, услуг), уменьшенная на сумму налогов, включаемых в цену товара.

Рис.1.3.Формат отчета о прибылях и убытках (метод характера затрат)

Далее из суммы доходов вычитается весь объем затрат на производство в разрезе экономических элементов:

— материалы — стоимость израсходованных сырья и материалов, топлива, запасных частей и т.п.;

— заработная плата — затраты на заработную плату и оклады, все виды вознаграждений за выполненную работу, включая премиальные, сверхурочные и т.п., затраты на социальное, пенсионное и медицинское обеспечение, установленные законом;

— амортизация — отчисления, списываемые в погашение стоимости долгосрочных материальных активов;

— прочие затраты — затраты на рекламу, амортизация нематериальных активов, командировочные расходы, затраты на комиссионные, почтово-телеграфные услуги и услуги других видов связи, налоги, включаемые в себестоимость продукции, лицензионные платежи, затраты на аудиторские услуги и т.п.

Результат от реализации получают путем вычитания из полученных доходов всей суммы затрат за период, скорректированной на уменьшение затрат, находящихся в запасах готовой продукции и незавершенном производстве, которое вычисляется в виде разницы в остатках на начало и конец отчетного периода. В расчет принимается изменение со знаком «плюс», если стоимость остатков уменьшается, и со знаком «минус», если стоимость остатков увеличивается. МСФО [21, с. 88] отмечают, что этот метод легко применим в небольших компаниях, где не требуется распределения операционных расходов в соответствии с функциональной классификацией.

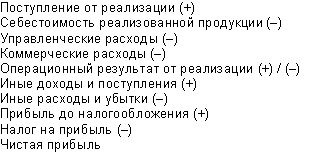

Структура отчета о прибылях и убытках, основанная на методе себестоимости продаж представлена на рис. 1.4. В приведенном формате в начале, как и в формате характера затрат, показывается выручка от продаж за минусом включенных в нее налогов. Выручка сопоставляется с затратами, обеспечившими ее получение, т.е. с признанными в отчетном периоде расходами, классифицированными в соответствии с функциями на производственную себестоимость, расходы на распространение и управленческие расходы.

Рис.1.4. Формат отчета о прибылях и убытках (метод себестоимости продаж)

В МСФО [21, с. 90] указано, что компании, классифицирующие расходы по функциям, должны раскрывать дополнительную информацию о характере расходов, в том числе о затратах на амортизацию и оплату труда.

1.2. Понятие и классификация доходов и расходов

В ПБУ 9/99 «Доходы организации» [8] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходами организации не признаются поступления от других юридических и физических лиц:

— сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

— по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

— в порядке предварительной оплаты продукции, товаров, работ, услуг;

— авансов в счет оплаты продукции, товаров, работ, услуг;

— задатка;

— в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

— в погашение кредита, займа, предоставленного заемщику.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) прочие доходы.

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее — выручка).

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связанно с этой деятельностью.

В ПБУ 9/99 доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим доходам. Кроме того, операционные доходы включают:

— поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации

— поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности

— поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам)

— прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

— поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

— проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Согласно ПБУ 9/99 прочими доходами являются:

— штрафы, пени, неустойки за нарушение условий договоров;

— активы, полученные безвозмездно, в том числе по договору дарения;

— поступления в возмещение причиненных организации убытков;

— прибыль прошлых лет, выявленная в отчетном году;

— суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

— курсовые разницы;

— сумма дооценки активов;

— прочие доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

В ПБУ 10/99 «Расходы организации» [9] расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходами не признается организации выбытие активов:

— в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

— вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

— по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

— в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

— в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

— в погашение кредита, займа, полученных организацией.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

а) расходы по обычным видам деятельности;

б) прочие расходы.

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, или участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Согласно ПБУ 10/99 расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим расходам.

Прочие расходы также включают:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

— расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

— расходы, связанные с участием в уставных капиталах других организаций;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

— отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

— прочие расходы.

Прочими расходами являются:

— штрафы, пени, неустойки за нарушение условий договоров;

— возмещение причиненных организацией убытков;

— убытки прошлых лет, признанные в отчетном году;

— суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

— курсовые разницы;

— сумма уценки активов;

— перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

— прочие расходы.

В составе прочих расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

0 комментариев