Навигация

Анализ и управление денежными средствами

47448

знаков

1

таблица

1

изображение

Содержание

Введение 1. Теоретические основы ДЕНЕЖНЫХ СРЕДСТВ1.1 Денежные средства и их эквиваленты

1.2 Система внутреннего контроля движения денежных средств

2. АНАЛИЗ И управление ДЕНЕЖНЫМИ СРЕДСТВАМИ

2.1 Содержание и методика управления денежными средствами

2.2 Анализ движения денежных средств

Заключение Список использованной литературыВведение

Движение денежных средств представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. В широком смысле активы фирмы представляют собой чистое использование денежных средств, а пассивы и собственный капитал - чистые источники.

Цель и задача данной работы исследование методики управления денежными средствами предприятия с использованием анализа денежных потоков, а также выработка путей по оптимизации денежных средств предприятия и совершенствованию путей по их управлению. Предметом исследования данной работы является денежные средства и управление ими.

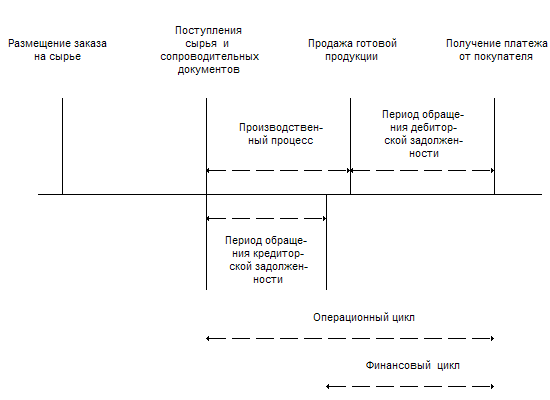

Анализ денежных средств и управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т. п. Предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Наиболее важным вопросом на многих предприятиях является контроль денежных средств. Денежные средства легко скрыть и перевезти, на них нет знаков принадлежности, и они являются конвертируемыми. Риск кражи напрямую связан с тем, что отдельные лица имеют доступ к системе учета и могут получить разрешение на охрану денежных средств. Именно поэтому финансовые менеджеры должны осуществлять управление денежными средствами на предприятии.

1. Теоретические основы ДЕНЕЖНЫХ СРЕДСТВ

1.1 Денежные средства и их эквиваленты

В соответствии с Международными Стандартами Финансовой Отчетности, актив – это ресурс, контролируемый предприятием, полученный в результате прошлых событий, от которого ожидается поступление будущих экономических выгод. Будущие экономические выгоды, заключенные в активе – это потенциальные выгоды в виде денежных средств или в виде других выгод, которые будут получены в будущем в результате использования актива. Актив признается в балансе, если можно достоверно определить (оценить) его стоимость.

По срокам своего полезного использования для получения экономической выгоды активы можно подразделить на долгосрочные (более одного года) и текущие или краткосрочные (до одного года).

Согласно НСФО № 2 "Представление финансовых отчетов" актив классифицируется как краткосрочный, в следующих обстоятельствах:

- субъект предполагает реализовать актив, или намеревается продать или использовать актив в ходе нормального операционного цикла;

- субъект удерживает актив в основном для целей торговли;

- субъект предполагает реализовать актив в течение 12 месяцев с конца отчетного периода;

- данный актив представляет собой денежные средства или актив, эквивалентный денежным средствам, за исключением случаев, когда существует ограничения на его обмен или использование для погашения обязательств в течение, как минимум, 12 месяцев после отчетной даты.

Все прочие активы классифицируются как долгосрочные.

Текущие активы обычно представлены в бухгалтерском балансе в порядке убывания ликвидности:

1) денежные средства;

2) краткосрочные инвестиции;

3) дебиторская задолженность;

4) ТМЗ;

5) оплаченные авансом расходы.

Денежные средства отражаются по номинальной стоимости.

Управление денежными средствами становится все более важным из-за огромной сложности финансовых рынков. Конкурентоспособность требует, чтобы, фирма была в состоянии достать средства для нововведений и дальнейшего своего развития. Правильное раскрытие и классификация денежных средств и их эквивалентов, необходимы для точной оценки ликвидности компании [1,c.134].

В НСФО № 2 даны следующие определения денежным средствам, их эквивалентам и потокам денежных средств:

Денежные средства – это денежные средства в кассе и депозиты до востребования.

Денежные счета включают только те наименования, которые могут использоваться для срочной оплаты обязательств. Денежные средства включают остатки на текущих счетах в финансовых учреждениях, наличные купюры, монеты, валюту, наличные суммы малой кассы и конкретные передаваемые денежные документы в кассе предприятия, принятые финансовыми учреждениями для срочных депозитов и изъятий. Эти передаваемые денежные документы включают простые чеки, кассовые ордера, чеки клиентов, денежные переводы и другие средства расчета. Остаток на балансовой статье "Денежные средства" отражает все наименования включенные в денежные счета.

Эквиваленты денежных средств - краткосрочные высоколиквидные вложения, легко обратимые в заранее известную сумму денежных средств и подвергающиеся незначительному риску изменения стоимости. Критерий отнесения инвестиций к денежным эквивалентам является составной частью учетной политики предприятия. Как правило, к денежным эквивалентам относят текущие инвестиции, начальный срок погашения которых не превышает 3 месяца [1,c.135].

Эквиваленты денежных средств предназначены скорее для удовлетворения краткосрочных денежных обязательств, а не для инвестиций или других целей. Инвестиция, чтобы квалифицироваться в качестве эквивалента денежных средств, должна быть легко обратимой в определенную сумму денежных средств, и подвергаться незначительному риску изменения стоимости. Таким образом, обычно инвестиция квалифицируется в качестве эквивалента денежных средств, только, когда она имеет короткий срок погашения, скажем, три месяца или меньше с даты приобретения. Инвестиции в собственный капитал исключаются из эквивалентов денежных средств, если только они не являются, по существу, эквивалентами денег, например, в случае привилегированных акций, приобретенных незадолго до срока их погашения и с указанием конкретной даты выплаты.

В денежные средства не входят почтовые марки, авансы на командировочные расходы работникам (предоплаченные расходы), дебиторская задолженность работников компаний и денежные авансы, выплаченные работникам и внешним участникам (счета к получению).

Счет "Денежные средства" может включать сумму, называемую компенсационным остатком, которую нельзя свободно использовать. Этот остаток представляет собой минимальную сумму, сохраняемую компанией по требованию банка на своем счете в качестве обеспечения договора о предоставлении кредита. Фактически этот договор ограничивает денежную наличность и может уменьшить ликвидность компании.

Наличные денежные средства, как в основной, так и иностранной валюте, ценные бумаги и денежные документы, хранящиеся непосредственно на предприятии составляют кассу предприятия. В мировой практике принято, что касса должна обеспечивать текущие потребности предприятия в наличности (выдача зарплаты, средств на командировочные расходы и т.д.), а основная масса денежных средств и приравненных к ним активов принято хранить в банке на расчетном счете, депозите. Хранение больших средств в кассе предприятия считается рисковым по сравнению с банком, поэтому от финансового менеджера требуется выработка такой финансовой политики, при которой в кассе находилась бы минимально необходимая сумма для нужд предприятия на текущий день.

Расчетные счета открываются предприятиям, являющимся юридическими лицами и имеющим самостоятельный баланс. Порядок открытия расчетного счета регламентирован инструкцией, в соответствии с которой каждому предприятию может быть открыт в одном банке только один расчетный счет [2,c.215].

На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления.

С расчетного счета производятся почти все платежи предприятия: оплата поставщикам за материалы, погашение задолженности бюджету, соцстрахованию, получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п. Выдача денег, а также безналичные перечисления с этого счета банком осуществляются, как правило, на основании приказа предприятия - владельца расчетного счета или с его согласия (акцепта).

В западной практике расчетный счет считается наиболее оптимальной формой хранения необходимых в текущей деятельности денежных средств.

Текущие счета открываются тем предприятиям и организациям, которым не может быть открыт расчетный счет:

1) некоммерческим организациям;

2) обособленным подразделениям юридического лица;

3) состоящим на бюджете учреждениям и организациям, руководители которых не являются самостоятельными распорядителями кредитов.

Перечень операций по текущему счету ограничен, а распоряжаться средствами можно только в строгом соответствии с утвержденной сметой. Режим текущего счета должен определяться исходя из полномочий филиала, определенных в положении о нем, и обязательств перед бюджетами и государственными внебюджетными фондами в соответствии с действующим законодательством.

Валютный счет. Операции с иностранной валютой могут осуществлять любые предприятия. С этой целью необходимо открыть в банке, имеющем разрешение (лицензию) от Национального Банка на совершение операций в иностранной валюте, текущий валютный счет.

Часто денежные средства, потребности в которых в данный момент не существует, либо же их сумма не соответствует целевому назначению этих средств и предприятие считает необходимым накапливать определенную сумму денег, то предприятия нередко выбирает такую форму как депозит, который обеспечивает как высокую степень ликвидности денежных средств, так и доход на них. За счет этого предприятие может держать у себя деньги под рукой в то же время, не имея значительных потерь, не вкладывая эти деньги в производство.

К денежным средствам предприятия относятся также ликвидные ценные бумаги, находящиеся в кассе предприятия или в депозитарии банка. Функция, выполняемая ценными бумагами, аналогична функции депозита, однако имеет ряд существенных отличий по способу их обращения, степени ликвидности и доходности. Так, к примеру, досрочно изымая денежные средства с депозита, предприятие может потерять часть процентов, в то время как, реализуя ценные бумаги, оно, в зависимости от конъюнктуры рынка, может даже выиграть. В свою очередь, ценные бумаги можно разделить на следующие виды:

Акция – ценная бумага, свидетельствующая о внесении пая в капитал акционерного общества. Дает ее владельцу право на присвоение части прибыли в форме дивиденда.

Облигация – ценная бумага на предъявителя, дающая владельцу право на получение годового дохода в виде фиксированного процента.

Вексель – вид ценной бумаги, денежное обязательство.

Варрант – ценная бумага, выражающая льготное право на покупку акций эмитента в течение определенного времени по определенной цене.

Опцион – краткосрочная ценная бумага, дающая право ее владельцу купить или продать другую ценную бумагу в течение определенного периода по определенной цене контрагенту, который за денежное вознаграждение принимает на себя обязательство реализовать это право [2,c.218].

Всегда существуют преимущества, связанные с созданием большого запаса денежных средств, - они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги.

Похожие работы

... потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства. Данная дипломная работа посвящена анализу и управлению денежными средствами предприятия. В дипломной работе были определены теоретические и методические основы организации анализа и управления денежными средствами предприятия, раскрыта методика ...

... интервала необходимо восстановить средства на расчетном счете в размере 16300 дол. ГЛАВА III. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЙ Совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа. От того насколько верна произведена оценка денежного потока зависит успешность финансового решения. ...

... бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, иногда у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Рассмотрим движение денежных средств ООО «Эскобар» в разрезе основной, операционной и внереализационной деятельности, воспользовавшись данными формы №2 «Отчет о прибылях и убытках», данные представим в таблице 10. ...

... 57 обособленно. Данный вопрос рассмотрен теоретически, так как в ООО "Таир-Дон" отсутствуют валютный и специальные счета в банках. 3. Анализ движения денежных средств в ООО "ТАИР-ДОН" 3.1 Цель и задачи анализа в управлении денежными средствами организации Для оценки эффективности использования денежных средств организации следует установить цель и задачи управления их потоками (таблица ...

0 комментариев