Навигация

Экономические позиции США в мировой экономики

38110

знаков

0

таблиц

3

изображения

1.1 Экономические позиции США в мировой экономики

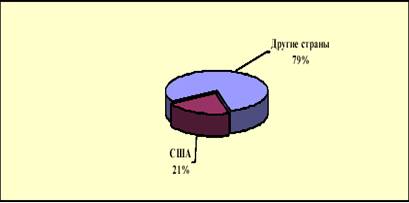

Доля в мировом ВВП

Доля США в общемировом ВВП в 2005 году составляла порядка 21%. При этом, рост мирового ВВП согласно данным международных организаций в 2005 году составил 4,2% по сравнению с 2004 годом.

Рис.1. - Доля США в мировом ВВП в 2005 году, в %

Движущими силами оживления мировой экономики на сегодняшний день являются в основном динамичное развитие экономики Соединенных Штатов и продолжающийся быстрый рост в Восточной и Южной Азии. На долю данных игроков в 2005 году пришлось более 60% мирового ВВП. Увеличивая свои бюджетный и торговый дефициты, Соединенные Штаты обеспечили через мощный рост спроса стимулы для остальных стран мира. С другой стороны, несколько развивающихся стран в Азии, в частности Китай, смогли увеличить не только свой импорт, оказав сильное побочное воздействие на экономику стран Азиатско-Тихоокеанского региона, но и свой экспорт, обеспечив темпы его роста на уровне двухзначных величин.

Зависимость глобальной экономики от состояния экономики Соединенных Штатов - отнюдь не новое явление. Но при этом целесообразно выделить то факт, что текущие дефициты Соединенных Штатов гораздо крупнее, чем в конце 1990-х годов. Это вызывает обеспокоенность, поскольку значительный дефицит бюджета Соединенных Штатов потребует корректировки финансово-бюджетной политики, а слишком стимулирующий курс в денежно-кредитной политике также, возможно, нуждается в пересмотре в связи с инфляционным давлением, обусловленным стремительным ростом цен на импорт, и в частности цен на нефть.

Резкое повышение цен на нефть, которые в третьем квартале 2004 года достигли самого высокого уровня с начала 1990-х годов, обусловлено обострением геополитических трений, действием спекулятивных сил, а также глобальным оживлением и быстрым ростом спроса со стороны Китая.

Существенное повышение цен на нефть несет в себе опасность подрыва роста в странах - импортерах нефти, особенно в странах развивающегося мира, которые сталкиваются с серьезными проблемами в области платежных балансов и внешнего финансирования и в то же время имеют относительно ограниченные возможности получить выигрыш за счет потенциального наращивания экспорта в страны, экспортирующие нефть.

Кроме того, как показали прошлые эпизоды значительных скачков цен на нефть, страны-нефтеэкспортеры могут оказаться не в состоянии сразу же "преобразовать" дополнительные поступления от нефти в более высокий спрос на товары, производимые в странах-нефтеимпортерах. Хотя повышение цен на нефть не оказало незамедлительного воздействия на инфляцию в промышленно развитых странах, в случае их сохранения на нынешних уровнях в среднесрочной перспективе такой исход сбрасывать со счетов нельзя. А это в свою очередь может привести к повышению процентных ставок.

Перспективы устойчивого подъема остаются достаточно неопределенными, чем в начале 1990-х годов. Позитивные перспективы усугубляются сохранением значительных различий в уровнях внутреннего спроса ведущих индустриальных стран. Также целесообразно отметить нарастание несбалансированности в торговле между основными экономическими блоками, которой в определенной степени может привести к возникновению нового протекционистского давления и усилить нестабильность на валютных и финансовых рынках со всеми вытекающими из этого отрицательными последствиями для мировой экономики.

Дополнительный повод для беспокойства дают резкое повышение цен на нефть и непредсказуемость их будущей динамики, а также их возможное воздействие на инфляцию и процентные ставки.

Помимо этого, рост доходов несбалансированно распределяется между развитыми странами, где по-прежнему отмечается отставание зоны евро, и между развивающимися странами, где быстрый и устойчивый рост, как и прежде, сконцентрирован в Восточной и Южной Азии. В то же время налицо стагнация доходов на душу населения в большинстве стран Африки. Остается нестабильной экономический рост Латинской Америки.

Инвестиционные позиции Мировой рынок прямых иностранных инвестиций (ПИИ) является достаточно динамичной экономической структурой, с одной стороны, выступая в качестве движущего фактора глобального экономического развития, с другой – являясь отражением специфики и динамики развития всей мирохозяйственной системы.

В этой связи достаточно объективным является тот факт, что динамика мировых прямых инвестиций, в период 2003–2004 годы показывала тенденцию сокращения. И толь ко в 2005 году был зарегистрирован незначительный рост – порядка 0,3% по сравнению с 2004 годом.

Вместе с тем наметившееся определенное оживление на рынке мировых инвестиций в 2005 году является важной составляющей в процессе постепенного возвращения мировой экономики к положительной динамике развития.

Инвестиционные позиции США, на сегодняшний день определены ее долей в мировом рынке ПИИ. В частности, доля США в общем мировом объеме оттока ПИИ составляет 24,5% (152 млрд. долларов США). Доля США в общем мировом объеме притока ПИИ составляет около 4,8% (30млрд долларов США).

На сокращение притока ПИИ в США повлияли такие факторы, как существенный спад корпоративных инвестиций в связи с неблагоприятными экономическими условиями и ухудшением перспектив в отношении прибылей.

Приостановка процесса консолидации в некоторых отраслях и падение курсов акций.

Торговые позиции

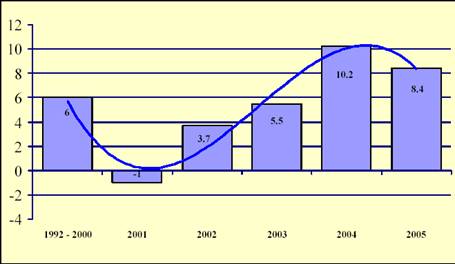

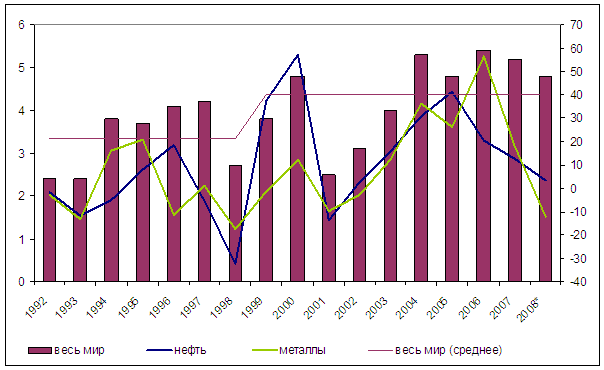

В результате активизации глобальных процессов на товарных рынках и рынках коммерческих услуг, международная торговля товарами и услугами характеризуется достаточно активными темпами рост. Увеличение объемов мировой торговли за 2005 год, согласно данным международных организаций составило 8,4%

Рис 2. - Динамика мировой торговли, в % к предыдущему году.

Источник: построено по данным IMF World Economic Outlook, . The International Bank for Reconstruction and Development / The World Bank «Global Economic Prospects: trade, regionalism and development», 2006.

По итогам 2005 года лидером мировой торговли по объему экспорта стала Германия. Немецкие экспортеры увеличили объем сделок до 748,4 млрд. долл. США. На втором месте по уровню данного показателя оказались США с объемом сделок в 724 млрд. долл. США. Третье место традиционно заняла Японии (471,9 млрд. долл. США). Китай (438,4 млрд. долл. США) и Франция (384,7 млрд. долл. США) заняли соответственно четвертое и пятое места в рейтинге. При этом целесообразно отметить, что экспорт США составил– 11% (724 млрд. долларов США).

Крупнейшим импортером в позапрошлом году по-прежнему оставались США (1,305 трлн. долл. США), второе место традиционно заняла Германия (601,7 млрд. долл. США). Свою позицию в списке основных импортеров изменил лишь Китай, поднявшийся с шестого места на третье (412,8 млрд. долл. США). Доля США в общем мировом объеме импорта составляет порядка 17,2% (1306 млрд. долларов США).

В страновом разрезе темпы роста торговли остаются неравномерными, и на пути торговых потоков сохраняется большое количество барьеров. Например, усиление финансовой и валютной нестабильности может также стать следствием усугубления торгово-финансовых взаимоотношений Соединенных Штатов с рядом стран Восточной Азии. Явно стимулирующая финансово-бюджетная и денежно-кредитная политика Соединенных Штатов значительно стимулирует экспорт из Восточной Азии, включая Японию, и способствует образованию крупных активных сальдо по счету текущих операций в регионе.

С другой стороны, восточноазиатские развивающиеся страны проводят политику удержания обменных курсов своих валют на конкурентоспособном уровне после снижения этих курсов в конце 1990-х годов. Это требует массированных интервенций на валютном рынке и приводит к быстрому накоплению резервов. Вследствие этого Восточная Азия рециркулирует свои профициты по счету текущих операций непосредственно Соединенным Штатам, финансируя тем самым значительную часть дефицита Соединенных Штатов по счету текущих операций и бюджетного дефицита путем инвестирования возрастающих валютных резервов в ценные бумаги казначейства Соединенных Штатов.

В 2005 году восточноазиатские развивающиеся страны, включая Китай, закупили иностранной валюты более чем на 210 млрд. долл. (для сравнения: бюджетный дефицит Соединенных Штатов составляет 455 млрд. долл., а торговый дефицит - 490 млрд. долл.). В долгосрочной перспективе такое положение дел вряд ли сохранится, особенно если в результате дальнейшего увеличения дефицитов у Соединенных Штатов будет усиливаться давление в пользу снижения курса доллара, что в свою очередь может побудить азиатские центральные банки пойти на снижение рисков путем диверсификации своих валютных авуаров за счет вложения средств в активы, номинированные в других валютах, в частности в евро.

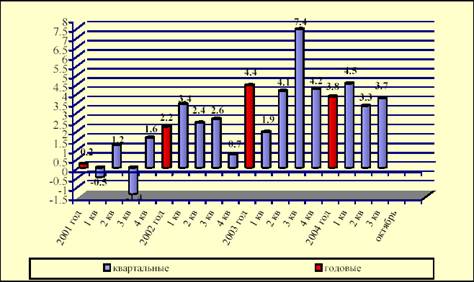

1.2 Анализ основных макроэкономических показателей американской экономикиВ начале XXI века темпы роста американской экономики несколько замедлились, а в 2001 году имел место очередной циклический спад производства.

Рис.3 - Динамика ВВП США (в % к предыдущему периоду)

Источник: Источник: построено по данным Bureau of Economic Analisys, апрель, 2004 год.

В третьем квартале 2001 года падение ВВП составило порядка 1,4%, более чем на 20% сократился объем инвестиций , безработица в течении года увеличилась на 1,5 млн. человек, достигнув уровня в 5,8%. Однако данный циклический спад оказался непродолжительным. Уже в четвертом квартале 2001 года наблюдался рост ВВП (1,6%).

Сокращение темпов экономического развития в 2001 году, особенно в третьем квартале связан в большей степени с террористическими актами 11 сентября 2—1 года, ущерб от которых оценивается в сумму не менее 150 млрд. долларов США.

Несмотря на резкие ежеквартальные изменения, экономическое развитие США, начиная с 2002 года, постепенно перешло на траекторию умеренного роста. Так, если темпы роста ВВП США в 2002 году, по оценкам МВФ, составили 2,2%, то в 2003 году рост увеличился в два раза до 4,4%. Наибольший вклад в прирост ВВП за 2002 -2003 годы внес рост объемов частных инвестиций в жилой сектор, составивший только в 2003 году порядка 12,1%. Также целесообразно отметить рост показателей потребительского спроса, составивший более 4,2%, что на 0,8% больше показателя 2002 года. Данный факт стал следствием улучшения ожиданий населения в отношении перспектив развития национальной экономики в среднесрочном периоде.

Согласно окончательным данным, во втором квартале 2006 г. рост ВВП замедлился до 3,3% (в годовом исчислении). И если бы не быстрый рост инвестиций, на долю которых пришлось 65% всего прироста, то результат мог оказаться еще ниже. Только 34% прироста ВВП было обеспечено за счет расширения потребительского спроса. Накопление запасов дало 24%, а вклад государственного потребления составил 12%. Вклад чистого экспорта оказался отрицательным (-35%).

При этом целесообразно выделить ряд факторов, оказывающих позитивное влияние на укрепление темпов экономического роста США, а именно:

· рост заказов на товары длительного пользования, в частности, на товары инвестиционного назначения, позволяет предположить, что рост инвестиций в оборудование продолжится; в пользу этого говорит также высокий уровень прибыльности корпораций, бесспорно, позволяющий компаниям финансировать инвестиции в основной капитал;

· начавшийся рост запасов готовой продукции может не только свидетельствовать об укреплении веры предпринимателей в долговременность начавшегося подъема, но и сам по себе может превратиться в дополнительный источник спроса на продукцию;

· создание новых рабочих мест, с одной стороны, отражает позитивные ожидания предпринимателей, с другой – должно рано или поздно привести к улучшению потребительских настроений;

· несмотря на возможную стагнацию потребительского спроса, из-за «эффекта базы» в третьем квартале рост потребительских расходов может составить 4-4,5% в годовом исчислении.

При этом основу для дальнейшего ускорения темпов экономического развития составит ускорение роста потребительских расходов, доля которых составляет порядка 70% в ВВП страны.

Промышленное производство

Среднегодовая динамика промышленного производства в США в (январь 2005 – ноябрь 2006 гг.) характеризуется достаточно стабильным ростом. Если по итогам 2005 года индикатор промышленного производства IP (далее ИПП) составлял 0,1%, то среднегодовое значение на ноябрь 2006 года составляло порядка 0,32%.

В целом, рост ИПП означает укрепление экономики, в том числе усиление позиций страны в мировой экономике, что, согласно экспертным оценкам, должно повлечь за собой усиление конкурентоспособности товаров этой страны на мировых рынка, а значит, рост ее торгового баланса.

Динамика ИПП обусловлена ростом показателя нагрузки производственных мощностей, который увеличился на 3,3 пункта, с 73,9 в январе 2005 года до 77,2 в октябре 2006 года.

Также следует выделить улучшение динамики такого важнейшего макроэкономического показателя, как производительность труда. Рассчитанный для частного несельскохозяйственного сектора экономики, этот показатель, по данным Министерства Труда США, во втором квартале 2004 года вырос более чем на 2%. По сравнению с 1990 годом производительность труда сотрудника американской компании увеличилась примерно на треть.

В то же время следует отметить, что с 1970 по 1991 год производительность труда в США ежегодно увеличивалась на 1,4% в год. Однако уже в 1995 году уровень производительности туда повысился на 2.5%, а в последующие годы он ежегодно увеличивался на 3.5 – 4%.

Согласно оценкам «MIT Technology Review», позитивные изменения в динамике производительности труда отражают прежде всего совершенствование технологического базиса американской экономики, а также применение более эффективных моделей управления производством.

Инфляция

В целом рассматриваемый период (январь 2005- октябрь 2006 гг.) характеризовался невысоким инфляционным давлением, за исключением второго квартала 2004 года, когда квартальный рост потребительских цен достигнул максимального значения в 0,43%.

Главным фактором ускорения инфляции было удорожание энергии, вызванное повышением ценовой динамики нефти. Рост цен происходил преимущественно на продукцию, произведенную внутри страны.

Однако в третьем квартале 2006 года произошло резкое замедление инфляции. Согласно экспертным оценкам период ускорения инфляции, наблюдавшийся в январе-июне 2006 года завершился, что снижает степень риска относительно дальнейшего инфляционного роста.

В целом, низкие темпы инфляции являются значимым достижением экономической политики администрации США. Этому, в определенной степени способствовали следующие факторы. Во-первых, достаточно низкие темпы роста цен на многие товары, кроме цен на нефть. Более того, снижающиеся цены на импортные товары препятствовали повышению цен американскими производителями. Во-вторых, все еще недостаточно загруженными остаются многие производственные мощности в экономике США. Что позволяет расширять производство, не повышая существенно издержек. И, в-третьих, рост производительности труда частично компенсировал рост заработной платы.

Безработица

Уровень безработицы за последние два года изменялся разнонаправлено. С января 2004 года по 2 квартал 2005 года показатель устойчиво повышался, достигнув в результате 6,2% – максимального значения за последние 9 лет.

После этого началось такое же устойчивое падение безработицы. В результате падение уровня безработицы составило порядка 0,8% с 6,2% во втором квартале 2005 года, до 5,4% в третьем квартале 2006 года.

Известно, что безработица является «запаздывающим индикатором», т.е. ее изменение начинается после разворота экономического цикла. С учетом этого динамика показателя в 2006 году является дополнительным сигналом о возобновлении роста экономики США.

В целом число занятых в несельскохозяйственном секторе увеличилось за этот год более чем на 300 тыс. чел., что говорит о последовательном улучшении на рынке труда (за последние двенадцать месяцев было создано 1,7 млн. новых. С другой стороны, рост числа занятых может указывать на то, что резервы роста производительности труда близки к исчерпанию, и для покрытия растущего спроса теперь надо привлекать новых работников. В этом случае можно ожидать роста трудовых издержек, что, скорее всего, повлечет за собой снижение прибылей (а в более отдаленной перспективе – ускорение инфляции).

Похожие работы

... с нефтью или нефтепродуктами. Поэтому цены по сделке устанавливаются на конкретный танкер на день сделки. По подсчетам специалистов, в настоящее время примерно 50—55% сделок, заключаемых на мировом рынке нефти и нефтепродуктов, совершается на спот-условиях. Следует несколько подробнее остановиться на характеристике этих двух форм торговли, чтобы стали более понятны последующие характеристики ...

Мировой рынок нефти: проблемы истощения ресурсов и энергетическая безопасность национальных экономик

ой работе определены следующие задачи: - рассмотреть структуру мирового рынка нефти; - рассмотреть проблемы истощения нефтяных ресурсов; - просмотреть какие могут быть последствия; - рассмотреть энергетическую безопасность национальных экономик; - выявить альтернативные источники. Основными источниками при написании курсовой работы послужили: Глава 1. Формирование мирового рынка нефтяных ...

... политике государства все более акцентируется внимание в сторону доминирования частного сектора, либерализации практически всех отраслей экономики и активизации рыночных регуляторов. Заключение Мировые цены на нефть оказывают значительное влияние на экономику России. При рассмотрении воздействия на темпы экономического роста колебаний экспортных цен на нефть можно отметить положительное влияние ...

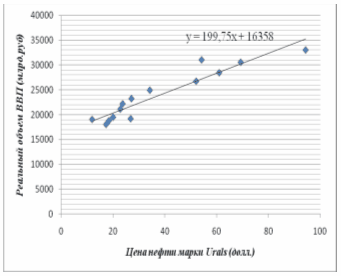

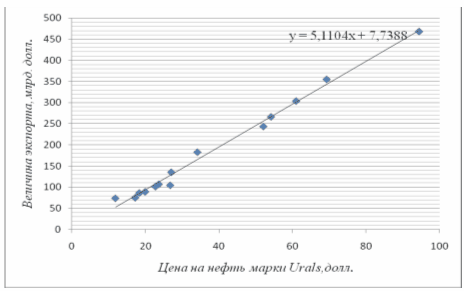

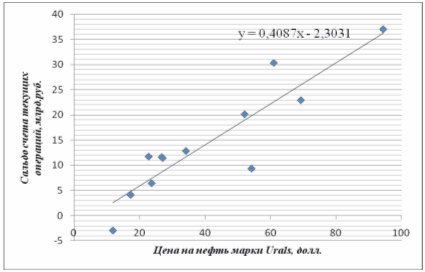

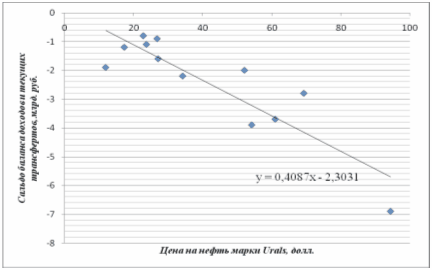

... дополнительный спрос на труд, что в условиях ограниченных возможностей наращивания предложения на рынке труда приводило к ускорению роста заработной платы. 1.2 Сравнительная оценка цен на нефть на мировых рынках и связь с валовым внутренним продуктом На фоне ярко выраженного ускорения потребления инвестиционная активность до 2007 года не была столь однозначно выражена. «Проедание» ...

0 комментариев