Навигация

Права и обязанности аудиторской организации

53409

знаков

3

таблицы

0

изображений

1.1 Права и обязанности аудиторской организации

Аудиторская организация принимает на себя выполнение следующих работ:

· проведение аудиторской проверки бухгалтерской отчетности аудируемой организации определенный период и составление аудиторского заключения о достоверности этой отчетности, а также письменной информации (отчета) аудитора руководству экономического субъекта по результатам проведения аудита;

· устанавливает сроки выполнения работы (или отдельных этапов работы).

Проводит аудит бухгалтерской отчетности аудируемой организации, руководствуясь Федеральным законом РФ «Об аудиторской деятельности» от 30 декабря 2008 года № 307-ФЗ и Федеральными правилами (стандартами) аудиторской деятельности, утвержденными Постановлением Правительства РФ от 23.09.2002г. № 696 (с последующими изменениями), внутренними правилами (стандартами) аудиторской деятельности Аудиторской палаты России.

Самостоятельно определяет формы и методы аудиторской проверки исходя из требований нормативных актов Российской Федерации, а также конкретных условий договора с Заказчиком.

Имеет право проверять в полном объеме документацию о финансово-хозяйственной деятельности, наличие денежных сумм, ценных бумаг, материальных ценностей, получать разъяснения по возникшим вопросам в ходе аудита и дополнительные сведения, необходимые для аудиторской проверки.

Имеет право получать по письменному запросу необходимую для осуществления аудиторской проверки информацию от третьих лиц, в том числе при содействии государственных органов, поручивших проверку.

Имеет право привлекать к участию по выполнению работ, предусмотренных в договоре дополнительных аудиторов (специалистов), сторонних консультантов или экспертов.

Имеет право отказаться от проведения аудиторской проверки или от выражения своего мнения о достоверности бухгалтерской отчетности в аудиторском заключении в случае не предоставления Заказчиком необходимой документации.

Обязан неукоснительно соблюдать при осуществлении аудиторской деятельности требования законодательных актов Российской Федерации и других нормативных документов.

Обязан квалифицированно проводить аудиторскую проверку, а также оказывать иные аудиторские услуги, нести ответственность в соответствии с законодательством РФ.

Обязан обеспечить сохранность документов, получаемых и составляемых в ходе аудиторской проверки, и не разглашать их содержание без согласия собственника (руководителя) Заказчика и без ограничения сроком давности.

Составляет аудиторское заключение и письменную информацию (отчет) аудитора руководству экономического субъекта по результатам проведения аудита на русском языке, все стоимостные показатели выражаются в валюте Российской Федерации.

Передает руководителю или уполномоченному лицу Заказчика один экземпляр аудиторского заключения, а также один экземпляр письменной информации (отчета) аудитора руководству проверяемого экономического субъекта по результатам проведения аудита.

Передает Заказчику итоговую часть заключения только после официального получения в полном объеме составленной и подписанной бухгалтерской отчетности Заказчика.

В случае необходимости по оказанию сопутствующих аудиту услуг работа выполняется по отдельному договору.

1.2 Права и обязанности аудируемой организации

Имеет право получать от аудиторской организации информацию о требованиях законодательства, касающегося проведения аудита, в том числе об основаниях для замечаний и выводов, сделанных аудитором.

Обязан создавать аудиторской организации условия для своевременного и полного проведения аудиторской проверки, предоставлять всю документацию, необходимую для ее проведения, давать по запросу Исполнителя разъяснения и объяснения в устной и письменной форме, а также выполнять необходимые копировально-множительные работы.

Обязан оперативно устранять выявленные аудиторской проверкой нарушения порядка ведения бухгалтерского учета и составления бухгалтерской отчетности.

Не может предпринимать каких-либо действий с целью ограничения круга вопросов, подлежащих выяснению при проведении аудиторской проверки или оказании сопутствующих аудиту услуг.

Не может оказывать давления на исполнителя в любой форме с целью изменения его мнения о достоверности бухгалтерской отчетности Заказчика.

Обязан своевременно оплачивать услуги по аудиторской проверке в соответствии с договором, в т.ч. в случаях, когда выводы аудиторского заключения не согласуются с позицией работников аудируемой организации, а так же в случае неполного выполнения аудиторами работы по независящим от них причинам.

1.3 Ответственность сторон

Каждая из сторон должна выполнять свои обязанности надлежащим образом, в соответствии с требованиями заключенного договора, а также оказывать другой стороне всевозможное содействие в выполнении его обязанностей.

В случае возникновения споров стороны примут все меры для их разрешения путем переговоров.

В случае если согласие не будет достигнуто путем переговоров, все споры, разногласия и конфликты, возникающие в связи с исполнением заключенного договора, а также в случае его нарушения или расторжения, разрешаются судом.

За неисполнение обязательств по заключенному договору аудируемая и аудиторская организации несут имущественную ответственность в соответствии с действующим законодательством и условиями заключенного договора.

Конфиденциальность

Объем, не подлежащей разглашению информации, определяется аудируемой организацией и согласовывается с аудиторской отдельным приложением к договору.

Передача конфиденциальной информации третьим лицам, опубликование или иное разглашение такой информации могут осуществляться только с письменного согласия другой стороны независимо от причины прекращения действия настоящего договора.

Ограничения относительно разглашения информации не относится к общедоступной информации или информации, ставшей таковой не по вине сторон, а также информации, ставшей известной стороне из иных источников до или после ее получения от другой стороны.

Аудиторская организация не несет ответственности в случае передачи информации государственным органам, имеющим право ее затребовать в соответствии с законодательством Российской Федерации.

Похожие работы

... можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.). 2. Учет и анализ доходов и расходов предприятия (на примере ООО СуперСтрой-Уфа» 2.1 Организационно-экономическая характеристика ООО «СуперСтрой –Уфа» Общество с ограниченной ответственностью « ...

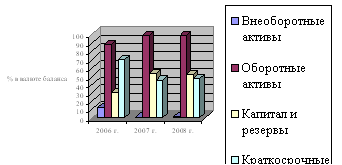

... тыс. руб. до 9211 тыс. руб. (приложение 9, таблица 1), а удельный вес в структуре капитала составил на начало 2008 года - 69,18%, на конец 2009 года - 67,37%. В результате производственно-хозяйственной деятельности отмечается увеличение валюты баланса с 11048 тыс. руб. до 13673 тыс. руб., что характеризует предприятие как динамично развивающееся. В результате проведенного анализа можно сделать ...

... своих кредиторов. Содержание Введение……………………………………………………………………………1 Теоретические основы продвижения торговой марки……………………….2 1.1. Торговая марка как основа бренда…………………………………………...2 1.2. Маркетинговые составляющие бренда………………………………………6 1.3. Позиционирование товара на рынке………………………………………..11 2. Торговая марка пива «Тинькофф» в России…………………………………19 2.1. Общая характеристика российского ...

... финансовую службу, где будут сосредоточены отделы, отвечающие за учет и планирование движения финансовых ресурсов предприятия путем реорганизации финансового и экономического отделов, бухгалтерии. 2.2 Мероприятия по совершенствованию планирования и организации финансовой деятельности 2.2.1 Совершенствование формирования запасов товарно-материальных ценностей Управление запасами – сложный ...

0 комментариев