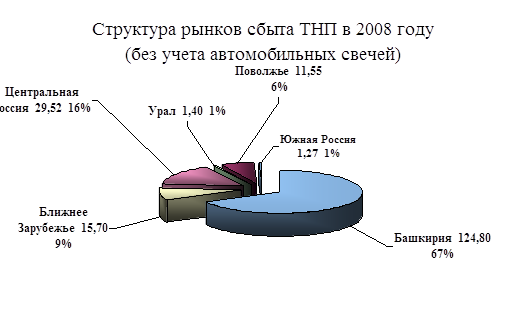

ДИАГНОСТИКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ ОАО «ТЦ «БАШКОРТОСТАН»

Анализ финансового состояния и финансовых результатов организации

Оценка финансовой эффективности действующей стратегии организации

ПРОЕКТ МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ ОАО «ТЦ БАШКОРТОСТАН»

Создание финансовой службы (бюджетной комиссии)

Расчет экономической эффективности от предложенных мероприятий

Навигация

Совершенствование финансовой деятельности на предприятии

Совершенствование финансовой деятельности на предприятии

89480

знаков

24

таблицы

2

изображения

СОДЕРЖАНИЕ

Введение

1. Диагностика эффективности управления финансами организации ОАО «ТЦ Башкортостан»

1.1 Общая характеристика организации

1.2 Анализ финансового состояния и финансовых результатов организации

1.3 Оценка финансовой эффективности действующей стратегии организации

2. Проект мероприятий по совершенствованию управления финансами ОАО «ТЦ Башкортостан»

2.1 Цели финансового управления организации

2.2 Мероприятия по совершенствованию планирования и организации финансовой деятельности

3. Финансовый прогноз состояния организации ОАО «ТЦ Башкортостан»

3.1 Формирование прогнозной финансовой документации

3.2 Расчет экономической эффективности от предложенных мероприятий

Заключение

Список использованной литературы

Приложения

ВВЕДЕНИЕ

В условиях рыночной экономики, жесткой конкуренции повышается значимость и актуальность финансового планирования. Очевидно, что от должной организации финансового планирования коренным образом зависит благополучие коммерческой организации. Бизнес не может процветать без разработанных финансовых планов и без контроля за их выполнением. В развитых странах планирование выступает одним из важнейших инструментов регулирования хозяйства.

В конце XX в. процесс финансового планирования в нашей стране шел отнюдь не в поступательном развитии. Первоначально в ходе реформ высказывались сомнения по поводу целесообразности планирования, а затем возникло понимание того, что это непродуктивно.

Отказ от теории плана в нашей стране произошел в то время, когда практика планового регулирования стала достоянием мировой цивилизации, когда мировая экономическая наука была занята поиском новой парадигмы планологии и государственного регулирования уже в рамках мировой системы. В результате при переходе к рыночным отношениям в России финансовое планирование оказалось практически забытым.

Российские организации имеют большой опыт прогнозной и плановой работы, разработки различных технико-экономических обоснований, оценок экономической эффективности проектов, который не следует игнорировать. Однако использование в современных условиях теорий, утративших экономическую актуальность, неизбежно приводит к кризису менеджмента многих отечественных предприятий. Очевидно, что изменения условий хозяйствования обусловливают необходимость формирования системы планирования на основе синтеза российской практики и достижений мировой экономической мысли. При этом особое внимание следует уделить организационному и методологическому аспектам финансового планирования.

В настоящее время принимаемые руководством решения по организации финансово-хозяйственной деятельности не обосновываются соответствующими расчетами и носят интуитивный характер. В известной степени внимание к составлению финансовых планов на предприятиях нашей страны было ослаблено из-за подавляющего влияния внешних сил и обстоятельств: высокой инфляции, финансового кризиса, частых изменений и корректировок нормативно-правовой базы организаций, разрыва хозяйственных связей и прочее.

Во многих организациях плановая работа осуществляется только на короткий промежуток времени (3 месяца) и сводится к определению более или менее точного размера авансовых взносов налоговых платежей. Однако слишком короткий горизонт планирования со временем превращается в барьер развития бизнеса и ведет к акцентированию на текущих проблемах. Поэтому еще большее значение следует придавать стратегическому и перспективному планированию. В этой связи является позитивной эволюция поведения российского бизнеса — завершилась волна передела собственности и контроля, компании реализуют новые стратегии развития, ориентированные не на месяц или квартал, а на годы.

Несмотря на назревшую необходимость в коммерческих организациях практически отсутствует планирование и контроль по центрам финансовой ответственности. Вместе с тем это позволяет осуществлять эффективный контроль путем деления ответственности на уровень отдельных структурных подразделений, проводить оперативный анализ производственных результатов и определять слабые места производства. Кроме того, этот способ даст возможность держать руководство коммерческой организации в курсе того, на каких участках производства не удается достигнуть плановых показателей.

С течением времени процесс финансового планирования претерпел существенные изменения как с точки зрения постановки задач, так и с точки зрения методов их решения. Необходимо отметить, что методы финансового планирования, начиная с XX в.. обогащаются и совершенствуются ускоряющимися темпами. Главную роль в этом играют два фактора: экономические кризисы последней четверти XX в., вынудившие менеджеров и экономистов разных стран изыскивать новые адекватные методы управления; быстрое распространение информационных технологий, являющихся неотъемлемой частью инструментария финансового менеджера. Этим обуславливается актуальность выбранной темы.

Предметом исследования является организация управления финансами на предприятии.

Целью работы является совершенствование финансовой деятельности на предприятии.

Объектом исследования является торговое предприятие: Открытое Акционерное Общество Торговый Центр «Башкортостан».

Информационной базой работы являются труды известных экономистов: Стоянова Е.С., Гиляровская Л.Т., Ковалев В.В., Шеремет А.Д., Савицкая Г.В. и др. Информационной основой работы являются Устав ОАО ТЦ «Башкортостан», бухгалтерская отчетность за 2007- 2008 годы. Первичные и сводные документы по отражению движения финансов на предприятии и другие информационные материалы, касающиеся данной темы.

Работа состоит из введения, трех глав, списка использованной литературы и приложений.

Во введении обоснована актуальность, определен объект, цель, задачи, и структура работы.

В первой главе дается общая характеристика исследуемой организации, проводится экспресс-анализ ее бухгалтерской отчетности. Цель первой главы – экспресс-диагностика финансового состояния и финансовых результатов деятельности организации. По проведенным аналитическим расчетам выявляются проблемы в управлении финансами организации.

Во второй главе проводится оценка управления финансами на исследуемом предприятии. Целью второй главы является разработка программы действий по улучшению финансового состояния организации.

В третьей главе разработаны мероприятия по совершенствованию управления финансами, производится расчет эффективности от проведенных мероприятий. Проектируется финансовая документация. Цель третьей главы – прогнозирование возможных финансовых последствий предлагаемых управленческих решений, расчет их эффективности.

В заключении сформулированы основные выводы, вытекающие из проведенного анализа.

В списке литературы приведен перечень основных источников, использованных в процессе написания работы.

Похожие работы

... 3660290 16943809 52359305 3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ФГУП «УАПО» Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» по двум направлениям: · Повышение эффективности снабженческой деятельности. · Повышение эффективности сбытовой ...

... должно стремится с снижению уровня данного показателя, т. к. его рост свидетельствует об увеличении затрат на реализацию, что, в свою очередь, приводит к снижению прибыли. 2.4 Анализ финансовой деятельности предприятия 2.4.1 Анализ структуры актива и пассива баланса Для оценки платежеспособности предприятия используются данные бухгалтерского баланса. Баланс предприятия – одна из форм ...

... НПКХ контролирует использование выделяемых им средств, чтобы эти средства шли только по назначению; · НПКХ и Управление сельского хозяйства района должны стоять в равных условиях перед администрациями этих районов. Пути совершенствования сбытовой деятельности малых предприятий: 1. Осуществлять повышение квалификации в виде курсов, конференций, семинаров и практических занятий, ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

0 комментариев