Навигация

Рынок грузового транспорта России

50131

знак

1

таблица

3

изображения

7. Рынок грузового транспорта России

Российское автомобилестроение сегодня – это 243 предприятия, примерно 800 тысяч работающих, а совместно со смежными отраслями 10 млн. занятых, это 240-250 млрд. рублей продукции, примерно 5% налоговых поступлений в бюджет государства. Совокупная емкость российского рынка грузовых автомобилей полной массой 14-40 тонн по итогам второго квартала 2009 года составила 7 822 единиц, что в 4,9 раза меньше по сравнению с аналогичным периодом 2008 года. Емкость рынка во втором квартале текущего года по сравнению с первым кварталом снизилась на 2,3 процента. Емкость данного рынка по итогам всего первого полугодия составила 15 830 шт., что в 4,3 раза меньше по сравнению с первым полугодием 2008 года.

Автомобильная промышленность на протяжении 5 лет с 2003 года по 2007 год демонстрировала высокие темпы роста продаж грузовых автомобилей полной массой 14-40 тонн. В 2008 году в условиях глобального экономического кризиса размер продаж грузовой техники на рынке России снизился до 126 тысяч автомобилей, таким образом, падение составило 1,2% по сравнению с 2007 годом. В среднем за последнее пятилетие объем рынка увеличивался на 20% в год. В структуре продаж в 2008 году произошло увеличение доли подержанных иномарок до 23% с 20% в 2007 году. Это произошло за счет сокращения продаж российских производителей, чья доля продаж уменьшилась на 3% с 52% в 2007 году до 49% в 2008 году. В условиях наличия производственных ограничений у всех производителей России, СНГ и Европы при высоком спросе на рынке с января по сентябрь 2008 года неудовлетворенный спрос активно замещался подержанным импортом. Благоприятная конъюнктура на российском рынке грузовых автомобилей, превышение спроса над предложением, что наблюдалось со второй половины 2006 до середины 2008 года.

Это привело к следующим тенденциям: появлению в отрасли новых конкурентов, а также роста импорта грузовых автомобилей; расширению товаропроводящих сетей производителей; организации в России новых сборочных производств и созданию мощностей по производству грузовых автомобилей иностранных компаний.

С нарастанием кризисных тенденций в четвертом квартале 2008 года произошел спад спроса на грузовые автомобили в отраслях, потребляющих отечественные автомобили: – строительство, добывающие отрасли, коммерческие перевозки технологических грузов, химическая промышленность, металлургия. При этом спрос на магистральные седельные тягачи иностранного производства снижался менее заметно, однако на конец первого квартала их продажи также существенно замедлились.

В автомобильной промышленности России происходят существенные изменения, определяемые общеэкономической ситуацией, мировыми тенденциями, государственным регулированием. В результате наблюдается существенное замедление темпов роста российского автомобильного рынка: в связи со сворачиванием программ автокредитования и автолизинга наблюдается резкое снижение объема продаж автомобильной техники; мировой кризис и снижение покупательной способности потребителей приводит к снижению цен на автомобили.

В будущем прогнозируется сокращение емкости рынка, смещение предпочтений потребителей в сторону недорогой автомобильной техники, обеспеченной необходимым уровнем сервисного обслуживания и недорогими запасными частями. Введение повышенных таможенных пошлин, девальвация рубля, исполнение госзаказа приведет к увеличению доли отечественных автозаводов на российском рынке грузовых автомобилей.

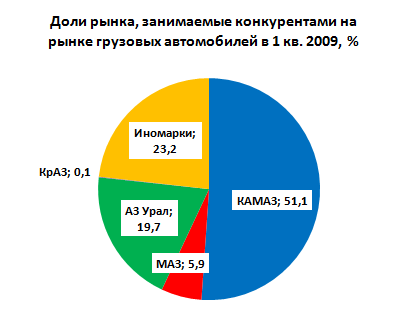

Так, уже в первом квартале 2009 года доля импортных автомобилей на российском рынке уменьшилась более чем в 2 раза, а доля самого крупного производителя грузовиков в России - ОАО «КАМАЗ» выросла с 28% до 51% в сравнении с 2008 годом, причем в первом полугодии текущего года составила 53,5%.

Для современной мировой автомобильной промышленности характерно усиление глобальной конкуренции (демпинг, привлекательное кредитование, высокое качество автомобилей и сервиса, торговля подержанными автомобилями).

Конкурентов российских производителей грузовой техники на зарубежных рынках можно условно разделить на три группы:

- Автозаводы стран СНГ (прежде всего МАЗ, КрАЗ и УРАЛ);

- Китайские и индийские производители (HOWO, SHANGSEE-MAN, FOTON, FAW, DONGFENG, TATA);

- Мировые лидеры (MAN, VOLVO, Toyota, Scania, DAF, IVECO).

Автомобилестроители известных европейских, американских и азиатских брендов, могущественные транснациональные корпорации, усиливают свое присутствие во всех странах мира. Однако КАМАЗ способен успешно конкурировать с ними в некоторых ценовых сегментах и на отдельных периферийных рынках.

Преимущества техники иностранного производства - качество сборки, экономичность, более длительный ресурс эксплуатации, что особенно важно в сегменте магистральных тягачей. Однако и у КАМАЗа есть ряд неоспоримых преимуществ по сравнению западными конкурентами. Грузовики КАМАЗ особенно востребованы в странах с тяжелыми дорожными условиями и относительно невысоким уровнем доходов населения.

Среди достоинств техники КАМАЗ не только цена автомобиля, но также ремонтопригодность, простота в эксплуатации.

Кроме того, экспортируемая техника КАМАЗ адаптирована к тяжелым климатическим условиям и специфическими техническими характеристиками, которые позволяют использовать автомобили как в гражданских отраслях, так и в силовых структурах. Основано новое эксклюзивное стратегическое партнерство между концерном «Даймлер АГ», крупнейшим в мире производителем грузовых автомобилей, ОАО «КАМАЗ», основным российским производителем тяжелых грузовых автомобилей, Государственной корпорацией «Ростехнологии» и Группой компаний «Тройка Диалог», ведущей инвестиционной компанией России и стран СНГ.

В декабре 2008 года немецкий концерн «Даймлер АГ» приобрел 10% уставного капитала ОАО «КАМАЗ», что стало началом нового взаимовыгодного стратегического партнерства двух автопроизводителей.

Диаграмма №2: доли рынка, занимаемые конкурентами

Заключение

Рынок грузовых автомобилей в 2009 году уменьшился на 72% по сравнению с 2008 годом – было продано 5,2 тыс. грузовых автомобилей. Наиболее популярные автомобили – грузоподъемностью 3,6-8 т и более 16 т. В «ценовом вопросе» доминировали автомобили ценой $10-20 тыс. и $20-40 тыс.

Причины падения «грузового» рынка – сокращение грузовых перевозок на 30% (снизился желание, испытание, спрашивать, требование на тягачи), уменьшение объемов строительства (снизился желание, испытание, спрашивать, требование на строительную технику). Выросли продажи сельхоз самосвалов, т.к. сельское обстановка демонстрировало положительную динамику.

В 2009 году было продано 648 грузовых автомобилей КАМАЗ. В их числе – и новый сельхоз самосвал КАМАЗ АС-10. По итогам года КАМАЗ занял 12,5% грузового рынка

Существенно выросла доля рынка у грузовых автомобилей ГАЗ – до 22% по итогам 2009 года, против 16% в 2008 году. Всего продано 1 143 автомобиля ГАЗ. Продажи автомобилей марки МАЗ составили 623 единицы (12,1% рынка). В целом марки ГАЗ, КАМАЗ и МАЗ заняли лидирующие позиции в своих классах на украинском рынке грузовых автомобилей.

Сегодня все еще ощутимо влияние кризиса на экономику. Однако его «дно» уже позади, банки предлагают кредитные и лизинговые программы. Поэтому в 2010 году довольно продано порядка 12 тыс. коммерческих автомобилей и около 5 тыс. грузовых автомобилей.

В апреле дебютирует главная коммерческая новинка 2010 года – «ГАЗель-Бизнес». Кроме того, уже безотлагательно, немедленно, теперь коммерческие автомобили ГАЗ можно приобрести в доверие или лизинг до трех лет. А покупателям грузовой техники МАЗ и КАМАЗ доступен лизинг под 0,1% на срок до 18 месяцев.

Список используемой литературы

1. www.autostat.ru

2. www.marketcenter.ru

3. www.avtomash.ru

4. www.sostav.ru

5. www.auto39.ru

6. www.mi.aup.ru

7. www.gruzovik.ru

8. www.expert-rating.ru

9. www.germantrucks.ru

10. www.sok.ru

11. www.deltaleasing.ru

12. ru.wikipedia.org

Похожие работы

... завод Ford во Всеволожке. Выводы Объем автомобильного рынка России за 2007 год и составил более 50 млрд. долларов США. По объемам продаж российский рынок легковых автомобилей занимает шестое место в мире и третье в Европе. Рынок тяжелых грузовых автомобилей стал крупнейшим в Европе за 2007 год. Рост автомобильной промышленности страны обеспечивается всеми ее секторами, однако далеко не в ...

... двигателем, нагрузка не переднюю ось значительно меньше и составляет в зависимости от типа автомобиля 22...35% полной снаряженной массы трехосных автомобилей и до 40% - двухосных. Поскольку многие полноприводные автомобили делают односкатными (с однорядным расположением колес на всех осях), а для обеспечения хороших тягово-скоростных свойств автомобиля и высокой надежности шин требуется примерно ...

... ∙ 8,35 / 1000 = 216,2 чел∙ч. Расчет годового объема работ по текущему ремонту сведем в таблицу 2.10. Таблица 2.10 - Расчет годового объема работ по техническому обслуживанию и текущему ремонту автомобилей Марка автомобиля Объем работ, чел∙ч. Тео.г Т1г Т2г Ттр.г ЗИЛ КАМАЗ ПАЗ 271,4 1771,6 4160 20,7 217,4 604,8 32,2 338,1 662 ...

... которая определяет потребное для каждого отправителя число единиц подвижного состава, разрабатывает рациональные маршруты движения, рассчитывает задания водителям. 5. ОРГАНИЗАЦИЯ ПЕРЕВОЗОК ТОВАРОВ АВТОТРАНСПОРТОМ Предприятия и организации автомобильного транспорта принимают к перевозкам: а) грузы на основании утвержденных в установленном порядке планов; б) вне плана – грузы разового характера ...

0 комментариев