Анализ источников формирования капитала организации

Анализ размещения капитала и оценка имущественного состояния предприятия

Анализ финансовой устойчивости

Относительные показатели финансовой устойчивости

Анализ платежеспособности и ликвидности баланса

Анализ эффективности использования оборотных активов и анализ финансово-расчетной дисциплины

Анализ финансово-расчетной дисциплины

Обобщающая оценка финансового состояния предприятия

Отечественные методы диагностики вероятности банкротства

Навигация

Анализ финансово-расчетной дисциплины

Анализ финансового состояния предприятия промышленности

63361

знак

16

таблиц

0

изображений

5.2 Анализ финансово-расчетной дисциплины

В процессе хозяйственной деятельности между предприятиями возникают определенные взаимоотношения, которые приводят к появлению на балансе у одних предприятий дебиторской задолженности, а у других кредиторской задолженности. Их размер должен быть минимальным и вытекать из соблюдения договорной дисциплины, как поставщиками, так и покупателями. Большие суммы этих видов задолженностей приводят к нарушению планов распределения ресурсов, отрицательно влияют на организацию платежного оборота и финансовое состояние в целом.

Большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности.

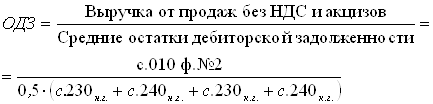

Для характеристики дебиторской задолженности рассчитывают:

· оборачиваемость дебиторской задолженности:

(5.8)

(5.8)

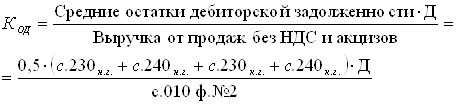

· длительность одного оборота:

(5.9)

(5.9)

где Д – количество дней в отчетном периоде (в данном случае Д = 360).

По данным баланса анализируемого предприятия:

(оборота);

(оборота);

![]() (дней).

(дней).

Следовательно, средняя оборачиваемость краткосрочной дебиторской задолженности предприятия в отчетном году составила 51,72 оборота, а средний срок погашения – 6,96 дней.

Анализ кредиторской задолженности, в принципе, строится по тем же направлениям и по той же методике, что и анализ дебиторской задолженности.

Проанализируем динамику и состав кредиторской задолженности предприятия.

Таблица 5.2

Анализ динамики и состава кредиторской задолженности, тыс. руб.

| Показатель | Уровень показателя | Изменение | ||

| на начало года | на конец года | тыс. руб. | % | |

| Общая сумма кредиторской задолженности | 54370 | 90772 | +36402 | +67,0 |

| В том числе: | ||||

| поставщики и подрядчики | 3866 | 18930 | +15064 | +389,7 |

| задолженность перед персоналом организации | 6658 | 13506 | +6848 | +102,9 |

| задолженность перед государственными внебюджетными фондами | 1823 | 4856 | +3033 | +166,4 |

| задолженность по налогам и сборам | 13235 | 17738 | +4503 | +34,0 |

| авансы полученные | 4846 | 7589 | +2743 | +56,6 |

| прочие кредиторы | 23942 | 28153 | +4211 | +17,6 |

Анализ данных табл.5.2 показал, что за отчетный год рост задолженности предприятия наблюдался по всем позициям кредиторских расчетов.

Так, кредиторская задолженность перед персоналом организации выросла на 6848 тыс. руб., или в два раза; задолженность перед государственными внебюджетными фондами увеличилась в 2,7 раза. Наибольший рост задолженности поставщикам и подрядчикам – почти в 5 раз.

В целом размер кредиторской задолженности предприятия за отчетный год увеличился на 36402 тыс. руб., или на 67%.

Для характеристики кредиторской задолженности рассчитаем:

· оборачиваемость кредиторской задолженности:

(5.10)

(5.10)

· продолжительность одного оборота:

(5.11)

(5.11)

По данным баланса анализируемого предприятия:

(оборотов);

(оборотов);

![]() (дней).

(дней).

Следовательно, средняя оборачиваемость краткосрочной кредиторской задолженности предприятия в отчетном году составила 12,59 оборотов, а средний срок погашения – 28,6 дней.

Оценка оборачиваемости кредиторской задолженности должна быть проведена с учетом оборачиваемости дебиторской задолженности. Так как скорость оборота дебиторской задолженности (51,72 оборота) превышает скорость оборота кредиторской задолженности (12,59 оборота), то это свидетельствует о повышении интенсивности поступления денежных средств.

Похожие работы

... В. В., Леонтьева А. Н., Рубинштейна С. Л.. 3.1. Характеристика целей обучения. Тема дидактического раздела нашей выпускной работы - «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия». В качестве практического примера мы возьмем одну из ее частей, которые при преподавании будут звучать - «Общие положения предъявляемые к финансовой отчетности ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять ...

... на уровне отдельных предприятий, так как именно предприятия (при любой форме собственности) составляют основу рыночной экономики. 1.2 Понятие, значение, и задачи анализа финансового состояния предприятия и его информационное обеспечение В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений ...

0 комментариев