Выбрать

правильный

ответ из нижеприведенных

Теоретическо-методические

аспекты составления

и представления

финансовой

отчетности

и анализа финансового

состояния

предприятия

Характеристика

нормативных

документов.

Порядок представления

финансовой

отчетности

предприятия

Порядок

составления

отчета о финансовых

результатах

и их использовании

Порядок

составления

отчета о

финансово-имущественном

состоянии

предприятия

Использование

компьютерной

техники при

составлении

ФО предприятия

Анализ финансового

состояния

предприятия

Анализ

платежеспособности

предприятия

Анализ

оборачиваемости

оборотных

средств

Анализ

деловой активности

и эффективности

управления предприятием

Характеристика

целей обучения

Модель усвоения

базы знаний

по теме «Общие

положения

предъявляемые

к ФО»

Дидактический

материал к

занятию

Закрепление

Основные

теоретическо-методические

аспекты составления

и представления

финансовой

отчетности

и анализа финансового

состояния

предприятия

Характеристика

нормативных

документов.

Порядок представления

финансовой

отчетности

предприятия

Порядок

составления

отчета о финансовых

результатах

и их использовании

Порядок

составления

отчета о

финансово-имущественном

состоянии

предприятия

Использование

компьютерной

техники при

составлении

ФО предприятия

Анализ структуры

имущества и

средств вложенных

в него

Анализ

платежеспособности

предприятия

Анализ

оборачиваемости

оборотных

средств

Анализ деловой

активности

и эффективности

управления

предприятием

Характеристика

целей обучения

Модель усвоения

базы знаний

по теме «Общие

положения

предъявляемые

к ФО»

Дидактический

материал к

занятию

Закрепление

Выбрать

правильный

ответ из нижеприведенных

Навигация

Финансовая отчетность и анализ финансового состояния предприятия

Финансовая отчетность и анализ финансового состояния предприятия

286118

знаков

33

таблицы

0

изображений

СОДЕРЖАНИЕ

Стр.

5-7

8-11

12-14

15-23

24-26

27-31

32-35

36-41

42-47

48-53

54-57

58-61

63-64

65-68

69-71

72-73

74-78

79-84

85

86-90

91-93

Введение

1. Теоретическо-методические аспекты составления и представления финансовой отчетности и анализа финансового состояния предприятия.

1.1. Основные теоретическо-методические аспекты составления и представления финансовой отчетности и анализа финансового состояния предприятия.

1.2. Характеристика нормативных документов. Порядок представления финансовой отчетности предприятия.

1.3. Методика составления и заполнения бухгалтерского баланса.

1.4. Порядок составления отчета о финансовых результатах и их использовании.

1.5. Порядок составления отчета о финансово-имущественном состоянии предприятия.

1.6. Использование компьютерной техники при составлении ФО предприятия.

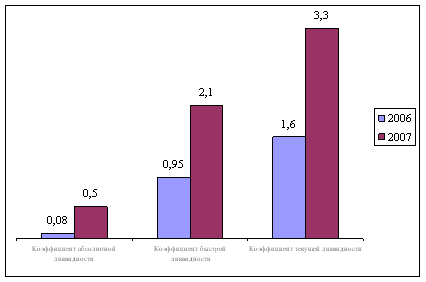

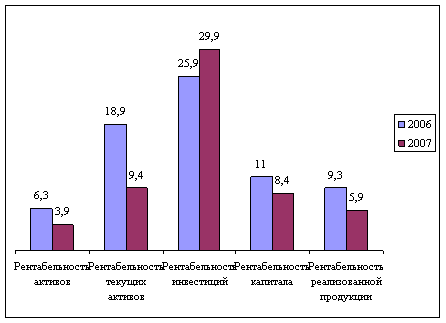

2. Анализ финансового состояния предприятия.

2.1. Анализ структуры имущества и средств вложенных в него.

2.2. Анализ платежеспособности предприятия.

2.3. Анализ оборачиваемости оборотных средств.

2.4. Анализ деловой активности и эффективности управления предприятием.

2.5. Использование компьютерной техники при анализе финансового состояния предприятия.

3. ДИДАКТИКА

Введение

3.1. Характеристика целей обучения.

3.2. Социально-психологическая характеристика группы обучения.

3.3. Модель усвоения базы знаний по теме «Общие положения предъявляемые к ФО»

3.4. Формы и методы обучения.

3.5. Дидактический материал к занятию.

Заключение

Заключение.

Список литературы.

Приложение 13

Тестовые задания для проведения контроля знаний.

Тестовое задание №1

Выбрать правильный вариант ответа.

1. Финансовая отчетность это:

а) оперативная отчетность;

б) статистическая отчетность;

в) бухгалтерская отчетность.

Ответ: в

2. Годовой бухгалтерский отчет состоит из документов:

а) баланс предприятия, налоговая декларация про доходы предприятия, форма №2

б) форма №3, пояснительная записка, баланс, форма №1-ПВ

в) баланс, форма №3, форма №2, пояснительная записка.

Ответ: в

3. К какой из форм ФО относится раздел «Платежи в бюджет»:

а) форма №3

б) форма №2

в) форма №1

Ответ: б

4. Завершите фразу: «Бухгалтерский баланс состоит из...»

Ответ: /трех разделов актива и трех разделов пассивов/

Тестовое задание №2

1. Скажите? Содержит ли ФО сведения про реализованную продукцию, затраты на производство продукции, про состояние хозяйственных средств и источники их создания, про финансовые результаты работы предприятия.

/да или нет/

Ответ: да

2. Установите правильный порядок слов в предложении:

а) усовершенствование; е) основная;

б) задача; ж) резервов;

в) деятельности; з) предприятия;

г) роста; к) отчетности;

д) поиск; л) дальнейшего.

Ответ: е, б, к, д, ж, л, г, а, в, з

3. Выберите правильный вариант ответа.

Размер балансовой прибыли отражается в:

а) форме №2

б) форме №1

в) форме №3

Ответ : а

4. Завершите фразу: «По роли в народном хозяйстве отчетность подразделяется на..»

Ответ: /государственную и внутрихозяйственную/

Тестовое задание №3

1. Завершите фразу: «Бухгалтерская отчетность представляет собой...»

Ответ: /- систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности за прошедший период/

2. Используя нижеприведенные словосочетания определить, какие субъекты хозяйственной деятельности на территории Украины должны составлять ФО:

а) предприятия и организации являющиеся юридическими лицами.

б) частные предприниматели;

в) СП с участием украинских и иностранных партнеров;

г) физические лица;

д) организации, которые не находятся на хозрасчете, но получают прибыли от хозяйственной или другой коммерческой деятельности.

Ответ: а, в, д

3. Ответьте. Бывают ли месячная ФО?

/да или нет/

Ответ: да

4) Завершите предложение: «Активы предприятия отражаются в балансе как...»

Ответ: /стоимость его имущества и долговых прав, которые контролируют предприятие на отчетную дату/

Тестовое задание №4

1. Ответьте на вопрос. Должны ли вступительные данные баланса не соответствовать данным утвержденного вступительного баланса за период, предшествующей отчетному?

Ответ: нет

2. Установить правильный порядок слов в предложении: «Пассивы -...»

а) и кредиторской з) это

б) к уменьшению к) предприятия

в) имущества л) стоимости

г) обязательства м) которые приходят

д) по н) задолженности

е) или доходов о) приведет

ж) займам п) уплата которых

Ответ: з, г, к, д, ж, а, н, п, о, б, л, в, е, м

Похожие работы

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... базы знаний, выбор и обоснование методов и форм проведения занятий, подготовка дидактических материалов для преподавания. 3.2. Цели обучения. Тема данной выпускной работы - «Анализ финансового состояния субъекта хозяйствования» - достаточно объемна по количеству материала и включает в себя несколько других тем, которые изучается к тому же разными дисциплинами с различной степенью углубленности. ...

... собственники средств организации, которым необходимо определить увеличение или уменьшение доли собственных средств и оценить эффективность использования ресурсов руководством организации. Вторая группа пользователей финансовой отчетности – это те, кто непосредственно не заинтересован в деятельности предприятия. Однако изучение отчетности им необходимо для того, чтобы защитить интересы первой ...

... второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Составляя первое представление о динамике приведенных в отчетности и пояснительной записке данных, необходимо ...

0 комментариев