Федеральное агентство по образованию

Филиал ГОУ ВПО «Байкальский государственный университет

Экономики и права» в г. Братске

Кафедра налоги и налогообложение

Контрольная работа

По дисциплине «Финансовый анализ»

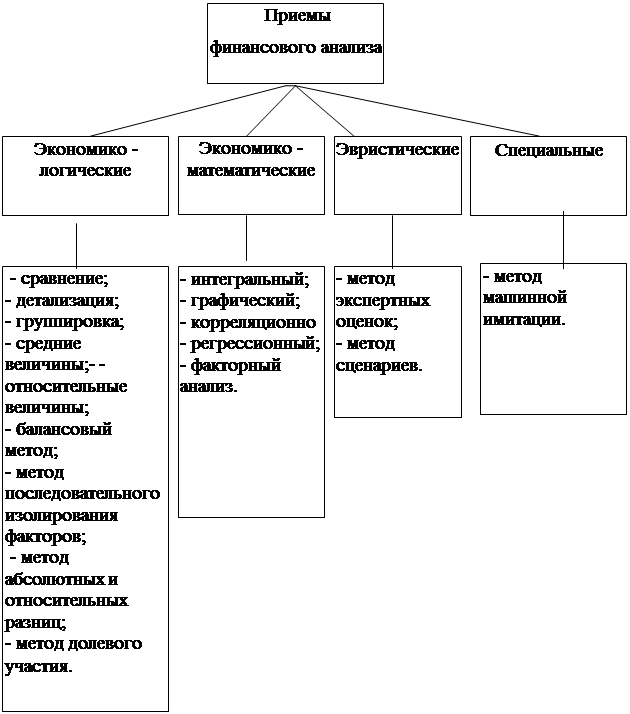

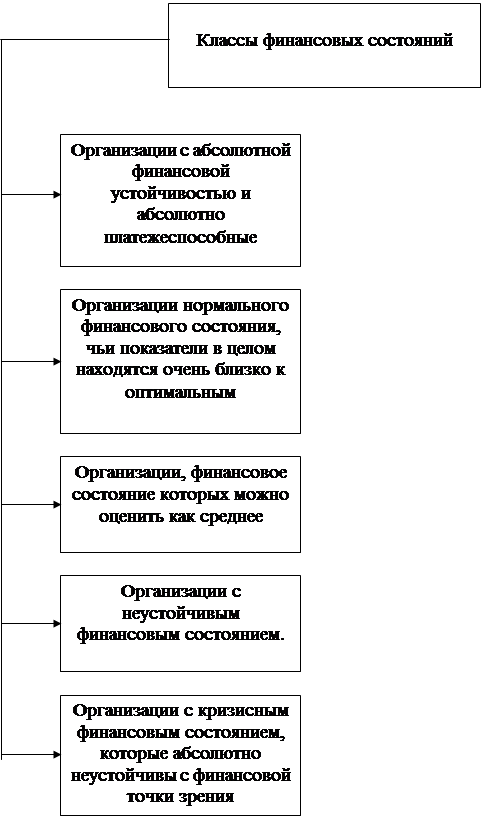

Анализ финансового состояния промышленного предприятия

Вариант № 6

Выполнил: студент группы Нз-06

Проверил: к.э.н., доцент А.А. Макурина

Дата сдачи:

Дата защиты:

Братск, 2009

1. Провести вертикальный анализ бухгалтерского баланса

2. Оценить платежеспособность предприятия.

| Показатель | Рекомендуемые значения, тенденции | Периоды исследования | |||

| 1 | 2 | 3 | 4 | ||

| Коэффициент текущей платежеспособности | От 1 до 2 и более 2 | 1,26 | 1,11 | 0,93 | 0,88 |

| Коэффициент промежуточной платежеспособности и ликвидности | 07 и более | 0,49 | 0,62 | 0,37 | 0,38 |

| Коэффициент абсолютной ликвидности | 0,2 – 0,3 | 0,12 | 0,05 | 0,00015 | 0,017 |

| Чистый оборотный капитал (ЧОК) | Рост показателя в динамике – положительная тенденция | 6759 | 4295 | -2543 | -5425 |

| Коэффициент соотношения денежных средств и ЧОК | 0 – 1. Рост в динамике – положительная тенденция | 0,48 | 0,43 | -0,002 | -0,15 |

| Коэффициент соотношения запасов и ЧОК | Чем выше показатель и ближе к 1, тем хуже | 2,29 | |||

| Коэффициент соотношения запасов и краткосрочной задолженности | 0,5 – 0,7 | 0,6 | 0,34 | 0,47 | 0,42 |

| Коэффициент соотношения дебиторской и кредиторской задолженности | _ | 0,36 | 0,57 | 0,37 | 0,37 |

Коэффициент текущей платежеспособности:

1-ый период=32554/25795-0-0=1,26;

2-ой период=41582/37287-0-0=1,11;

3-ий период=37147/39690-0-0=0,93;

4-ый период=42703/48128-0-0=0,88.

Вывод: текущий коэффициент платежеспособности имеет тенденцию к уменьшения с каждым последующим периодом. Это говорит о том, что обеспечение краткосрочных обязательств оборотными активами имеет тенденцию к уменьшению, значит предприятие с каждым периодом теряет способность к обеспечению краткосрочных обязательств своими оборотными активами.

Коэффициент промежуточной платежеспособности и ликвидности:

1-ый период=0+9453+0+3267/25795-0-0=0,49;

2-ой период=0+21602+0+1885/37287-0-0=0,62;

3-ий период=0+14729+0+6/39690-0-0=0,37;

4-ый период=0+17853+0+829/48128=0,38.

Вывод: коэффициент промежуточной платежеспособности имеет во всех исследуемых периодах значение ниже рекомендуемых – это свидетельствует о том, что краткосрочные обязательства предприятия не могут быть покрыты за счет дебиторской задолженности денежных средств.

Коэффициент абсолютной ликвидности:

1-ый период=0+3267/25795-0-0=0,12;

2-ой период=0+1885/37287-0-0=0,05;

3-ий период=0+6/39690-0-0=0,00015;

4-ый период=0+829/48128-0-0=0,017.

Вывод: коэффициент абсолютной ликвидности значительно ниже рекомендуемых значений, это говорит о том, что краткосрочные обязательства предприятия не могут быть покрыты за счет денежных средств предприятия.

Чистый оборотный капитал (ЧОК):

1-ый период=32554-(25795-0-0)=6759;

2-ой период=41582-(37287-0-0)=4295;

3-ий период=37147-(39690-0-0)=-2543;

4-ый период=42703-(48128-0-0)=-5425.

Вывод: предприятие в первых двух периодах в состоянии финансировать оборотные активы за счет собственного капитала и заемных средств, однако во втором исследуемом периоде наметилась тенденция к уменьшению чистого оборотного капитала. В третьем и четвёртом исследуемых периодах предприятие не может самостоятельно финансировать свои оборотные активы за счет собственного капитала или заемных средств, так как у предприятия нет на это средств.

Коэффициент соотношения денежных средств и ЧОК

1-ый период=3267/32554-(25795-0-0)=0,48;

2-ой период=1885/41582-(37287-0-0)=0,43;

3-ий период=6/37147-(39690-0-0)=-0,002;

4-ый период=829/42703-(48128-0-0)=-0,15.

Вывод: отрицательная динамика в исследуемых периодах говорит нам о том, что доля денежных средств в чистом оборотном капитале уменьшается. В третьем и четвертом исследуемых периодах данный коэффициент имеет отрицательное значение и продолжает уменьшаться.

Коэффициент соотношения запасов и ЧОК:

1-ый период=15532/6759=2,29;

2-ой период=12994/4295=3,0;

3-ий период=18996/-2543=-7,46;

4-ый период=20440/-5425=-3,76;

Вывод: в первых двух исследуемых периодах коэффициент соотношения запасов и ЧОК значительно выше 1, это говорит о том, что запасы предприятия в 2 – 3 раза больше чистого оборотного капитала. В третьем и четвертом исследуемых периодах коэффициент соотношения запасов и ЧОК значительно изменился и теперь чистый оборотный капитал предприятия в 3 – 7 раз превышает имеющиеся запасы.

Коэффициент соотношения запасов и краткосрочной задолженности:

1-ый период=15532/25795-0-0=0,6;

2-ой период=12994/37287-0-0=0,34;

3-ий период=18996/39690-0-0=0,47;

4-ый период=20440/48128-0-0=0,42.

Вывод: в первом исследуемом периоде данный коэффициент находится в пределах рекомендуемых значений, это говорит о том, что краткосрочные обязательства предприятия могут быть покрыты за счет имеющихся запасов. В последующих периодах коэффициент соотношения запасов и краткосрочной задолженности не вписывается в рамки рекомендуемых значений (ниже) и имеет тенденцию к уменьшению, это говорит о том, что краткосрочные обязательства предприятия не этих периодах уже не могут быть покрыты за счет имеющихся запасов предприятия.

Коэффициент соотношения дебиторской и кредиторской задолженности:

1-ый период=0+9453/25795-0-0=0,36;

2-ой период=0+21602/37287-0-0=0,57;

3-ий период=0+14729/39690-0-0=0,37;

4-ый период=0+17853/48128+0+0=0,37.

Вывод: коэффициент соотношения дебиторской и кредиторской задолженности во всех исследуемых периодах меньше 1, это позволяет сделать вывод о том, что кредиторская задолженность предприятия превышает дебиторскую задолженность.

Похожие работы

... необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы. 1.3 Основные направления и методы улучшения финансового состояния предприятия В процессе реализации финансовой стратегии предприятия большое внимание должно уделяться направлениям улучшения финансового состояния предприятия, повышению ликвидности, платежеспособности, ...

... взгляда на содержание и методику комплексного анализа хозяйственной деятельности предприятия. В настоящей работе будем придерживаться следующей методики, состоящей из следующих основных этапов: I. анализ финансового состояния предприятия (структура активов и пассивов, величина чистых активов, ликвидность баланса, рентабельность и деловая активность предприятия, структура доходов и расходов) как ...

... ф.1.-м 14,5 18,5 +4,0 127,5 Рентабельность продаж 4 Чистая рентабельность реализованной продукции (работ, услуг), % Стр. 190 ф.2/стр.040 ф.2 2,5 1,1 -1,4 44,0 Вывод Финансовое состояние данного предприятия оставляет желать лучшего. Данные вертикального анализа показали, что в структуре активов баланса почти 90% оборотных средств представлены запасами ...

... В. В., Леонтьева А. Н., Рубинштейна С. Л.. 3.1. Характеристика целей обучения. Тема дидактического раздела нашей выпускной работы - «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия». В качестве практического примера мы возьмем одну из ее частей, которые при преподавании будут звучать - «Общие положения предъявляемые к финансовой отчетности ...

0 комментариев