Финансовое обеспечение, принципы его организации. Классификация источников финансирования

Основные направления и методы улучшения финансового состояния предприятия

Анализ рентабельности в ОАО «Автоагрегат»

Анализ и оценка финансовой устойчивости, и эффективности использования ресурсов ОАО «Автоагрегат»

Анализ и оценка платёжеспособности, и деловой активности ОАО «Автоагрегат»

Разработка мероприятий и направлений по улучшению финансового состояния ОАО «Автоагрегат»

Укрепление имиджа ОАО «Автоагрегат», как метод улучшения финансового состояния предприятия

Навигация

Методы улучшения финансового состояния промышленного предприятия

Методы улучшения финансового состояния промышленного предприятия

105761

знак

7

таблиц

6

изображений

Содержание

Введение

1 Теоретические аспекты анализа финансового состояния предприятия

1.1 Сущность и классификация видов финансового состояния предприятия

1.2 Финансовое обеспечение, принципы его организации. Классификация источников финансирования

1.3 Основные направления и методы улучшения финансового состояния предприятия

2 Анализ финансового состояния ОАО «Автоагрегат»

2.1 Технико - экономическая характеристика ОАО «Автоагрегат»

2.2 Анализ и оценка финансовой устойчивости, и эффективности использования ресурсов ОАО «Автоагрегат»

2.3 Финансовое обеспечение, принципы его организации. Классификация источников финансирования

3 Разработка мероприятий и направлений по улучшению финансового состояния ОАО «Автоагрегат»

3.1 Снижение непроизводственных расходов и потерь от нерационального использования ресурсов в ОАО «Автоагрегат»

3.2 Укрепление имиджа ОАО «Автоагрегат», как метод улучшения финансового состояния предприятия

Заключение

Список использованных источников

Введение

В условиях рынка основой стабильности любой организации является ее финансовая устойчивость, которая зависит от финансового состояния организации как конечного результата ее хозяйственной деятельности, возможность предприятия быстро окупить вложенные средства. Финансовое состояние - комплексное понятие, которое формируется в процессе всей хозяйственной деятельности под влиянием внешних и внутренних факторов.

Основной целью финансового анализа является получение небольшого числа ключевых параметров дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Первоочередное внимание в хозяйственной деятельности предприятия необходимо сосредоточить на финансовой деятельности предприятия, рациональном и эффективном использовании финансовых ресурсов.

Финансовая деятельность охватывает совокупность операций по поступлению и затратам средств в денежном выражении, эффективном их использовании в процессе производства и реализации продукции и товаров.

Анализ финансового состояния состоит в изучении размещения и использования средств производства, платежеспособности предприятия, обеспеченности собственными оборотными средствами, состоянии производственных запасов, собственных и заемных источников их образования, дисциплины в расчетах с поставщиками, организациями и государством, выявления эффективности использования финансовых ресурсов.

Значение анализа финансового состояния в настоящее время существенно возрастает как для собственников и руководителей организаций, так и для региональных и федеральных органов власти, инвесторов, деловых партнеров и других заинтересованных пользователей.

Актуальность выбранной темы состоит в том, что улучшение финансового состояния является основой поддержания всех финансовых и хозяйственных показателей на нужном уровне и обеспечении перспективного развития предприятия.

Целью данной работы является оценка и анализ финансового состояния предприятия ОАО «Автоагрегат» и разработка мероприятий по улучшению его финансового состояния.

Реализация данных целей требует решения следующих задач:

- рассмотреть сущность и виды финансового состояния предприятия;

- изучить принципы организации финансового обеспечения

- рассмотреть классификацию источников финансирования;

- проанализировать платёжеспособность и финансовую устойчивость предприятия;

- оценить эффективность использования ресурсов и уровень деловой активности ОАО «Автоагрегат».

Объектом исследования является предприятие ОАО «Автоагрегат».

Предмет исследования - методы улучшение финансового состояния ОАО «Автоагрегат».

Практическая значимость заключается в возможности использования предложенных рекомендаций по улучшению финансового состояния предприятия.

В аналитической части использована бухгалтерская и статистическая отчетности предприятия ОАО «Автоагрегат» за 2007 – 2009 годы.

Информационной базой является учебная, периодическая литература, статистическая информация, а также работы отечественных исследователей и авторов: Н.Никитиной, В. Филатовой, А. Галушкиной, канд. эк. наук Ульянова И.; данные зарубежных исследователей: экономиста Дж. Ф. Уэстона и Р. Уолтона.

1 Теоретические аспекты анализа финансового состояния предприятия

1.1 Сущность и классификация видов финансового состояния предприятия. Показатели финансового состояния

В условиях осуществления реструктуризации экономики, ее технологической перестройки значительно возрастают роль и значение своевременного и качественного анализа финансового состояния предприятия и изыскание путей его укрепления, повышения финансовой устойчивости предприятия.

Финансовое состояние предприятия должно систематически и всесторонне оцениваться с использованием имеющихся видов и методов анализа, комплекса разнообразных показателей. Это позволит:

- критически оцепить финансовые результаты деятельности предприятия и его финансовое состояние как в статике за анализируемый период, так и в динамике за ряд периодов;

- определить «болевые» точки в финансовой деятельности предприятия;

- пути более эффективного использования финансовых ресурсов, рационального их размещения.

Нерациональность использования финансовых ресурсов приводит к низкой платежеспособности предприятия и, как следствие, к возможным перебоям в снабжении, производстве и реализации продукции, к невыполнению плана прибыли, снижению рентабельности предприятия, к увеличению экономических санкций.

В условиях рынка основой стабильности любой организации является ее финансовая устойчивость, которая зависит от финансового состояния организации как конечного результата ее хозяйственной деятельности, возможность предприятия быстро окупить вложенные средства.

Финансовое состояние - комплексное понятие, которое формируется в процессе всей хозяйственной деятельности под влиянием внешних и внутренних факторов.[3]

В связи с этим в настоящее время представляется актуальным переход к управлению финансово - хозяйственной деятельностью на основе стратегических целей организации, адекватных рыночным отношениям, и поиска путей их достижения. К числу основных стратегических задач анализа финансового состояния любой организации относятся:

- разработка системы бюджетного планирования;

- оптимизация структуры капитала и обеспечение его финансовой устойчивости;

- максимизация прибыли;

- достижение прозрачности финансово-хозяйственного состояния организации для собственников (участников и учредителей), инвесторов, кредиторов;

- обеспечение инвестиционной привлекательности;

- поиск направлений вложения свободных капиталов в целях расширения деятельности организации;

- создание эффективного механизма управления организацией.

С позиции внутренних пользователей этапы анализа финансового состояния необходимо строить исходя из операционных циклов организации (бюджетов). Такая система бюджетного планирования позволит хозяйствующему субъекту рационально использовать финансовые ресурсы, сократить непроизводственные расходы, оперативно управлять и контролировать себестоимость продукции, а также повысить точность плановых показателей.

Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Главная цель финансовой деятельности – решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли. [7]

Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения ФСП и его платежеспособности.

Основным источником информации для финансового анализа служит бухгалтерский баланс предприятия (Форма №1 годовой и квартальной отчетности). Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании (Форма № 2 годовой и квартальной отчетности).

Источником дополнительной информации для каждого из блоков финансового анализа служит приложение к балансу (Форма № 5 годовой отчетности). Эти источники информации удобны в первую очередь тем, что можно не подготавливая данные для анализа уже на основании баланса предприятия (Форма №1) и (Форма №2) сделать сравнительный экспресс-анализ показателей отчетности предприятия за предыдущие периоды.

С появлением специальных автоматизированных бухгалтерских программ для анализа финансового состояния предприятия, удобно сразу после составления форм отчетности не выходя из программы произвести на основании готовых форм бухгалтерской отчетности с помощью встроенного блока финансового анализа простейший экспресс - анализ предприятия.

осуществляется за счет собственных и заемных средств. К собственным источникам финансовых ресурсов на действующих предприятиях относится прибыль (от основной и других видов деятельности), амортизационные отчисления, выручка от реализации выбывшего имущества.

Наряду с ними источниками финансовых ресурсов выступают устойчивые пассивы, которые приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежат.

К ним относится: минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование, в пенсионный фонд, медицинское страхование, фонд занятости; минимальная задолженность по резервам на покрытие предстоящих расходов и платежей; задолженность заказчикам по авансам и частичной оплате продукции; задолженность бюджету по некоторым видам налогов и др.

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Финансовая устойчивость предприятия - одна из важнейших характеристик его финансовой деятельности. Финансовая устойчивость - это стабильность деятельности предприятия в долгосрочной перспективе.

Анализ финансовой устойчивости компании рекомендуется проводить как коэффициентным методом, так и с помощью анализа показателя «чистых активов». [18]

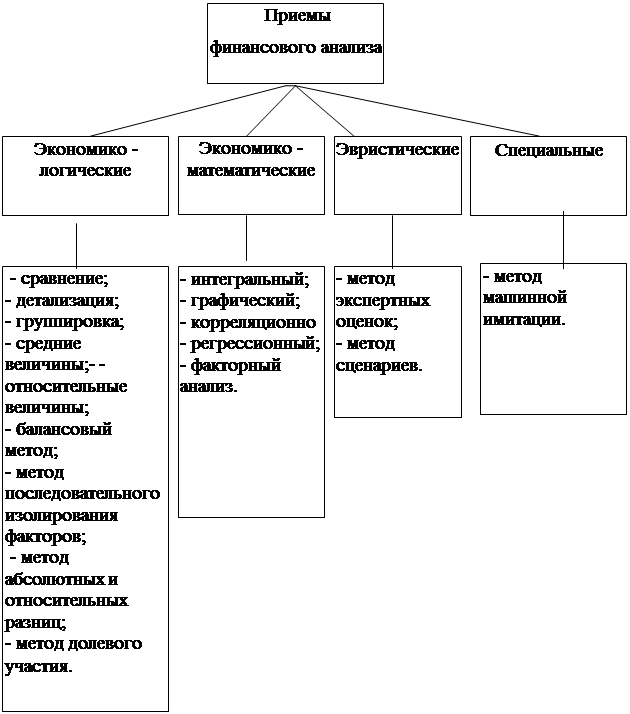

Для проведения финансового анализа предприятия используется совокупность взаимосвязанных и взаимообусловленных приемов анализа, направленных на достижение определенных результатов в конкретных условиях, т.е. определенная методика анализа. (рисунок 1)

Рисунок 1 – Классификация приемов финансового анализа

Из рисунка 1 можно увидеть всё многообразие методов и приёмов финансового анализа. В конечном результате анализ финансового положения предприятия должен дать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии - сведения, необходимые для беспристрастного суждения.

Как известно, формирование финансовых ресурсов предприятия осуществляется за счет собственных и заемных средств. К собственным источникам финансовых ресурсов на действующих предприятиях относится прибыль (от основной и других видов деятельности), амортизационные отчисления, выручка от реализации выбывшего имущества.

Наряду с ними источниками финансовых ресурсов выступают устойчивые пассивы, которые приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежат.

К ним относится: минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование, в пенсионный фонд, медицинское страхование, фонд занятости; минимальная задолженность по резервам на покрытие предстоящих расходов и платежей; задолженность заказчикам по авансам и частичной оплате продукции; задолженность бюджету по некоторым видам налогов и др.

По мере функционирования предприятия (роста производственной программы, износа основных производственных фондов и т.д.) потребность в денежных средствах возрастает, что требует соответствующего финансирования прироста капитала. поэтому при недостатке собственных средств предприятие может привлекать средства других организаций, которые получили название заемный капитал [11].

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным. Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости.

Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции.

Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате.

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства.

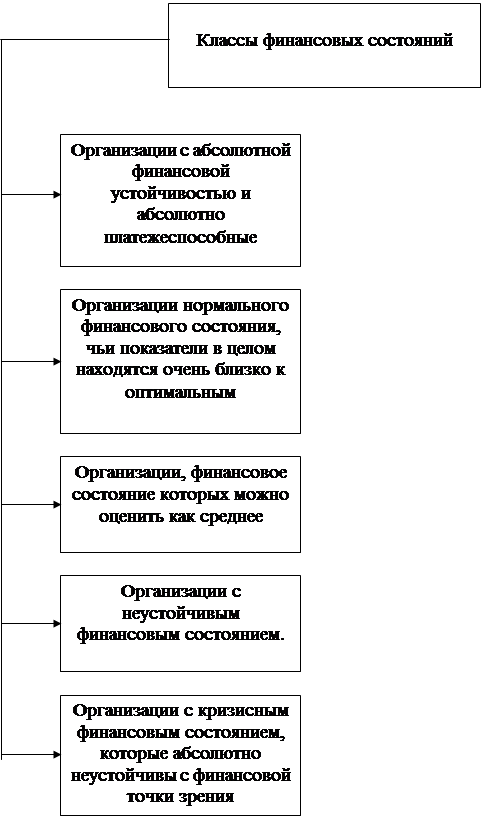

Для получения более полной информации о финансовом состоянии необходимо рассматривать показатели финансового состояния за определенный период времени, так как финансовый рынок очень чутко реагирует на изменение по всем инструментам рынка, что приводит к частым случайным отклонениям, не связанным с изменением финансового состояния самого предприятия. Можно выделить следующие классы финансовых состояний (рисунок 2):

Рисунок 2 – Классы финансовых состояний

К первому классу финансового состояния (рисунок 2) относятся организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные, чье финансовое состояние позволяет быть уверенными в своевременном выполнении ими обязательств в соответствии с договорами. Это организации, имеющие рациональную структуру имущества и его источников и, как правило, довольно прибыльные.

Ко второму классу относятся организации нормального финансового состояния. Их финансовые показатели в целом находятся очень близко к оптимальным, но по отдельным коэффициентам допущено некоторое отставание. У них, как правило, неоптимальное соотношение собственных и заемных источников финансирования в пользу заемного капитал. Причем наблюдается опережающий прирост кредиторской задолженности по сравнению с приростом других заемных источников. А также по сравнению с приростом дебиторской задолженности. Это, обычно, рентабельные организации.

К третьему классу относятся организации, финансовое состояние которых можно оценить как среднее. При анализе бухгалтерского баланса обнаруживается слабость отдельных финансовых показателей. У них либо платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная, либо наоборот – неустойчивое финансовое состояние из-за преобладания заемных источников финансирования, но есть некоторая текущая платежеспособность.

При взаимоотношениях с такими организациями вряд ли существует угроза потери средств, но выполнение ими обязательств в срок представляется сомнительным.

К четвёртому классу относятся организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимых значений. Прибыль у таких организаций, как правило, отсутствует вовсе или очень незначительная, достаточная только для обязательных платежей в бюджет.

К пятому классу относят организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Эти предприятия убыточны. [2]

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерий оценки финансового состояния - ликвидность и платежеспособность предприятия, то есть способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течении которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности предприятия, имеют ввиду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Оценка ликвидности и платежеспособности может быть выполнена с определенной степенью точности. Искусство финансового управления как раз и состоит в том, чтобы держать на счетах лишь минимально необходимую сумму средств, а остальная часть, которая может понадобиться для текущей оперативной деятельности, - в быстрореализуемых активах.

Таким образом, чем значительнее размер денежных средств на расчетном счете, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. Вместе с тем наличие незначительных остатков на расчетном счете вовсе не означает, что предприятие неплатежеспособно - средства могут поступить на расчетный счет в течение ближайших дней, некоторые виды активов при необходимости легко превращаются в денежную наличность и пр. [14]

Для оценки ликвидности и платежеспособности используют следующие показатели:

1) Величина собственных оборотных средств. Она рассчитывается по формуле 1:

СОС = ДС + ЗП – К (1)

где ДС - денежные средства,

ЗП - запасы товарно-материальных ценностей,

К - расчеты с кредиторами.

Этот показатель характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия, то есть активов, имеющих оборачиваемость менее одного года. Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль.

2) Маневренность функционирующего капитала. Рассчитывается по формуле 2:

Км = СОСд / СК, (2)

где СОСд - величина собственных оборотных средств, которая находится в денежной форме,

СК - собственный капитал.

Этот показатель характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, то есть средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель меняется в пределах от нуля до единицы. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

3) Коэффициент покрытия (или общий коэффициент ликвидности). Рассчитывается по формуле 3:

Кол = МС (ТА) / КЗ, (3)

где МС (ТА) - мобильные средства (текущие активы),

КЗ - краткосрочная задолженность.

Этот показатель дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Размер превышения и задается коэффициентом покрытия. Значение показателя может значительно варьировать по отраслям и видам деятельности, а его разумный рост в динамике рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое значение показателя - 2. Однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

4) Коэффициент быстрой ликвидности или уточненный коэффициент ликвидности (Кул). Он вычисляется по формуле 4:

Кул = (ДС + ЦБ + ДЗ) / КЗ, (4)

где ДС - денежные средства,

ЦБ - ценные бумаги,

ДЗ - дебиторская задолженность,

КЗ - краткосрочная задолженность.

По смысловому назначению показатель аналогичен коэффициенту покрытия. Однако он исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть значительно ниже затрат по их приобретению. В западной литературе приводится ориентировочное нижнее значение показателя - 1, однако эта оценка также носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обуславливающие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, вряд ли это характеризует предприятие с положительной стороны. [21]

5) Коэффициент абсолютной ликвидности (платежеспособности) (Кал). Рассчитывается по формуле 5:

Кал = (ДС + ЦБ) / КЗ, (5)

где ДС - денежные средства,

ЦБ - ценные бумаги,

КЗ - краткосрочная задолженность.

Этот показатель является наиболее жестким критерием ликвидности предприятия. Он показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Рекомендуемая нижняя граница показателя, приводимая в западной литературе - 0,2.

В отечественной практике фактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках.

С позиции долгосрочной перспективы финансовое состояние предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Каких-либо единых нормативов соотношения собственного и привлеченного капитала не существует.

Тем не менее, распространено мнение, что доля собственного капитала должна быть достаточно велика - не менее 60%.

Условность этого лимита очевидна; например, высокорентабельное предприятие или предприятие, имеющее высокую оборачиваемость оборотных средств, может позволить себе относительно высокий уровень заемного капитала. [6]

Показатель соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей.

1) Коэффициент концентрации собственного капитала или коэффициент автономии (Ка). Рассчитывается по формуле 6:

Ка = СК / ВБ, (6)

где СК - собственный капитал,

ВБ - валюта баланса.

Он характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. Дополнением к этому показателю является коэффициент концентрации привлеченного (заемного) капитала - их сумма равна 1.

2) Коэффициент финансовой зависимости. Является обратным к коэффициенту концентрации собственного капитала или коэффициент автономии.

Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы, это означает, что владельцы полностью финансируют свое предприятие. Интерпретация показателя проста и наглядна: его значение, равное 1,25, означает, что в каждом 1,25 руб., вложенного в активы предприятия, 25 коп. заемные.

3) Коэффициент маневренности собственного капитала. Рассчитывается по формуле 7:

Км = СОСд / СК, (7)

где СОС - общая величина собственных оборотных средств,

СК - собственный капитал.

Он показывает, какая часть собственного капитала используется ля финансирования текущей деятельности, то есть вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

4) Коэффициент соотношения заемного и собственного капитала (Ксоот). Он находится по формуле 8:

Ксоот = ЗК / СК, (8)

где ЗК - долгосрочный заемный капитал,

СК - собственный капитал.

Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 17,8 коп. заемных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, то есть о некотором снижении финансовой устойчивости, и наоборот. [9]

Нужно подчеркнуть, что не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др.

Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий.

Можно сформулировать лишь одно правило, которое работает для предприятий любых типов: владельцы предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставной капитал) предпочитают разумный рост в динамике доли заемных средств; напротив, кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие контрагенты) отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

Одним из основных критериев инвестиционной привлекательности акционерного общества (да и любого предприятия) становится ликвидность, которая отодвигает на второй план даже доходность. Поэтому основным показателем финансовой деятельности предприятия является финансовая надежность. Финансовая надежность - способность предприятия выполнить взятые на себя обязательства в случае предъявления требований всеми кредиторами одновременно. [16]

Финансовая надежность не может рассматриваться отдельно от прибыльности предприятия, ибо прибыль на единицу капитала "служит мерилом успеха или неудачи предприятия, является той отметкой, превышение которой означает, что предприятие работает успешно. Прибыль на единицу капитала представляет собой показатель, позволяющий сопоставить затраты производительных сил с результатами производства. В рыночном хозяйстве предприятие получает право на существование только если ему удается хотя бы возместить затраты капитала.

Величина капитала - это критерий, по которому оценивается деятельность предпринимателя.

Для оценки эффективности использования акционерного капитала определяется отношение прибыли к акционерному капиталу. Этот показатель очень важен для инвестора, так как его изменение влияет на курс акций.

ROE = EAC / ACE, (9)

где ROE - прибыль на акционерный капитал,

EAC - прибыль, предназначенная для выплаты дивидендов владельцам обыкновенных акций и для развития производства,

ACE - средний акционерный капитал (обыкновенные акции).

Далее на перспективы развития фирмы и на курс ее акций влияют пропорции распределения этой прибыли и размеры дивидендов. Определим коэффициент выплаты дивидендов:

POR = D / EPS, (10)

где POR - коэффициент выплаты дивидендов,

D – дивиденд на акцию,

EPS - прибыль на акцию.

Прибыль, оставшаяся после уплаты дивидендов, направляется на развитие производства (реинвестируется).

Ее доля равна (1 - POR), или (EPS - D) / EPS.

Для инвестора важны также показатели отношения цены акции к прибыли на акцию и ставки дивиденда. Эти показатели применяются при оценке рейтинга компании.

PER = SP / EPS, (11)

где PER - отношение рыночной цены обыкновенных акций к прибыли на акцию,

SP - рыночная цена обыкновенной акции,

EPS - прибыль на обыкновенную акцию.

DV = DPS / SP, (12)

где DV - ставка дивиденда,

DPS - дивиденд на обыкновенную акцию,

SP - рыночная цена обыкновенной акции.

Для определения оценки фирмы инвесторами рассчитывается отношение рыночной стоимости обыкновенных акций к книжной их стоимости:

MBR = SP / BVS, (13)

где MBR - отношение рыночной стоимости акции к ее книжной стоимости,

SP - рыночная стоимость акции в момент определения показателя,

BVS - книжная стоимость акции.

Книжная стоимость акции определяется делением акционерного капитала фирмы на количество акций.

Акционерный капитал равен сумме книжной стоимости обыкновенных акций и нераспределенной прибыли.

Взаимосвязь между текущей ценой акции и доходом по ней отражается через показатель рентабельности акции, который равен отношению дохода на одну акцию к рыночной цене акции.

Обратный показателю рентабельности акции - показатель ценности акции равен отношению рыночной цены акции к доходу на акцию. Этот показатель характеризует отдачу с акций и важен для инвесторов, которые приобретают акции на вторичном рынке.

Рассмотренные выше показатели каждый в отдельности не могут полностью охватить все аспекты финансово-хозяйственной деятельности предприятия.

Поэтому эти показатели нужно брать во взаимосвязи. В общем виде методикой оценки финансово-хозяйственной деятельности предприятия предусматривается оценка ресурсов и их структуры, результатов хозяйственной деятельности, эффективности использования собственных и заемных средств. [10]

Таким образом, финансовое состояние характеризуется совокупностью показателей, отражающих наличие, размещение и использование финансовых ресурсов, а также обеспеченностью финансовыми средствами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Смысл методики оценки финансово-хозяйственной деятельности предприятия - отбор небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и постоянное отслеживание их динамики. Этот отбор субъективен и производится аналитиком в зависимости от поставленной цели оценки.

Похожие работы

... предприятия необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы, полученные в ходе текущего и стратегического финансового менеджмента 1.3 Анализ финансового состояния предприятия Актуальность данного вопроса обусловила развитие методик оценки финансового состояния предприятий. Эти методики направлены на экспресс оценку ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... , отчисление в резервный и страховые фонды следует рассматривать как потенциальный резерв пополнения собственных оборотных средств предприятия. 3.2 Предложения по улучшению финансового состояния МУП «Каскад» Проведенный анализ финансово – хозяйственной деятельности МУП «Каскад» позволяет констатировать динамично ухудшающуюся финансовою ситуацию. Для стабилизации финансового положения ...

0 комментариев