Навигация

Аудит финансовых вложений по существу

41008

знаков

4

таблицы

0

изображений

2.2 Аудит финансовых вложений по существу

Проверку вложений в уставные капиталы других организаций, вложений в совместную деятельность, в займы, предоставленные другим экономическим субъектам на срок до или более 12 месяцев, аудитор осуществляет на основании: первичных документов, подтверждающих операции по вложениям в уставные капиталы; бухгалтерских записей в журнале хозяйственных операций по вкладам в уставные капиталы других организаций; предоставленной аудитору бухгалтерской (финансовой) отчетности.

В начале проверки выявлено, что отклонений данных учетных регистров от данных главной книги и финансовой отчетности организации нет.

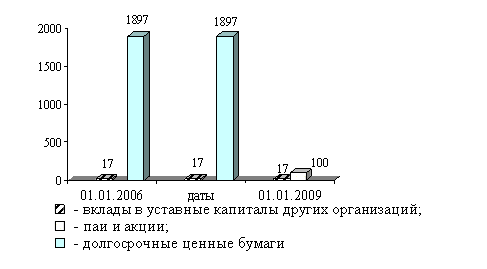

Все финансовые вложения организации делятся на долгосрочные и краткосрочные. На начало 2006 года сумма краткосрочных финансовых вложений составляла 79 тыс. рублей, на конец 2006 года счет «Краткосрочные финансовые вложения» сальдо не имеет. Данная статья баланса отражала краткосрочные займы другим организациям, в частности на начало 2006года заем был предоставлен по договору 15/2006 ООО «Ирис» на срок – 2 месяца под 26% годовых. В срок заем был погашен, обязательства контрагентом выполнены. Проценты за предоставленный заем получены и отражены по строке «Проценты к получению» в Отчете о прибылях и убытках.

При проведении аудита вложений в уставные капиталы организаций ОАО «Привет» было установлено, что все долгосрочные финансовые вложения производились в уставные капиталы дочерних и зависимых организаций.

Производились проверки следующих документов:

- протоколы собраний акционеров и решения собрания акционеров о внесении вкладов в уставные капиталы следующих зависимых организаций:

10.04.2004 г. вклад в уставный капитал ООО «Визит» в размере 1300 тыс. рублей;

10.04.2005 г. вклад в уставный капитал ООО «Акация» в размере 830 тыс. рублей;

15.04.2006 г. вклад в уставный капитал ОАО «Август» в размере 394 тыс. рублей.

Всего долгосрочных финансовых вложений на сумму 2524 тыс. рублей, что совпадает с данными финансовой отчетности, главной книгой, учетными регистрами.

Целью финансовых вложений – открытие торговых организаций, выполняющих роль торговых представителей с целью реализации производимой продукции.

Финансовые вложения производились в форме вкладов в уставный капитал торгового и офисного оборудования, что зафиксировано в протоколе собрания учредителей и актом передачи материальных ценностей в уставные капиталы организаций. Аудит осуществлен на основании выписок из протоколов, учетных регистров, учредительных документов, приказов, выписок банков, расходных кассовых ордеров, накладных на отпуск материальных ценностей, других первичных документов.

Финансовые вложения основными средствами производились по остаточной стоимости основных фондов с учетом износа.

Основные фонды для ООО «Август» были закуплены путем перечисления денежных средств поставщику. Получатель основных средств –ООО «Август» получил взнос в уставный капитал основными средствами по первоначальной стоимости.

ОАО «Привет» планирует получать доход ежегодно в денежной форме, путем перечисления на расчетный счет предприятия. Проверка осуществлялась на основании выписок из протокола.

ОАО «Привет» получила доход от финансовых вложений от предприятия ОАО «Визит» денежными средствами в размере 15860 рублей на расчетный счет предприятия согласно выписке банка 25.04.2005 года. Данный доход отражен в отчете о прибылях и убытках за 2005 отчетный год в размере 15860 рублей по строке «Внереализационные доходы».

В процессе проведения аудита финансовых вложений было выяснено, что инвентаризация финансовых вложений не проводилась в течение этих лет, поэтому в процессе аудита была проведена инвентаризация финансовых вложений и заполнена инвентаризационная ведомость. Фактические финансовые вложения совпадают с финансовыми вложениями отраженными в финансовой отчетности.

На основании проведенного аудита финансовых вложений аудитор формирует отчет аудитора в котором отмечаются недостатки в учете финансовых вложений и пути их исправления.

2.3 Отчет аудитора по результатам проверки учета финансовых вложений ОАО «Привет»

Аудит был проведен в соответствии с Федеральным Законом "Об аудиторской деятельности" № 119- ФЗ от 7 августа 2001 года, федеральными правилами (стандартами) аудита, внутренними правилами (стандартами) фирмы. Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что учетная политика сформирована оптимально для ведения бухгалтерского и налогового учета.

Проведенный аудит представлен аудитом: учета финансовых вложений ОАО «Привет».

В результате проведенного аудита было обнаружено следующее:

- в договоре на предоставление краткосрочного кредита фирме ООО «Ирис» по договору 15/2006 на срок – 2 месяца под 26% годовых нет некоторых обязательных реквизитов: Инн фирмы ООО «Ирис», нет юридического адреса и пункта об ответственности сторон. В связи с тем, что краткосрочный кредит уже погашен исправить данную ошибку необходимо вписав все необходимые реквизиты фирмы в договор на заем;

- в выписках банка за май 2005 года потеряно платежное поручение – приложение к выписке от 10.04.2004 года на сумму 1300 тыс. рублей. Для исправления данного недочета необходимо сделать запрос в банк с целью восстановления приложения к выписке;

- по счету «Финансовые вложения» не ведется аналитический учет. При проведении инвентаризации финансовых вложений аналитика счета 58 «Финансовые вложения» была восстановлена.

Руководству организации необходимо усилить внутренний контроль в организации за состоянием учета финансовых вложений.

Заключение

Актуальность темы курсовой работы подчеркивается тем, что предприятия на данном этапе времени вкладывают свободные денежные средства с целью получения выгоды не только в собственное предприятие, но и осуществляет вложения в уставные капиталы фирм других видов деятельности и видов собственности.

Целью выполнения курсовой работы было рассмотрение вопроса проведения аудита финансовых вложений.

Для выполнения поставленной цели был решен ряд задач:

- изучена нормативно-законодательная база проведения аудита финансовых вложений;

- раскрыт порядок проведения и основные вопросы аудита финансовых вложений;

- изучена документация аудитора при проведении аудита финансовых вложений;

- проведены основные процедуры аудита финансовых вложений и сделаны вывод о возможных недостатках, обнаруженных при проведения аудита финансовых вложений.

В результате проведения аудита финансовых вложений были обнаружены следующие недостатки, которые должны быть исправлены в ближайшее время на основании отчета аудитора:

- потеря первичного документа, подтверждающее финансовые вложения;

- отсутствие аналитики по счету 58 «Финансовые вложения»;

- в договоре на краткосрочный кредит фирме ООО «Ирис» отсутствуют обязательные реквизиты предприятия.

Руководству предприятия рекомендовано усилить внутренний контроль организации.

Список использованной литературы

1. Гражданский кодекс РФ часть первая от 30.11.1994 г. № 51-ФЗ; часть вторая от 26.01.1996 г. № 14-ФЗ

2. ФЗ «Об аудиторской деятельности» №307-ФЗ 30.12.2008 в редакции Федерального закона от 01.07.2010 г. № 136-ФЗ

3. Федеральный Закон «О бухгалтерском учете» от 21 ноября 1996года № 129 –ФЗ в редакции Федерального закона «209-ФЗ от 27.07.2010 г.

3. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (Утверждено Приказом Мин. финансов РФ от 9.12.1998 года № 60н).

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н (в ред. приказа Минфина РФ от 24.03.2000 г. № 31н), с последующими изменениями и дополнениями.

5. Правила (стандарты) аудиторской деятельности. - М.: Экзамен, 2010г. – 214с.

6. Аудит. \ под ред. Подольского В.И. - М., 2009г. – 520 с.

7. Богатая И.Н., Лабынцев Н.Т., Хахонова Н.Н. Аудит: учебное пособие.-Ростов на Дону: Феникс, 2009г.- 544с.

8. Бабаев Ю.А. Бухгалтерский учет. – М.: ЮНИТИ, 2009.- 475с.

9.Жуков В.Н. Формирование учетной политики организации. // Бухгалтерский учет. № 1. 2010г.- с. 42 –50.

10. Костюк Г.И. Аудиторская проверка финансовых вложений.// Бухгалтерский учет №22, 2008 г. -С.8

11. Макальская Ш.П. Основы аудита. – М.: Экспертъ, 2008г.- 420с.

12. Макарова Л.Г. Объекты и процедуры аудита финансовых вложений // Аудиторские ведомости, № 10, 2009г.-С.24

13.Мельникова Л.А. Аудит финансовых вложений.// Современный бухучет, №8, 2008-С.2

14. Практикум по аудиту /под ред. Андреева В.Д.- М.: Экономика, 2009.- 388с.

Похожие работы

... текущей ликвидности (покрытия) составляет 1 пункт, что соответствует пороговому значению (1-2). Финансовое состояние предприятия можно оценить как удовлетворительное. 2.3 План и программа аудита финансовых вложений Осуществляя аудит финансовых вложений аудиторская организация (аудитор) должна выделить для себя основные направления проверки, а именно: - Аудит вложений в ценные бумаги. - ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... -аудит баланса Согласно П(с)БУ 2 "Баланс" - это отчет о финансовом состоянии предприятий, который отражает его активы и пассивы. Экспресс-аудит баланса – оперативно полученная информация о финансовом состоянии предприятия и заключения в быстром подтверждении достоверности отражения в балансе данных о финансово-хозяйственных операциях. Источники проверки: Баланс (форма № 1), Главная книга, ...

... проката; з) на гарантийный ремонт и гарантийное обслуживание; и) покрытие иных предвиденных затрат; к) иные аналогичные резервы, предусмотренные нормативными актами по бухгалтерскому учету. Аудит финансовой отчетности предприятия. Проведем аудит финансовой отчетности за девять месяцев 2000 года СКТБ ОП ДВО РАН. Приложение № 2 Договор № 1 на оказание аудиторских услуг г. Владивосток 20 ...

0 комментариев