Навигация

Практика проведения аудита на коммерческом предприятии

41008

знаков

4

таблицы

0

изображений

2. Практика проведения аудита на коммерческом предприятии

2.1 Планирование аудита финансовых вложений

С целью проведения инициативной аудиторской проверки финансовых вложений руководитель фирмы выбирает аудиторскую фирму, изучает ее репутацию, стоимость услуг аудиторской фирмы, ее юридический адрес и узнает ее основные реквизиты. Если фирма руководителю предприятия подходит по результатам изучения ее деятельности, то в адрес аудиторской фирмы отправляется письмо с просьбой о проведения аудита. В ответ аудиторская фирма, рассмотрев предложение предприятия отправляет в ответ письмо-обязательство, в котором дает согласие на проведение аудита и разъясняет понимание поставленной задачи.

Затем на основании финансовой отчетности организации изучается вопрос организации бизнеса предприятия. В результате которого выяснено, что основным видом деятельности предприятия является оптовая торговля строительными материалами.

Учет на предприятии ведется автоматизированным способом с применением нелицензированного программного обеспечения «1С: Предприятие 7.7».

В результате тестирования по вопросам таблицы 1, можно оценить уровень внутреннего контроля как ниже среднего.

Таблица 1

Результаты теста оценки внутреннего контроля

| № п/п | Вопросы (тесты) | Результат проверки | Сим-волы | Выводы и решения аудитора |

| 1 | 2 | 3 | 4 | 5 |

| Оценка системы внутреннего контроля | ||||

| 1 | Определяется кто несет ответственность за операции с ценными бумагами и порядок санкционирования данных операций | Операции санкционируют не те лица, а отдельные операции вообще не санкционируются | У1 | Внутренний контроль неудовлетворительный |

| 1 | 2 | 3 | 4 | 5 |

| 2 | Установление круга лиц ответственных за ведение бухгалтерского учета операций с финансовыми вложениями | Функции учета операций с финансовыми вложениями отделены от санкционирования данных операций | У2 | Необходимо провести сплошную инвентаризацию. |

| 3 | Каким образом организована передача информации о приобретении и продаже финансовых вложений начислении доходов по ним из отдела ценных бумаг в бухгалтерию организации? Созданы ли условия обеспечения сохранности финансовых вложений? | Ценные бумаги хранятся в кассе, депозитарии, у финансовых агентов организации доступ к их оформлению и документации ограничен | У3 | Условия, обеспечивающие сохранность ценных бумаг удовлетворительные |

| 4. | Проводятся ли инвентаризации финансовых вложений? | Проводятся только в конце года | У2 | Необходимо провести сплошную инвентаризацию |

| 5. | Проводятся ли проверки полноты и своевременности отражения в учете финансовых вложений | Осуществляется выборочный контроль | У2 | Риск контроля высокий. Необходимо провести сплошную инвентаризацию |

Далее необходимо тестировать систему учета предприятия, с этой целью информацию тестирования соберем в таблице 2.

Результаты тестирования оценки системы учета рассмотрим в таблице:

Таблица 2

Результаты теста оценки системы учета

| № п/п | Вопросы (тесты) | Результат проверки | Символы | Выводы и решения аудитора |

| 1 | 2 | 3 | 4 | 5 |

| Оценка системы учета | ||||

| 1. | Произведена ли классификация финансовых вложений? | да | У3 | Анализ правильности классификации |

| 2. | Определены ли состав и порядок формирования первоначальной стоимости финансовых вложений? | Определены | У4 | Анализ состава и порядка формирования первонач. стоимости финансовых вложений |

| 3. | Организован ли эффективный аналитический учет финансовых вложений? | Аналитический учет ведется по видам финансовых вложений | У4 | Анализ данных аналитического учета по регистрам |

| 4. | Разработаны ли схемы отражения на счетах финансовых вложений? | Схем нет, имеется рабочий план счетов | У1 | Высокая вероятность ошибок в корреспонденции счетов |

| 1 | 2 | 3 | 4 | 5 |

| 5. | Формируются ли резервы под обеспечение ценных бумаг? | Да, в соответствии с учетной политикой | У3 | Уточнить правильность формирования резервов |

| 6. | С какой периодичностью сверяются данные аналитического и синтетического учета финансовых вложений? | Ежеквартально | У4 | Вероятность ошибок в периодической отчетности не высокая. |

| У1 – низкий уровень, У2 – ниже среднего уровня, У3 – средний уровень, У4 – высокий уровень. | ||||

В результате тестирования системы учета предприятия можно оценить систему учета как – средний уровень.

Данный факт учитывается при расчете уровня существенности и аудиторского риска. Аудит субъектов малого предпринимательства имеет свои особенности, которые приведены в стандарте «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита».

После изучения внутреннего контроля и оценки бизнеса предприятия на проведение аудита составляется договор между предприятием и аудиторской фирмой.

Далее на основании уже полученной информации рассчитаем уровень существенности и аудиторский риск. В результате полученных ответов на вопросы теста внутренний контроль на предприятии был оценен как средний.

При планировании аудиторской проверки определяют аудиторский риск и уровень существенности, позволяющие считать бухгалтерскую отчетность аудируемой организации достоверной.

Согласно федеральному стандарту 4 «Существенность в аудите» аудитор оценивает то, что является существенным, по своему профессиональному суждению. Под достоверностью бухгалтерской отчетности во всех существенных отношениях понимается такая степень точности показателей бухгалтерской отчетности, при которой квалифицированный пользователь этой отчетности оказывается в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения. Существенность информации – это свойство, которое делает ее способной влиять на экономические решения разумного пользователя информации.

Существенность в аудите называется выраженная в абсолютных единицах возможность информации повлиять на решения ее пользователя. Несмотря на то, что существенность определяется по отношению к пользователю, следует помнить, что в наибольшей степени она затрагивает интересы аудитора. Во-первых, на него возложено бремя ее расчета (при условии, что он не должен обсуждать ее ни с клиентом, ни с пользователем), и, во-вторых, она определяет объем работы аудитора и риски, которые она на себя принимает.

Аудитор обязан принимать во внимание две стороны существенности в аудите: качественную и количественную. Количественная характеристика существенности - это значение существенности, а качественная- характер искажений.

Примерами качественных искажений являются:

-недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь финансовой отчетности будет введен в заблуждение этим описанием;

-отсутствие раскрытия информации о нарушении нормативных требований в случае, когда существует вероятность того, что последующее применение санкций сможет оказать значительное влияние на результаты деятельности аудируемого лица.

На основании базовых показателей (таблица 3) рассчитаем уровень существенности аудиторской проверки на ОАО «Привет» за 2006 год. Данные для расчета уровня существенности выбираются из отчета о прибылях и убытках и баланса предприятия за проверяемый период.

Рассчитаем среднеарифметический показатель:

![]()

Сравниваем среднее значение с наименьшим и наибольшим значениями:

![]()

Таблица 3

Расчет уровня существенности при аудите финансовой отчетности ОАО «Привет»

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта | Доля (%) | Значение, применяемое для нахождения уровня существенности |

| Балансовая прибыль предприятия | 3013 | 5 | 151 |

| Валовый объем реализации без НДС | 210846 | 2 | 4217 |

| Валюта баланса | 117594 | 2 | 2352 |

| Собственный капитал (итог раздела 3 баланса) | 54484 | 10 | 5448 |

| Общие затраты предприятия | 239686 | 2 | 4794 |

![]()

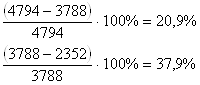

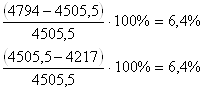

Так как отклонение наименьшего и наибольшего значения от среднего является значительным, то принимаем решение отбросить наименьшее 151 и наибольшее значение 5448 и находим новую среднюю величину

![]()

Сравниваем средний показатель с наибольшим и наименьшим:

В данном случае наименьшее значение имеет значительные отклонения от среднего показателя. Отбрасываем наименьшее значение 2352 и находим новую среднюю величину:

![]()

Сравниваем средний показатель с наибольшим и наименьшим:

Теперь среднюю величину 4505,5 округляем до 4500 и используем данный количественный показатель для расчета уровня существенности.

Различие между значением уровня существенности до и после округления составляет:

![]()

Это значение находиться в пределах допустимых 20 процентов, значит, его можно использовать в работе.

Аудиторский риск принимаем равным 5 процентам.

Составим общий план аудита финансовых вложений(таблица 4).

При составления плана должна быть отражена в нем следующая информация: проверяемая организация, например ОАО «Привет», период аудита с 01.01.2006 по 31.12.2006 г., количество человеко-часов 176, руководитель аудиторской группы Гареева Г.В., состав аудиторской группы Иванченко Д.А., планируемый аудиторский риск 5 %.,планируемый уровень существенности 1 %.

Общий план аудита подписывает руководитель аудиторской фирмы А.А. Иванов. На основании общего плана аудиторской проверки составлена программа проведения аудита финансовых вложений организации (Приложение 3), которая детализирует все пункты общего плана аудита.

Таблица 4

Общий план аудита ОАО «Привет»

| Планируемые виды работ | Период проведения | Исполнитель | Примечания |

| 1 | 2 | 3 | 4 |

| Изучение учредительных документов и учетной политики предприятия | с 01.04.2007 по 02.04.2007 | Гареева Г.В. | Согласно сводному общему плану аудита экономического субъекта |

| Аудит финансовых вложений в ценные бумаги | с 01.04.2007 по 7.04.2007 | Иванченко Д.А. | |

| 1 | 2 | 3 | |

| Аудит финансовых вложений в уставные капиталы других организаций | с 03.04.2007 по 8.04.2007 | Гареева Г.В. | |

| Аудит вложений в совместную деятельность | с 09.04.2007 по 13.04.2007 | Иванченко Д.А | Согласно сводному общему плану аудита экономического субъекта |

| Аудит вложений в займы, предоставленные другим организациям | с 10.04.2007 по 15.04.2007 | Гареева Г.В. |

Похожие работы

... текущей ликвидности (покрытия) составляет 1 пункт, что соответствует пороговому значению (1-2). Финансовое состояние предприятия можно оценить как удовлетворительное. 2.3 План и программа аудита финансовых вложений Осуществляя аудит финансовых вложений аудиторская организация (аудитор) должна выделить для себя основные направления проверки, а именно: - Аудит вложений в ценные бумаги. - ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... -аудит баланса Согласно П(с)БУ 2 "Баланс" - это отчет о финансовом состоянии предприятий, который отражает его активы и пассивы. Экспресс-аудит баланса – оперативно полученная информация о финансовом состоянии предприятия и заключения в быстром подтверждении достоверности отражения в балансе данных о финансово-хозяйственных операциях. Источники проверки: Баланс (форма № 1), Главная книга, ...

... проката; з) на гарантийный ремонт и гарантийное обслуживание; и) покрытие иных предвиденных затрат; к) иные аналогичные резервы, предусмотренные нормативными актами по бухгалтерскому учету. Аудит финансовой отчетности предприятия. Проведем аудит финансовой отчетности за девять месяцев 2000 года СКТБ ОП ДВО РАН. Приложение № 2 Договор № 1 на оказание аудиторских услуг г. Владивосток 20 ...

0 комментариев