Навигация

Характеристика факторов, влияющих на рентабельность

55450

знаков

8

таблиц

5

изображений

4.2. Характеристика факторов, влияющих на рентабельность

На уровень показателей рентабельности, которые, по сути, являются обобщающими, влияет множество факторов, определяющих величину прибыли и уровень рентабельности.

Рассмотрим сначала факторы, непосредственно связанные с деятельностью предприятия, которые оно может изменять и регулировать в зависимости от поставленных перед предприятием целей и задач, т.е. внутренние факторы. Которые можно разделить на производственные, непосредственно связанные с основной деятельностью предприятия, и внепроизводственные факторы, которые непосредственно не связаны с производством продукции и с основной деятельностью предприятия.

Внепроизводственные факторы включают в себя снабженческо-сбытовую деятельность, т.е. своевременность и полноту выполнения поставщиками и покупателями обязательств перед предприятием, их удалённость от предприятия, стоимость транспортировки до места назначения и т.д. Природоохранные мероприятия, которые необходимы для предприятий ряда отраслей, например, химической, машиностроительной и т.д. отраслей, и влекут за собой значительные издержки. Штрафы и санкции за несвоевременность или не точность выполнения каких-либо обязательств фирмы, например, штрафы в налоговые органы за несвоевременность расчётов с бюджетом. На финансовые результаты деятельности фирмы, а следовательно и на рентабельность косвенно влияют и социальные условия труда и быта работников. Финансовая деятельность предприятия, т.е. управление собственным и заемным капиталом на предприятие, деятельность на рынке ценных бумаг, участие в других предприятиях и т.д.

Влияние производственных факторов на результат деятельности можно оценить с двух позиций: как экстенсивное и как интенсивное. Экстенсивные факторы связаны с изменением количественных параметров элементов процесса производства, к ним относятся:

§ изменение объёма и времени работы средств труда, т.е., например, покупка дополнительных станков, машин и т.д., строительство новых цехов и помещений или увеличение времени работы оборудования для увеличения объёма производимой продукции;

§ изменение количества предметов труда, непроизводительное использование средств труда, т.е. увеличение запасов, большой удельный вес брака и отходов в объёме выпускаемой продукции;

§ изменение численности рабочих, фонда рабочего времени, непроизводительные затраты живого труда (простои).

Количественное изменение производственных факторов всегда должно быть оправдано изменением объёма выпускаемой продукции, т.е. предприятие должно следить за тем, чтобы не снижались темпы прироста прибыли относительно темпов прироста затрат.

Кроме внутренних факторов на рентабельность предприятия оказывают косвенное воздействие и внешние факторы, которые не зависят от деятельности предприятия, но зачастую достаточно сильно влияют на результат его деятельности. К данной группе факторов относятся географическое положение предприятия, т.е. регион в котором оно располагается, удаленность предприятия от сырьевых источников, от районных, республиканских центров, природные условия и т.д. Конкуренция и спрос на продукцию предприятия, т.е. наличие на рынке платёжеспособного спроса на продукцию фирмы, присутствие на рынке фирм – конкурентов, производящих аналогичный по потребительским свойствам товар. Ситуация на смежных рынках, например, на финансовом, кредитном, рынке ценных бумаг, сырьевых ранках и т.д., т. к. изменение доходности на одном ранке, влечёт за собой снижение доходности на другом, например, повышение доходности государственных ценных бумаг ведёт к сокращению инвестиций в реальный сектор экономики. Государственное вмешательства в экономику, которое проявляется в изменение законодательных основ деятельности рынка, изменение налогового времени на предприятия, изменение ставок рефинансирования и т.д.

Согласно П(с) БУ №3 [14] расходы – уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, которые приводят к уменьшению собственного капитала (за исключением уменьшения капитала за счёт его извлечения или распределения собственниками) за отчётный период. Иными словами, расходы представляют собой использование денежных средств, которые находятся в распоряжении того или иного субъекта хозяйствования в данный момент, с целью обеспечения определенных потребностей. Расходы могут осуществляться за счёт полученных доходов или имеющихся финансовых ресурсов. Они формируются в процессе использования материальных и финансовых (денежных) ресурсов для достижения определенной цели деятельности предприятия. Расходы имеют разную целевую направленность, но наиболее общим и принципиальным является их деление на инвестиционные и текущие (операционные) издержки, связанные с непосредственным выполнением предприятием (организацией) своей основной функции – изготовление продукции (выполнение работ, предоставление услуг).

Большое значение в управлении затратами имеет их деление на постоянные и переменные.

Переменные затраты находятся в прямой зависимости от объёма производства и реализации продукции (оплата труда основных работников, расход сырья, материалов, топлива и электроэнергии и др.)

Постоянные затраты не зависят от динамики объёма производства и продаж. К ним относятся амортизация, оплата труда обслуживающего персонала, затраты на организацию и управление производством и т.д.

Для контроля и анализа производимых расходов применяется группировка затрат на производство по статьям калькуляции, по которым исчисляется себестоимость продукции.

Себестоимость продукции – это сумма всех затрат предприятия на производство продукции и её реализацию. Она показывает, во что обходится предприятию выпускаемая им продукция.

Калькулирование представляет собой систему измерения затрат на производство продукции, способ определения экономической выгодности производства.

На предприятии используется метод калькулирования по полным издержкам. То есть все виды издержек, касающихся производства и продажи продукции, включаются в калькуляцию. При этом (в зависимости от вида продукции) учет и планирование затрат производства по статьям калькуляции осуществляются по такой номенклатуре статей:

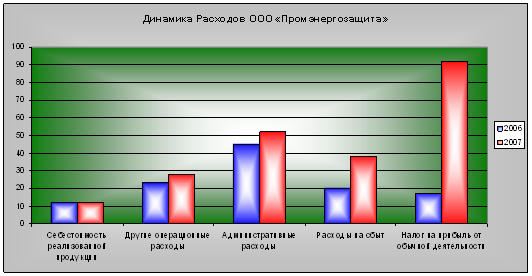

Для того чтобы провести анализ расходов ООО «Промэнергозащита», необходимо определить динамику расходов по видам

Табл. 4.2. Динамика расходов ООО «Промэнергозащита» по видам за 2006–2007 гг.

| Наименование показателей | 2006 (тыс. грн.) | 2007 (тыс. грн) | Отклонение (+/–) | Т.Р. (%) |

| Себестоимость реализованной продукции | 1209,88 | 1209,88 | 0 | 100 |

| Другие операционные расходы | 23 | 28 | 5 | 121,73 |

| Административные расходы | 45 | 52 | 7 | 115,55 |

| Расходы на сбыт | 20 | 38 | 18 | 190 |

| Налог на прибыль от обычной деятельности | 17,18 | 92,11 | 74,93 | 536,14 |

| Всего расходов | 1315,06 | 1419,99 | 104,93 | 963,42 |

Для более наглядного примера приведём полученные данные в виде диаграммы (рис. 4.2)

Рис. 4.2. Динамика Расходов ООО «Промэнергозащита»

Согласно Таблице 4.2. можно сделать вывод, что на предприятии ООО «Промэнергозащита» за два исследуемых периода прослеживается тенденция роста расходов. В 2007 году по сравнению с 2006 годом они увеличились на 863,4%.

Такая же тенденция характерна для прочих операционных расходов, административных расходов и расходов на сбыт. Их размер увеличился за два исследуемых периода соответственно на 21,7%, 15,5%, 0,19%. Но себестоимость реализованной продукции осталась на прежнем уровне. Такие изменения в целом считаются позитивными.

Таким образом, непрямые расходы приращиваются более быстрыми темпами, чем себестоимость. Такая тенденция расходов окажет негативное влияние на темпы роста прибыли и рентабельности, как операционной деятельности, так и капитала.

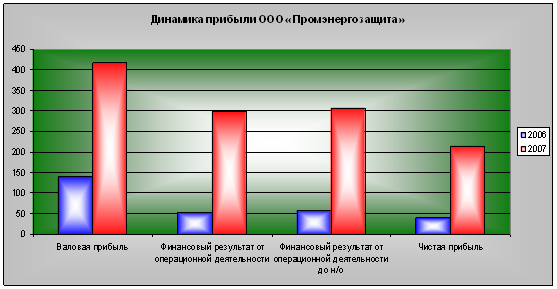

Проанализируем прибыль в ООО «Промэнергозащита» по её видам

Табл. 4.3. Динамика прибыли

| Наименование показателей | 2006 (тыс. грн.) | 2007 (тыс. грн) | Отклонение (+/–) | Т.Р. (%) |

| Валовая прибыль | 140,28 | 417,04 | 276,76 | 297,29 |

| Финансовый результат от операционной деятельности | 52,28 | 299,04 | 246,76 | 571,99 |

| Финансовый результат от обычной деятельности до н/о | 57,28 | 307,04 | 249,76 | 536,03 |

| Чистая прибыль | 40,1 | 214,93 | 174,83 | 535,98 |

Представим полученные данные в виде диаграммы (рис. 4.3)

Рис. 4.3. Динамика прибыли ООО «Промэнергозащита»

Согласно таблицы 4.3. можно сделать вывод, что за два исследуемых периода наблюдается устойчивая тенденция увеличения показателей чистой прибыли. В 2007 году по сравнению с 2006 годом она увеличилась на 435,9%. В 2007 году по сравнению с 2006 годом темп роста валовой прибыли значительно увеличился и составил 197,2% роста, что свидетельствует о росте объёмов производства.

Темп роста прибыли от операционной деятельности в отчётном периоде относительно базисному, составил 471%. Такой большой темп роста обусловлен тем, что предприятие расширило рынки сбыта, а также увеличило ассортимент предохранителей и необходимые приборы к ним.

Одним из самых важных показателей конечных результатов предприятия является чистая прибыль. Так как она увеличилась, это свидетельствует об уменьшении расходов предприятия.

Похожие работы

... поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, ...

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

... группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов. 2. Анализ рентабельности объема производства ЧУП «Цветлит» 2.1 Экономико-организационная характеристика объекта исследования Объектом исследования является частное унитарное предприятие «Цветлит». Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит ...

... (рост фондоёмкости – снижение фондоотдачи). Увеличению рентабельности оборотных активов будет способствовать ускорение оборачиваемости оборотного капитала. 3. Основные направления повышения рентабельности деятельности предприятия 3.1 Разработка мероприятий по повышению рентабельности деятельности ООО «Орбита - плюс» Основным видом деятельности ООО «Орбита - плюс» является оказание услуг ...

0 комментариев