Навигация

Резервы роста рентабельности

55450

знаков

8

таблиц

5

изображений

4.3. Резервы роста рентабельности

Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше коэффициенты рентабельности, тем эффективней деятельность. Поэтому предприятие должно стремиться к более высоким показателям, а руководство должно определить пути повышения рентабельности.

Уровень прибыльности функционирования предприятия наиболее точно определяют показатели рентабельности, которые характеризуют уровень отдачи расходов или меру использования имеющихся ресурсов в процессе производства и реализации товаров, работ и услуг.

Многообразие показателей рентабельности определяет альтернативность поиска путей её повышения. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. В целом одним из условий процветания предприятия является расширение рынка сбыта продукции за счёт снижения цены на предлагаемые товары, но это не всегда так. Поэтому внимания этому внешнему фактору следует уделять меньше, чем внутренним: увеличению объёмов производства, снижению себестоимости продукции, повышению отдачи основных средств.

Проведенный анализ позволяет сделать следующие выводы:

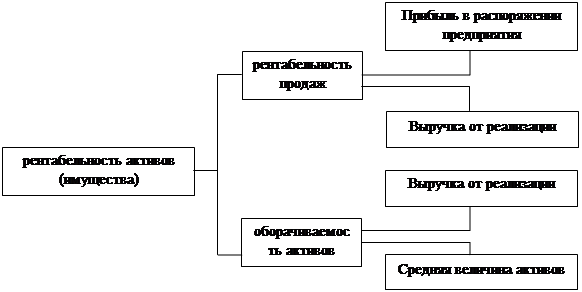

§ при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов;

§ отдача собственного капитала повышается при увеличении доли заёмных средств в составе совокупного капитала;

Следует заметить, что нельзя отвлеченно рассматривать влияние отдельных факторов, так как «на уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

§ уровень организации производства и управления, структура капитала и его источников;

§ степень использования производственных ресурсов;

§ объём, качество и структура продукции;

§ затраты на производство и себестоимость изделий, прибыль по видам деятельности и направления её использования» [4]

В условиях рыночной экономики чистая прибыль является основой экономического и социального развития предприятия. Потому для повышения рентабельности предприятия нужно увеличивать прибыль. А это можно сделать следующими методами:

1. наращивать объёмы производства и реализации товаров, работ, услуг;

2. осуществлять мероприятия по повышению производительности труда своих работников;

3. уменьшать расходы на производство (реализацию) продукции, то есть снижать её себестоимость;

4. с максимальной отдачей использовать потенциал, что есть в распоряжении предприятия, в том числе и финансовые ресурсы;

5. квалифицированно, со знанием дела осуществлять ценовую политику, поскольку на рынке действуют преимущественно свободные (договорные) цены;

6. грамотно строить договорные отношения с поставщиками, посредниками, покупателями;

7. уметь более рационально размещать (вкладывать) полученную раньше прибыль с точки зрения достижения оптимального эффекта.

Важно при определении показателей прибыльности предприятия учитывать фактор инфляции. Ведь периоды роста инфляции создают неблагоприятные условия для инвестиционной деятельности. Вероятность принятия ошибочных инвестиционных решений в этот период резко растёт. И прежде всего потому, что в условиях высоких темпов инфляции значительно искажается отчётная бухгалтерская информация предприятия. Используя эту информацию, инвесторы и другие пользователи бухгалтерской отчётности предприятия проводят его финансовый анализ, в том числе и анализ показателей рентабельности, рискуя получить ошибочные результаты и далекую от реальной картину финансового состояния предприятия. Во избежание влияния инфляции на расчёт финансовых коэффициентов прибыльности предприятия, которые являются одними из самых значимых показателей при проведении финансового анализа, и для определения их реального значения необходимо выполнить:

§ коррекцию бухгалтерской отчётности в соответствии с текущим уровнем цен;

§ расчёт реальных финансовых коэффициентов на основе откорректированной по уровню инфляции бухгалтерской отчётности;

§ сравнение финансовых коэффициентов, рассчитанных до и после коррекции.

Эти шаги являются очень важными при определении показателей рентабельности, ведь осуществляя их анализ в период высоких темпов инфляции получают завышенные значения этих показателей, что не даёт возможность объективно оценить финансовое состояние предприятия. Потому предприятию нужно проводить коррекцию бухгалтерской отчётности предприятия в соответствии с уровнем цен за период времени, что исследуются; использовать объективные и соответствующие относительно корректируемой статьи индексы цен.

Можно определить резервы, которые не были использованы предприятием в базовом периоде для роста прибыли, а именно за счет:

§ ликвидации непродуктивных и сверхнормативных расходов, которые относятся на себестоимость продукции;

§ ликвидации фактов поставки готовой продукции покупателям с отклонениями от согласованных технических и качественных параметров, которые ведут к уценке оптовых на эти изделия, и следовательно, прибыли от реализации;

§ структурных сдвигов в ассортименте продукции, что производится и реализуется в сторону выпуска более рентабельной продукции.

Учитывая эти резервы, рассчитывают откорректированную базовую рентабельность продукции предприятия.

Выводы и предложения

Как известно, непосредственным результатом коммерческой деятельности предприятия служит прибыль, но она часто весьма приблизительно отражает эффективность предпринимательской деятельности. Более точную оценку функционирования организаций дает рентабельность. Она позволяет обнаружить экономическую эффективность работы предприятия.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Из данной работы мы видим, что в целом показатели рентабельности имеют позитивные результаты.

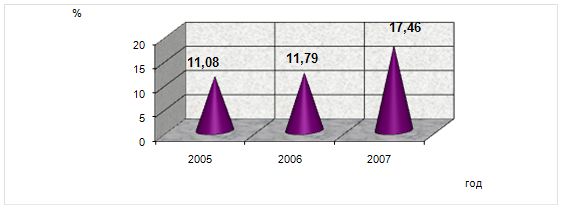

Показатель рентабельности совокупного капитала вырос в 2007 году на 116,3% по сравнению с 2006 годом.

Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, усовершенствования технологии, внедрения прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

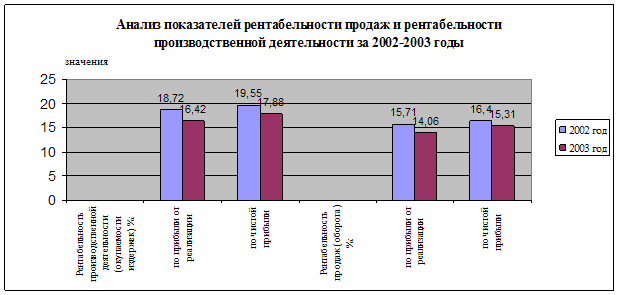

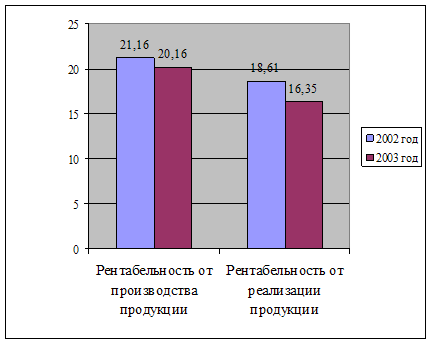

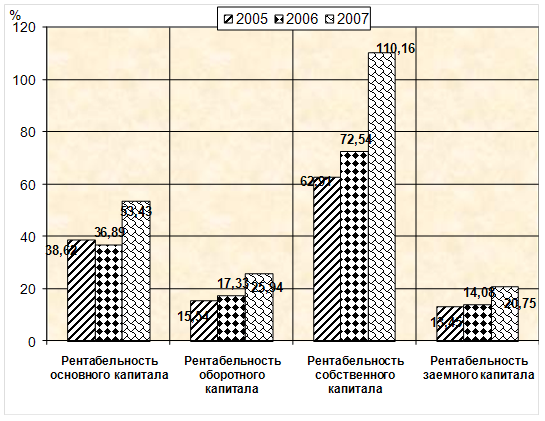

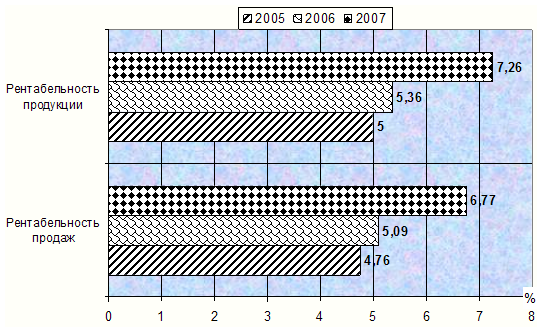

В выполненной работе были рассмотрены основные положения формирования, деления, динамики, а также резервов роста, которые касаются рентабельности предприятия. Дано понятие рентабельности, раскрыты источники информации, используемые для анализа рентабельности и их характеристика. Рентабельность собственного капитала в 2007 г. по сравнению с 2006 г. уменьшилась на 64,4%. Это произошло за счёт увеличения в 2007 году прибыли от обычной деятельности до налогообложения. Валовая рентабельность реализованной продукции имеет устойчивые тенденции роста. Операционная и чистая рентабельность продаж увеличились на 371,2% и 361,2% соответственно. Валовая рентабельность производства в 2007 году увеличилась на 197,4% больше чем в 2006 году. Общая рентабельность в 2007 г. увеличилась на 116,3% по сравнению с 2006 годом.

Таким образом, можно сделать вывод о понижении использования в ООО «Промэнергозащита» собственного капитала и эффективности продаж в 2007 г. по сравнению с 2006 годом.

На рентабельность предприятия влияет его расходы. Проанализировав расходы предприятия в период с 2006 по 2007 год, мы видим, что прослеживается тенденция роста расходов. В 2007 году по сравнению с 2006 годом они увеличились на 863,4%. Но себестоимость реализованной продукции осталась на прежнем уровне. Такая же тенденция характерна для прочих операционных расходов, административных расходов и расходов на сбыт. Их размер увеличился за два исследуемых периода соответственно на 21,7%, 15,5%, 0,19%. Такая тенденция расходов оказывает позитивное влияние на темпы роста прибыли и рентабельности.

В процессе анализа влияния факторов на изменения рентабельности собственного капитала мы пришли к выводу, что рентабельность собственного капитала в 2006 году по сравнению с 2007 годом уменьшилась на 0,644 пунктов.

Размер показателя рентабельности собственного капитала зависит от следующих факторов: чистая рентабельность продаж, ресурсоотдача, коэффициент финансовой зависимости.

Для предприятия нежелательно повышать расходы, поскольку они влияют на показатели рентабельности.

Для того, чтобы предприятие в 2008 г. (и дальнейшем) могло увеличить показатели рентабельности, нужно привлекать не только отечественные, но и зарубежные инвестиции, а также уменьшить операционные расходы.

Автор курсовой работы считает, что для большего усовершенствования системы управления рентабельностью предприятию необходимо провести следующие мероприятия:

1. учитывать конъюнктуру товарного рынка, который позволит учесть отношение главных его элементов – спроса, предложения и уровня конкуренции, а также прогнозировать конъюнктуру рынку;

2. ориентируясь на рынок, расширять ассортимент и качество продукции;

3. контролировать выполнение плана производственной программы, так как для успешной работы предприятия важным является не только спланировать производственную деятельность, но и обеспечить качественное её выполнение с учётом ресурсного потенциала, который есть в его распоряжении;

4. правильно вести ценовую политику, потому что на рынке действуют преимущественно договорные цены.

Проведение данных мероприятий есть жизненно необходимым для сохранения на предприятии позитивной тенденции, которая сложилась на данное время. Потому что не её сохранение может привести к потере возможных экономических выгод, снижению прибыли и получению в будущем убытков.

Литература

1. Раицкий К.П. Экономика предприятия: Учебник для вузов. – М.: Издательско торговая корпоация «Дашко и Ко», 2002

2. Костирко Р.О. Фінансовий аналіз: Навчальний посібник. – Х.: Фактор, 2007. -748 с.

3. Покропивный С.Ф. Экономика предприятия. - К. -2003.

4. Шеремет А.Д, Негашев Е.В. Методика финансового анализа. – М.: Инфра-М, 1999. – С. 87.

5. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2000.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: ИП «Экоперспектива», 1998.

7. Закон Украины от 16.07.99 №996-XIV. О бухгалтерском учете и финансовой отчетности в Украине.

8. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2002.

9. Ивахненко В.М. Курс экономического анализа /Учебное пособие. - К, 2001.

10. Мец В.О. Экономический анализ /Учебное пособие. - К.: 2001.

11. Измайлова К.В. Финансовый анализ /Учебное пособие. - К.:2001.

12. Мних Е.В. Економічний аналіз. - К.:ЦУЛ, 2003.

13. Бутинець Ф.Ф. Економічний аналіз. /Навчальний посібник. - Житомір.:ПП «Рута», 2003.

14. Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати»

Похожие работы

... поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, ...

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

... группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов. 2. Анализ рентабельности объема производства ЧУП «Цветлит» 2.1 Экономико-организационная характеристика объекта исследования Объектом исследования является частное унитарное предприятие «Цветлит». Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит ...

... (рост фондоёмкости – снижение фондоотдачи). Увеличению рентабельности оборотных активов будет способствовать ускорение оборачиваемости оборотного капитала. 3. Основные направления повышения рентабельности деятельности предприятия 3.1 Разработка мероприятий по повышению рентабельности деятельности ООО «Орбита - плюс» Основным видом деятельности ООО «Орбита - плюс» является оказание услуг ...

0 комментариев