Навигация

Состав затрат, включаемых в себестоимость строительных работ

60644

знака

4

таблицы

3

изображения

2.1 Состав затрат, включаемых в себестоимость строительных работ

Издержки строительного производства ООО «Стройремонт» учитываются по единой для всех строительных организаций номенклатуре затрат, по которой производится исчисление сметной стоимости строительства. В соответствии с действующей методикой в строительном производстве применяется следующая группировка затрат по статьям: материалы; основная заработная плата рабочих; затраты по эксплуатации строительных машин и механизмов; накладные расходы.

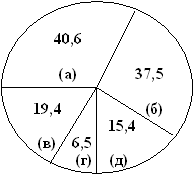

Таблица 2.1. «Структура затрат на строительно-монтажные работы по статьям затрат ООО «Стройремонт» март-апрель 2008 г.

| Статьи затрат | Сумма, в руб. | Уд. вес, в% |

| Всего затрат: в том числе 1. Материалы 2. Осн. з/плата рабочих 3. Расходы по эксплуатации машин и механизмов 4. Накладные расходы Из них: административно-хозяйственные расходы | 51690 19360 7980 3380 20970 10023 | 100 37,5 15,4 6,5 40,6 19,4 |

По статье «Материалы» отражаются израсходованные на производство работ материалы, конструкции, детали, топливо, электроэнергия, пар, вода и другие виды материальных ресурсов по фактической себестоимости их заготовления. При калькулировании себестоимости материальных ценностей в нее включаются: стоимость материальных ценностей по действующим договорным ценам наценки снабженческих (сбытовых) организаций; стоимость тары; себестоимость материалов, являющихся продукцией подсобных и вспомогательных производств; затраты по доставке материалов до приобъектного склада и погрузочно-разгрузочные работы, включая расходы на экспедирование грузов; затраты по комплектации материалов; заготовительно-складские расходы.

По этой статье не отражается стоимость материалов, топлива, электроэнергии, пара и воды, сжатого воздуха и газа, которые в зависимости от целевого назначения подлежат отнесению в другие статьи затрат. Например, стоимость топлива, электроэнергии и смазочных масел, израсходованных при эксплуатации строительных машин, относится на статью «Затраты по эксплуатации строительных машин и механизмов». Стоимость материалов, израсходованных на строительство временных (титульных и не титульных) сооружений и приспособлений, – на счет 30 «Некапитальные работы»; стоимость материалов, израсходованных на изготовление продукции в подсобных и вспомогательных производствах, отражается на счете 23 «Вспомогательные производства».

По статье «Основная заработная плата рабочих» учитывается основная заработная плата рабочих, занятых непосредственно на строительных и монтажных работах, капитальном ремонте и других работах, выполняемых по договорам подряда собственными силами (включая заработную плату рабочих за доставку вручную строительных материалов от приобъектного склада до места их укладки).

Не включаются в эту статью суммы заработной платы рабочих, занятых в подсобных и вспомогательных производствах, а также рабочих обслуживающих и прочих хозяйств, выполняющих работы за счет накладных расходов.

В статью «Затраты по эксплуатации строительных машин и механизмов» включаются:

- основная заработная плата рабочих, занятых управлением и обслуживанием строительных машин и механизмов (механики, машинисты, мотористы и другие работники, управляющие и обслуживающие машины и механизмы);

- затраты на электроэнергию, топливо, смазочные и вспомогательные материалы; амортизационные отчисления;

- арендная плата за пользование машинами;

- затраты на техническое обслуживание и текущий ремонт машин и механизмов;

- на перебазирование строительных машин и механизмов;

- на содержание и ремонт рельсовых и безрельсовых путей;

- затраты по перевозке материалов и строительных конструкций в пределах стройки, включая заработную плату по погрузке и разгрузке, а также затраты по вывозу и ввозу грунта;

- прочие затраты, связанные с эксплуатацией строительных машин и механизмов. [17]

В эту статью не включаются суммы дополнительной заработной платы рабочих, взносы на государственное социальное страхование и другие, так как учитываются в составе накладных расходов основного производства.

По статье «Накладные расходы» отражаются расходы, связанные с организацией, обслуживанием и управлением строительного производства.

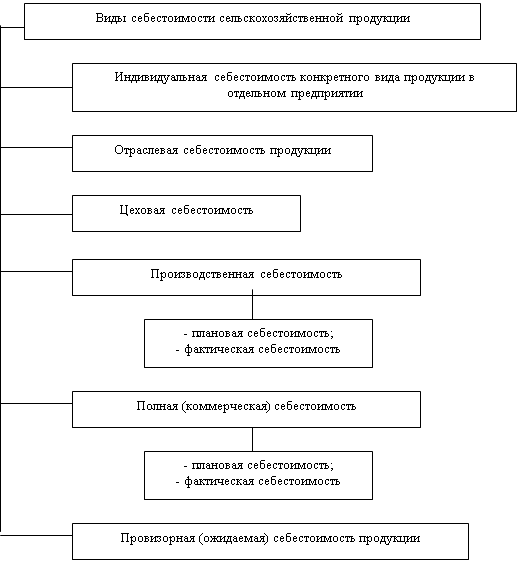

Под экономическим элементом затрат понимается совокупность израсходованных ресурсов, однородных по экономическому содержанию и функциональной роли в процессе производства. Учет затрат на производство по экономическим элементам имеет важное значение, так как он позволяет определить, что именно расходуется на производство и на какую сумму. Группировка затрат по экономическим элементам необходима при планировании для увязки плановой себестоимости с другими разделами плана, составления сметы затрат на производство, расчета нормативов оборотных средств и т.д. [18]

– (а) – Накладные расходы (40,6)

– (б) – Материалы (37,5)

– (в) – Административно-хозяйственные расходы (19,4)

– (г) – Расходы на эксплуатацию машин и механизмов (6,5)

– (д) – Основная заработная плата рабочих (15,4)

Диаграмма 2.1. «Структура затрат на строительно-монтажные работы по статьям затрат ООО «Стройремонт» за март-апрель 2008 г.

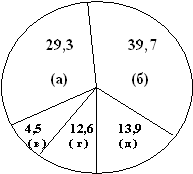

Таблица 2.2. «Структура затрат на строительно-монтажные работы по элементам затрат ООО «Стройремонт» за март-апрель 2008 г.

| Элементы затрат | Сумма, руб. | Удельный вес, в % |

| Всего затрат: В том числе: 1. Материальные затраты из них: топливо эл. энергия 2. Расходы на оплату труда 3. Отчисления на соц. нужды 4. Амортизация основных фондов 5. Прочие затраты | 51690 20530 4170 430 15150 6530 2310 7170 | 100 39,7 8,1 0,8 29,3 12,6 4,5 13,9 |

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения в кредит, предоставленный поставщиком этих ресурсов, расходов на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

В элементе «Расходы на оплату труда» отражаются расходы труда на оплату труда основного производственного персонала строительного предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также расходы на оплату труда не состоящих в штате предприятия работников, относящихся к основной деятельности.

В элементе «Отчисления на социальные нужды» отражаются отчисления по установленным нормам на социальное страхование от расходов на оплату труда, включаемых в себестоимость работ (услуг). В виде отдельного элемента выделяются отчисления, производимые в соответствии с действующим законодательством на обязательное медицинское страхование членов трудового коллектива, заработная плата которых включается в состав себестоимости работ (услуг). [19]

К элементу «Амортизация основных фондов» относятся суммы амортизационных отчислений, производимых по установленным нормам от стоимости основных фондов, находящихся на балансе предприятий.

К элементу «Прочие расходы» в составе себестоимости работ (услуг) относятся платежи по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов, вознаграждения за изобретения и рационализаторские предложения, плата по процентам за краткосрочные кредиты банков (кроме процентов по просроченным и отсроченным ссудам, ссудам, полученным на приобретение основных средств и нематериальным активам), плата сторонним организациям за пожарную и сторожевую охрану, оплата услуг связи и вычислительных центров и другие затраты, входящие в состав себестоимости строительно-монтажных работ, но не относящиеся к ранее перечисленным элементам затрат. [20]

– (а) – Расходы на оплату труда (29,3)

– (б) – Материальные затраты (39,7)

– (в) – Амортизация основных фондов (4,5)

– (г) – Отчисления на соц. нужды (12,6)

– (д) – Прочие затраты (13,9)

Диаграмма 2.2. «Структура затрат на строительно-монтажные работы по элементам затрат ООО «Стройремонт» за март-апрель 2008 г.

Похожие работы

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... этими показателями представляет собой сверхплановую экономию или перерасход. Сверхплановая экономия характеризует положительные результаты работы коллектива организации по снижению себестоимости продукции [25, с.226]. Анализ себестоимости продукции животноводства целесообразно начинать с определения степени выполнения планового задания по сумме всех видов продукции. Для этого исчисляют сумму ...

... себестоимости по факторам и элементам затрат; 3. определение причин изменения затрат входящих в себестоимость продукции. 4. определение причин изменения затрат на рубль произведенной продукции. Глава 2. Анализ себестоимости продукции растениеводства в ООО "Мосальская нива" 2.1 Организационно-экономическая и правовая характеристика ООО "Мосальская Нива" Общество с ограниченной ...

0 комментариев