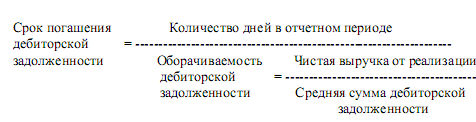

Выявить наличие среди исходных данных резко выделяющихся значений признаков (аномалий в данных) и исключить их из выборки

Построение регрессионной модели заключается в нахождении аналитического выражения связи между факторным признаком X и результативным признаком Y

Зависимость доверительных интервалов коэффициентов уравнения от заданного уровня надежности

Экономическая интерпретация коэффициента эластичности

Навигация

Построение регрессионной модели заключается в нахождении аналитического выражения связи между факторным признаком X и результативным признаком Y

Автоматизированный априорный анализ статистической совокупности в среде MS Excel

50911

знаков

33

таблицы

6

изображений

4.1. Построение регрессионной модели заключается в нахождении аналитического выражения связи между факторным признаком X и результативным признаком Y.

Инструмент Регрессия на основе исходных данных (xi, yi), производит расчет параметров а0 и а1 уравнения однофакторной линейной регрессии ![]() , а также вычисление ряда показателей, необходимых для проверки адекватности построенного уравнения исходным (фактическим) данным.

, а также вычисление ряда показателей, необходимых для проверки адекватности построенного уравнения исходным (фактическим) данным.

Примечание. В результате работы инструмента Регрессия получены четыре результативные таблицы (начиная с заданной ячейки А75). Эти таблицы выводятся в Рабочий файл без нумерации, поэтому необходимо присвоить им номера табл.2.5 – табл.2.8 в соответствии с их порядком.

Вывод:

Рассчитанные в табл.2.7 (ячейки В91 и В92) коэффициенты а0 и а1 позволяют построить линейную регрессионную модель связи изучаемых признаков в виде уравнения -695,5510+1,0894х.

4.2. В случае линейности функции связи для оценки тесноты связи признаков X и Y, устанавливаемой по построенной модели, используется линейный коэффициент корреляции r.

Значение коэффициента корреляции r приводится в табл.2.5 в ячейке В78 (термин "Множественный R").

Вывод:

Значение коэффициента корреляции r =0,9132, что в соответствии с оценочной шкалой Чэддока говорит о весьма тесной степени связи изучаемых признаков.

Задача 5

Анализ адекватности и практической пригодности построенной линейной регрессионной модели.

Анализ адекватности регрессионной модели преследует цель оценить, насколько построенная теоретическая модель взаимосвязи признаков отражает фактическую зависимость между этими признаками, и тем самым оценить практическую пригодность синтезированной модели связи.

Оценка соответствия построенной регрессионной модели исходным (фактическим) значениям признаков X и Y выполняется в 4 этапа:

1) оценка статистической значимости коэффициентов уравнения а0, а1 и определение их доверительных интервалов для заданного уровня надежности;

2) определение практической пригодности построенной модели на основе оценок линейного коэффициента корреляции r и индекса детерминации R2;

3) проверка значимости уравнения регрессии в целом по F-критерию Фишера;

4) оценка погрешности регрессионной модели.

5.1 Оценка статистической значимости коэффициентов уравнения и определение их доверительных интервалов

Так как коэффициенты уравнения а0 , а1 рассчитывались, исходя из значений признаков только для 30-ти пар (xi, yi), то полученные значения коэффициентов являются лишь приближенными оценками фактических параметров связи а0 , а1. Поэтому необходимо:

1. проверить значения коэффициентов на неслучайность (т.е. узнать, насколько они типичны для всей генеральной совокупности предприятий отрасли);

2. определить (с заданной доверительной вероятностью 0,95 и 0,683) пределы, в которых могут находиться значения а0, а1 для генеральной совокупности предприятий.

Для анализа коэффициентов а0, а1 линейного уравнения регрессии используется табл.2.7, в которой:

– значения коэффициентов а0, а1 приведены в ячейках В91 и В92 соответственно;

– рассчитанный уровень значимости коэффициентов уравнения приведен в ячейках Е91 и Е92;

– доверительные интервалы коэффициентов с уровнем надежности Р=0,95 и Р=0,683 указаны в диапазоне ячеек F91:I92.

5.1.1 Определение значимости коэффициентов уравнения

Уровень значимости – это величина α=1–Р, где Р – заданный уровень надежности (доверительная вероятность).

Режим работы инструмента Регрессия использует по умолчанию уровень надежности Р=0,95. Для этого уровня надежности уровень значимости равен α = 1 – 0,95 = 0,05. Этот уровень значимости считается заданным.

В инструменте Регрессия надстройки Пакет анализа для каждого из коэффициентов а0 и а1 вычисляется уровень его значимости αр, который указан в результативной таблице (табл.2.7 термин "Р-значение"). Если рассчитанный для коэффициентов а0, а1 уровень значимости αр, меньше заданного уровня значимости α= 0,05, то этот коэффициент признается неслучайным (т.е. типичным для генеральной совокупности), в противном случае – случайным.

Примечание. В случае, если признается случайным свободный член а0, то уравнение регрессии целесообразно построить заново без свободного члена а0. В этом случае в диалоговом окне Регрессия необходимо задать те же самые параметры за исключением лишь того, что следует активизировать флажок Константа-ноль (это означает, что модель будет строиться при условии а0=0). В лабораторной работе такой шаг не предусмотрен.

Если незначимым (случайным) является коэффициент регрессии а1, то взаимосвязь между признаками X и Y в принципе не может аппроксимироваться линейной моделью.

Вывод:

Для свободного члена а0 уравнения регрессии рассчитанный уровень значимости есть αр =0,1061. Так как он меньше (больше) заданного уровня значимости α=0,05, то коэффициент а0 признается типичным (случайным).

Для коэффициента регрессии а1 рассчитанный уровень значимости есть αр =0 . Так как он меньше (больше) заданного уровня значимости α=0,05, то коэффициент а1 признается типичным (случайным).

Похожие работы

... в отчетном периоде по сравнению с базисным увеличились на 4,68% 3. Аналитическая часть В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel. 3.1 Постановка задачи Произвести исследование изменения уровня затрат на рубль товарной ...

... для малых предприятий всех организационно-правовых форм и форм собственности и годовая форма, содержащая показатели производственной деятельности этих предприятий. Общее руководство статистическим наблюдением за деятельностью коммерческих банков возложено на Банк России, который совместно с органами государственной статистики разрабатывает формы статистической отчетности и инструкции по их ...

... цену приобретения акций: Решение Воспользуемся для определения средней цены формулой (7): руб. В практике реальных расчетов взвешенные средние гармонические используются чаще. 4. Понятие, виды и показатели вариации Рассматривая зарегистрированные при статистическом наблюдении величины того или иного признака у отдельных единиц совокупности, обнаруживаем, что они различаются между ...

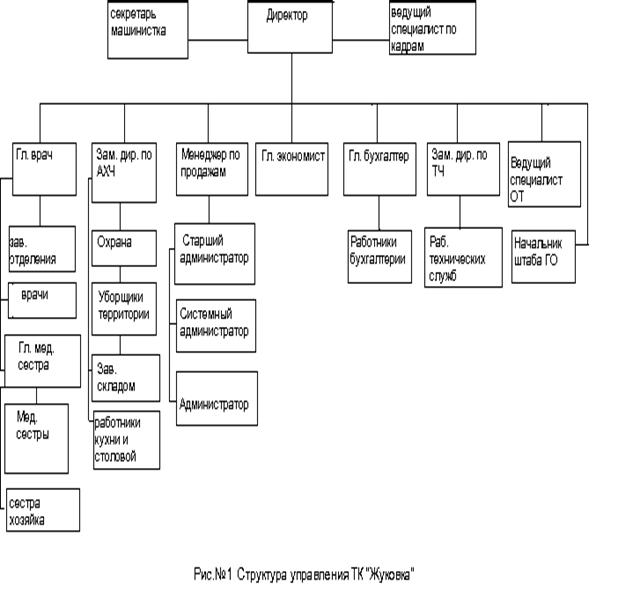

... я хотела бы посвятить именно приемному отделению ТК «Жуковка». Я считаю, что будет вполне целесообразно разработать и внедрить на данном предприятии автоматизированную информационную систему планирования сбыта, что в свою очередь ускорит и существенно облегчит работу приемного отделения ТК «Жуковка». План-схема приемного отделения и структура работы службы приема и размещения ТК «Жуковка» ...

0 комментариев