Навигация

История деятельности и структура предприятия «Салон красоты Goddess»

33864

знака

10

таблиц

1

изображение

2.1 История деятельности и структура предприятия «Салон красоты Goddess»

«Салон красоты Goddess» осуществляет свою деятельность в течение двух полных лет (с 2007года) на территории города Барнаула.

При открытии салона никаких юридических препятствий быть не может, т.к. на основании ст. 92 п.1 Гражданского кодекса РФ ООО может быть реорганизовано или ликвидировано по единогласному решению его участников, а так же на основании ст. 93 п.1 Гражданского Кодекса РФ.[4] Участник общества вправе продать или иным образом уступить свою долю в уставном капитале. «Салон красоты Goddess» осуществляет различный спектр деятельность в области красоты, здоровья и омоложения:

парикмахерские услуги (женский и мужской зал);

маникюр и педикюр (стандартный уход; наращивание и лечение ногтей);

косметологические услуги (уход за кожей лица; уход за бровями и ресницами; эпиляция);

уход за кожей тела, в том числе массажные услуги;

услуги визажиста

солярий.

Основные данные об организации

| Форма организационно - правовой собственности | Товарищество с ограниченной ответственностью |

| Наименование фирмы | «Салон красоты Goddess» |

| Кол-во пайщиков | Два человека |

| Дата открытия ТОО | Январь, 2007год |

| Собственный капитал | 30 000$ |

Организация была основана в январе 2007года в виде общей собственности как товарищество с ограниченной ответственностью и с собственным капиталом 30 000 $.

Чем обоснован выбор:

-личное доверие участников;

-нет двойного налогообложения подоходным налогом;

-не требует особых усилий и расходов при организации;

-простое распределение прибыли - пропорционально доле пая

-ограниченная ответственность;

-каждый партнёр может и руководить и представлять других партнёров по товариществу;

Собственниками предприятия являются:

Красильникова Юлия -50%

Новикова Валерия - 50%

Собственный капитал поделён на 2 пая, соответственно — 50:50%.

Собственники напрямую участвуют в руководстве деятельностью товарищества.

Организация относится к типу элит-салона. Это подразумевает под собой то, что она рассчитана на состоятельных клиентов. Цены на обслуживание в салоне данного типа достаточно высокие.

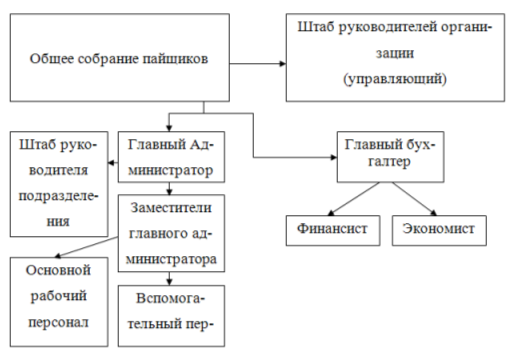

Если говорить об организационной структуре предприятия, то следует

отметить, что высшим органом ответственности товарищества с ог-

раниченной ответственностью является общее собрание пайщиков, в компетенцию которого входит:

-внесение изменений в устав;

-увеличение и уменьшение паевого капитала;

-избрание и отзыв членов правления;

-учреждение отчета за хозяйственный год и распределение прибыли;

-раздел пая;

-вынесения решения о прекращении деятельности ТОО.

Для осуществления своей деятельности и внутреннего управления организация использует линейно – штабную структуру. Она включает в себя специализированные подразделения (штабы), которые не обладают правами принятия решений и руководства какими - либо нижестоящими подразделениями, а лишь помогают соответствующему руководителю в выполнении отдельных функций, прежде всего, функций стратегического планирования и анализа.

Штаб руководителей организации во главе с управляющим занимается кадрами, организацией работы персонала, отслеживает изменения на локальном рынке, управляет рекламным бюджетом, изменяет стоимость услуг, проводит закупки расходных материалов и аксессуаров, косметики, ведет работу по повышению мастерства персонала, организует работу с контролирующими организациями, заключает договора на техническое обслуживание.

Главный бухгалтер ведет всю финансовую деятельность фирмы при взаимодействии с подчиненными ему финансистом и экономистом (начисления и уплата налогов, распределение прибыли, расчет зарплаты).

Главный администратор при сотрудничестве со штабом руководителя подразделения организует подготовку персонала на рабочих местах. Отвечает за его компетентность, умение обслуживать систему управления соляриями.

Заместители главного администратора отвечают за непосредственную работу с клиентами и грамотную эксплуатацию системы управления.

Анализ деятельности и сопоставление данных бухгалтерского баланса организации «Салон красоты Goddess»

| Год | 2007 (тыс. $) | 2008(тыс. $) | 2009 (тыс. $) |

| Расходы | 25,5 | 19,1 | 11,9 |

| Доходы | 12,9 | 19,2 | 28,1 |

Представим расчетные таблицы показателей рядов динамики от года к году.

Расходы

| Показатели | Года | |||

| 2007 | 2008 | 2009 | ||

| Абсолютный прирост (∆) | с переменной базой | - | ∆1 = 19,1 – 25,5 =-6,4 | ∆2 = 11,9 – 19,1 =-7,2 |

| с постоянной базой | - | ∆1 = 19,1 – 25,5 =-6,4 | ∆2 = 11,9 – 25,5 =-13,6 | |

| Коэффициент роста (Кр) | с переменной базой | - | Кр1 = 19,1/25,5 = 0,75 | Кр2 = 11,9/19,1 = 0,62 |

| с постоянной базой | - | Кр1 = 19,1/25,5 =0,75 | Кр2 = 11,9/25,5 =0,47 | |

| Темп роста (Тр) | с переменной базой | - | Тр1 = 0,75•100%=75% | Тр2 = 0,62•100%=62% |

| с постоянной базой | - | Тр1 = 0,75•100%= 75% | Тр2 = 0,47•100%=47% | |

| Темп прироста (Тпр) | с переменной базой | - | Тпр1=75%-100%=-25% | Тпр2=62%-100%=-38% |

| с постоянной базой | - | Тпр1=75%-100%=-25% | Тпр2=47%-100%=-53% | |

| Абсолютное значение для 1% прироста (А) | с переменной базой | - | А1 = -6,4/-25 =0,26 | А2 = -13,6/-3,8 =0,36 |

| с постоянной базой | - | А1 = 25,5/100 = 0,25 | А2 = А1 = 0,25 | |

Средний уровень интервального ряда динамики:

Средний абсолютный прирост:

![]() ,

,

или

![]() ,

,

![]()

Средний коэффициент роста

![]() ,

, ![]() =

= ![]() ≈ 0,681

≈ 0,681

или

![]() =

= ![]() ,

, ![]() =

=  ≈ 0,681

≈ 0,681

Средний темп роста

![]() =

= ![]() ,

, ![]() = 0,681•100% = 68,1%

= 0,681•100% = 68,1%

Средний темп прироста

![]() - 1)

- 1)![]() ,

, ![]() = -31,9%

= -31,9%

или

![]() – 100%,

– 100%, ![]() – 100% = -31,9%

– 100% = -31,9%

Средняя величина абсолютного значения на 1 единицу % прироста

![]() =

= ![]() ,

, ![]() =

= ![]() = 0,213

= 0,213

Проведем анализ представленных данных:

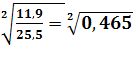

Абсолютный прирост. Изменение цепного абсолютного прироста показало, что в сравнении с предыдущим годом показатель уровня расходов организации в 2008 году снизился на 6,4 единиц, а в 2009 – на 7,2. Базисный абсолютный прирост, заключающийся в разности показателей 2009 и 2007 года, равен снижению на 13,6 единиц. Значение среднего абсолютного прироста составило 6,8 единиц.

Данные показатели характеризуют заметный спад затрат организации, что может быть спровоцировано тем, что в самом начале деятельности организации она нуждалась в закупке вспомогательных рабочих средств, обустройстве рабочих мест, ремонте и проч., а после приобретения большого количества товаров, в которых нуждается персонал, расходы организации сократились.

Коэффициент роста. Цепной коэффициент роста 2009 года превысил уровень предыдущего года в 0,62 раза, в то время как Кр 2008 года – в 0,75 против 2007. Базисный коэффициент роста в 2008 и 2009 году увеличился по равнению с 2007 в 0,75 и 0,47 раза соответственно. Средний коэффициент роста ≈ 0,681

Темп роста. Темпы роста с переменной базой составили в 2008 и 2009 году 75% и 62% соответственно. Базисный темп роста в 2009 году составил 47%. Средний темп роста равен 68,1%.

Данные значения характеризуют интенсивный спад расходов.

Темп прироста. Самым значительный показателем является базисный темп прироста в 2009 году, который составил -53%. Средний темп прироста составляет -31,9%.

Абсолютное значение для 1% прироста. Так как цепные темпы прироста растут (0,26 и 0,36 в 2008 и 2009 году соответственно), мы можем говорить об относительном ускорении в снижении уровня расходов организации. Средняя величина абсолютного значения на 1 единицу % прироста равно 0,213.

Доходы

| Показатели | Года | |||

| 2007 | 2008 | 2009 | ||

| Абсолютный прирост (∆) | с переменной базой | - | ∆1 = 19,1 – 12,9=6,3 | ∆2 = 28,1 – 19,2 =8,9 |

| с постоянной базой | - | ∆1 = 19,1 – 12,9=6,3 | ∆2 = 28,1 – 12,9 = 15,2 | |

| Коэффициент роста (Кр) | с переменной базой | - | Кр1 = 19,2/12,9 = 1,49 | Кр2 = 28,1/19,2 = 1,46 |

| с постоянной базой | - | Кр1 = 19,2/12,9 = 1,49 | Кр2 = 28,1/12,9 = 2,18 | |

| Темп роста (Тр) | с переменной базой | - | Тр1 =1,49•100%= 149% | Тр2 = 1,46•100%= 146% |

| с постоянной базой | - | Тр1 =1,49•100%= 149% | Тр2 = 2,18•100%= 218% | |

| Темп прироста (Тпр) | с переменной базой | - | Тпр1=149-100= 49% | Тпр2=146-100= 46% |

| с постоянной базой | - | Тпр1=149-100= 49% | Тпр2=218-100= 118% | |

| Абсолютное значение для 1% прироста (А) | с переменной базой | - | А1 = 6,3/49 = 0,13 | А2 = 8,9/46 = 0,19 |

| с постоянной базой | - | А1 = 12,9/100 = 0,129 | А2 = А1 = 0,129 | |

Средний уровень интервального ряда динамики:

Средний абсолютный прирост:

![]() ,

, ![]()

![]() ,

, ![]()

Средний коэффициент роста

![]() ,

, ![]() =

= ![]() ≈ 1,47

≈ 1,47

![]() =

= ![]() ,

, ![]() =

=  ≈ 1,47

≈ 1,47

Средний темп роста

![]() =

= ![]() ,

, ![]() = 1,47•100% = 147%

= 1,47•100% = 147%

Средний темп прироста

![]() - 1)

- 1)![]() ,

, ![]() = 47%

= 47%

![]() – 100%,

– 100%, ![]() – 100% = 47%

– 100% = 47%

Средняя величина абсолютного значения на 1 единицу % прироста

![]() =

= ![]() ,

, ![]() =

= ![]() = 0,16

= 0,16

Проведем анализ представленных данных:

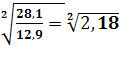

Абсолютный прирост. Наиболее ярко выраженное значение абсолютного прироста выражается в базисном показателе за 2009 год, которое равняется 15,2. Средний абсолютный прирост составил 7,6 единиц.

Обоснование данных заключается в увеличении прибыли предприятия вследствие привлечения новых клиентов, повышении качества предлагаемых услуг.

Коэффициент роста. Коэффициент роста с переменной базой в 2008 и 2009 годах превысили уровни предыдущего ряда в 1,49 и 1,46 раз соответственно. Максимальное значение приобрел базисный темп роста в 2009 году, который показал, что в сравнении с 2007 уровень доходов повысился на 2,18 раза. Средний коэффициент роста приблизительно равен 1,47 раза.

Темп роста. Темп роста доходов организации, выраженный в переменном показателе, в 2008 и 2009 году равен 149% и 146% соответственно. В отчетном году по сравнению с начальным уровень роста доходов организации составил 218%.

Данные показатели говорят об интенсивном повышении доходов организации.

Темп прироста. Базисный темп прироста в 2008 и 2009 году составил 49% и 118% соответственно. Средний темп прироста равен 147%.

Абсолютное значение для 1% прироста. Цепной показатель в 2008 и 2009 году равен 0,13 и 0,19 соответственно, в то время как средняя величина абсолютного значения на 1 единицу % прироста равна 0,16.

Заключение

Ряды динамики, как статистические данные, отображающие развитие во времени изучаемого явления, можно классифицировать по различным признакам: по времени (моментные, интервальные), по расстоянию между датами или интервалам времени (равноотстоящие, неравноотстоящие), по числу показателей (изолированные и комплексные) и по форме представления уровней (ряды относительных, средних и абсолютных величин).

Важным условием при изучении массовых явлений в статистике, основывающихся на различных рядах динамики, является их сопоставимость.

Для характеристики развития явления во времени на основе анализа рядов динамики могут рассчитываться такие показатели, как абсолютный прирост, темп роста, коэффициент роста, темп прироста и абсолютное значение на 1% прироста.

В данной курсовой работе аналитический анализ по рядам динамики осуществлялся на примере организации «Салон красоты Goddess», которая с 2007 года осуществляет свою деятельность на территории г. Барнаула, как товарищество с ограниченной ответственностью, используя линейно-штабную структуру организации.

Анализ деятельности и сопоставление данных бухгалтерского баланса показали, что в организации наблюдается интенсивный спад расходов и повышение доходов из года в год.

Обоснование данного вывода может заключаться в увеличении прибыли организации вследствие привлечения новых клиентов, успешно размещенной рекламы в средствах массовой информации и на телевидении.

Уменьшение расходов организации вызвано сокращением закупок различных внеоборотных и оборотных активов организации.

Таким образом, ряды динамики, а так же их анализ, являются одним из самых эффективных методов планирования и прогнозирования во всех сферах социальной и экономической жизни предприятий и общества.

[1] Материал из Википедии – свободной интернет – энциклопедии. -ru.wikipedia.org

[2] Обеспечение сопоставимости в рядах динамики. - http://allstats.ru/?p=124

[3] Статистика: Учебник / И. И. Елисеева, И. И. Егорова и др.; Под ред. Проф. И. И. Елисеевой. – М.: ТК ВЕЛБИ, Изд-во Проспект, 2003. – С.115.

[4] Гражданский кодекс Российской Федерации Часть первая: официальное издание. – М.: Юрид. лит., 2004. – С.47.

0 комментариев