Теоретические аспекты проведения финансового анализа на предприятии и его роль в управлении его деятельностью

Информационные источники финансового анализа. Основные методы анализа

Применение современных информационных технологий в аналитической деятельности и финансовом управлении

Анализ финансово-хозяйственной деятельности предприятия ОАО «Камышлинский молочный завод»

Анализ финансовых результатов ОАО «Камышлинский молочный завод»

Анализ эффективности деятельности предприятия ОАО «Камышлинский молочный завод»

Безопасность и экологичность проекта

Навигация

Анализ финансово-хозяйственной деятельности предприятия ОАО «Камышлинский молочный завод»

Анализ финансово-хозяйственной деятельности предприятия ОАО "Камышенский молочный завод"

177013

знаков

23

таблицы

11

изображений

2. Анализ финансово-хозяйственной деятельности предприятия ОАО «Камышлинский молочный завод»

2.1 Краткое описание объекта исследования

Предприятие «Камышлинский молочный завод» создано в процессе преобразования районного муниципального предприятия «Камышлинский молочный завод» в акционерное общество открытого типа «Камышлинский молочный завод» на основании постановления администрации Камышлинского района Самарской области от 21.12.93 г.

Местонахождение общества: Самарская область, Камышлинский район, с. Камышла, ул. Победы, д. 52.

В своей хозяйственной деятельности Общество руководствуется нормами Гражданского Кодекса РФ, Федеральным законом РФ «Об акционерных обществах» №208-ФЗ от 26.12.95 (с последующими редакциями) и уставом.

Общество является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности извлечение прибыли.

Предметом деятельности ОАО «Камышлинский молочный завод» являются: прием от производителя и населения молока, его переработка и реализация, изготовление и реализация молочных и кисломолочных продуктов (молоко, сливки, сметана, масло, творог и др.); торговая деятельность; снабженческо-сбытовая деятельность.

Органами управления Общества являются:

– общее собрание акционеров;

– Совет директоров общества;

– директор – единоличный исполнительный орган.

Общество вправе размещать обыкновенные акции, а также один или несколько типов привилегированных акций. Все акции общества являются именными. Акционеры не отвечают по обязательствам ОАО «Камышлинский молочный завод». Они несут риск убытков, связанных с деятельностью предприятия, в пределах стоимости принадлежащих им акций.

ОАО «Камышлинский молочный завод» вправе один раз в год принимать решение о выплате дивидендов по акциям, отнесенным на уставной капитал.

Руководство текущей деятельностью ОАО «Камышлинский молочный завод» осуществляется директором. Директор без доверенности действует от имени Общества и

– осуществляет оперативное руководство деятельностью предприятия;

– имеет право первой подписи под финансовыми документами;

– распоряжается имуществом предприятия для обеспечения его текущей деятельности;

– утверждает штаты, заключает трудовые договора;

– организует ведение бухгалтерского, статистического и иного учета и представление отчетности предприятия;

– издает приказы и дает указания, обязательные для исполнения всеми работниками ОАО «Камышлинский молочный завод»;

– и т.д. в соответствии с Уставом.

Высшим органом ОАО «Камышлинский молочный завод» является Общее собрание его акционеров. Перечень основных направлений управленческой деятельности, относящихся к его компетенции изложен в п. 12 устава предприятия.

Совет директоров Общества принимает к рассмотрению и решает вопросы общего руководства деятельностью предприятия, кроме вопросов, отнесенных уставом к исключительной компетенции общего собрания акционеров. Перечень вопросов, по которым принимаются решения, Советом директоров ОАО «Камышлинский молочный завод» приводится в п. 13 устава.

Предприятие ведет оперативный бухгалтерский и статистический учет и предоставляет финансовую отчетность в соответствии с действующим законодательством РФ.

Достоверность данных, содержащихся в годовом отчете предприятия Общему собранию акционеров, бухгалтерском балансе, отчете о прибылях и убытках подтверждается ревизионной комиссией ОАО «Камышлинский молочный завод». Ревизионная комиссия осуществляет контроль за финансово-хозяйственной деятельностью предприятия. Комиссия избирается на годовом Общем собрании акционеров на срок 1 год в составе не менее 3 членов.

Перед опубликованием предприятием указанных документов, для ежегодной проверки и подтверждения годовой финансовой отчетности, ОАО «Камышлинский молочный завод» привлекает аудитора, не связанного имущественными интересами с предприятием или его акционерами. Аудитора утверждает Общее собрание акционеров. Размер оплаты услуг аудитора определяет Совет директоров предприятия.

Таким образом, в данном подразделе была дана краткая характеристика объекта исследования – ОАО «Камышлинский молочный завод». В следующих подразделах данного раздела будет предпринята попытка поэтапно провести финансовый анализ деятельности предприятия.

2.2 Анализ финансового состояния ОАО «Камышлинский молочный завод»

Финансовое состояние – комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия, это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), выполнения обязательств перед государством и другими хозяйствующими субъектами.

Анализ финансового состояния предприятия начинается с общей оценки структуры активов и пассивов предприятия. Структурный анализ носит предварительный характер, так как в результате его проведения еще нельзя дать окончательную оценку финансового состояния. В пассиве баланса отражаются все источники средств с учетом их целевого назначения, а в активе – во что эти средства вложены. Итоги по активу и пассиву баланса должны быть одинаковыми. Сопоставление величин валют баланса на начало и на конец анализируемого периода позволяет определить общее направление движения баланса. Обычно увеличение его итога оценивается положительно, а уменьшение – отрицательно. Так же важно оценить характер изменений отдельных разделов и статей баланса.

Цель структурного анализа – изучение структуры и динамики средств предприятия и источников их формирования.

Структуру изучает вертикальный анализ, динамику – горизонтальный анализа финансовой отчетности.

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные элементы, составляющие это целое. Его широко используют для объективной оценки результатов работы организации.

Исходным материалом для такой оценки является бухгалтерская отчетность и особенно часто – баланс. При рассмотрении результатов баланса вертикальный анализ позволяет увидеть удельный вес каждой статьи в общем итоге, определить структуру средств и их источников, а также произошедшие в них изменения».

Первой особенностью вертикального анализа является расчет относительных показателей по значениям абсолютных показателей, представленных в финансовой отчетности. Относительные показатели позволяют сглаживать внешние экономические последствия, которые на абсолютные показатели способны оказывать сильное влияние (например, инфляция).

Иначе говоря, предметом изучения бухгалтерской отчетности с помощью вертикального анализа является не абсолютная величина, а доля той или иной группы активов и пассивов в их общей сумме.

Второй особенностью вертикального анализа является обязательное присутствие показателей на разный момент времени. Это позволяет отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия в динамике.

Горизонтальный анализ – это оценка темпов роста (снижения) показателей бухгалтерской отчетности за рассматриваемый период. Он помогает оценить темпы роста (снижения) каждой из групп средств организации и их источников за рассматриваемый период. Как и вертикальный горизонтальный анализ часто используют для анализа баланса организации.

Горизонтальный анализ баланса заключается в построении одной или нескольких таблиц, в которых абсолютные балансовые показатели дополняются данными об относительных темпах роста (снижения) этих показателей. Степень обобщения статей баланса определяет бухгалтер-аналитик.

Как правило, для анализа используют данные, полученные на основании опыта темпы роста за ряд лет (смежных периодов) и сравнивают их с реальными результатами горизонтального анализа за рассматриваемым периодом. Это позволяет не только определить изменения по отдельным балансовым статьям, но делать прогноз на будущее. Горизонтальный и вертикальный анализы дополняют друг друга. Они позволяют сравнить бухгалтерскую отчетность у организаций, совершенно разных по роду деятельности. Проведение горизонтального анализа целесообразно, когда имеются данные о деятельности предприятия за несколько периодов. Тогда становится возможным проследить за динамикой изменения средств и их источников.

Горизонтальный анализ не информативен в условиях инфляции, когда увеличение объемов той или иной группы активов и пассивов обусловлено, прежде всего, ростом цен, а не собственно деятельностью организации. В этом случае данные горизонтального анализа можно использовать, например, для сопоставления деятельности нескольких организаций в условиях инфляции.

Для аналитических исследований и качественной оценки динамики финансового состояния предприятия рассмотренные выше статьи баланса рекомендуется объединять в отдельные специфические группы. В результате формируется агрегированный баланс, табл. 2.1, который используется для анализа финансового состояния предприятия и расчета ряда основных финансовых коэффициентов. Обозначения, приведенные в таблице 2.1, будут использованы далее при записи формул преобразований и показателей анализа.

Таблица 2.1. Баланс предприятия в агрегированном виде

| Актив | Обозначение | Пассив | Обозна-чение |

| 1. Внеоборотные активы | F | 4. Капитал и резервы | Иc |

| 2. Оборотные активы | R a | 5. Долгосрочные пассивы | Кт |

| В том числе: | 6. Краткосрочные пассивы | Kt | |

| 2.1. Запасы | Z | В том числе: | |

| 2.2. Дебиторская задолженность и прочие активы | ra | 6.1. Займы и кредиты | kt |

| 2.3. Денежные средства и краткосрочные финансовые вложения | d | 6.2. Кредиторская задолженность и прочие пассивы | rп |

| Баланс | В | Баланс | В |

В процессе анализа финансового состояния предприятия необходимо выявить изменения в структуре баланса. При этом, выполняя анализ финансового состояния предприятия, следует иметь в виду, что:

1) устойчивость финансового состояния в значительной мере зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции;

2) увеличение денежных средств на счетах в банке свидетельствует, как правило, об укреплении финансового состояния предприятия. Их сумма должна быть такой, чтобы обеспечить погашение всех первоочередных платежей. Наличие больших остатков денежных средств на протяжении длительного времени может быть результатом неправильного использования оборотного капитала. Они должны быстро пускаться в оборот с целью получения прибыли путем расширения своего производства или вложения в акции и ценные бумаги других предприятий;

3) большое влияние на финансовое состояние предприятия оказывает изменение счетов дебиторов. Если предприятие расширяет свою деятельность, то растут число покупателей и, как правило, дебиторская задолженность. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся;

4) большое влияние на финансовое состояние предприятия оказывает состояние производственных запасов. Наличие меньших по объему, но более подвижных запасов означает, что меньшая сумма наличных финансовых ресурсов находится в запасе. Накопление больших запасов свидетельствует о спаде активности предприятия;

5) увеличение остатков готовой продукции на складах предприятия приводит к длительному замораживанию оборотных средств, отсутствию денежной наличности, потребности в кредитах и уплате процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия по оплате труда и т.д. В настоящее время – это одна из основных причин спада производства, снижения его эффективности, низкой платежеспособности предприятий и их банкротства.

6) оценка положительной или отрицательной динамики запасов, дебиторской задолженности, краткосрочных финансовых вложений денежных средств должна проводится на основе сопоставления с динамикой финансовых результатов. При различной эффективности использования оборотных средств рост запасов, в одном случае, может быть оценен как свидетельство расширения объемов деятельности, а в другом случае – как следствие снижения деловой активности и соответствующего увеличения периода оборота средств;

7) необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиции инвесторов и с позиции предприятия. Для банков и прочих инвесторов ситуация более надежная, если доля собственного капитала у клиента больше 50%. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств. Получив заемные средства под меньший процент, чем рентабельность предприятия, можно расширить производство, повысить доходность собственного капитала;

8) при внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных слагаемых и дать оценку этим изменениям за отчетный период;

9) весьма актуален вопрос о правомочности сопоставления дебиторской и кредиторской задолженности. Иногда считают, что дебиторская задолженность может быть любой, лишь бы она не превышала кредиторскую. Это мнение ошибочно, так как предприятие обязано погашать свою кредиторскую задолженность независимо от того, получает оно долги от своих дебиторов или нет;

10) в результате структурного анализа определяются статьи пассивов, по которым произошло наибольшее увеличение обшей величины источников средств.

Проведем анализ структуры и динамики показателей баланса анализируемого предприятия (табл. 2.2).

Таблица 2.2. Анализ структуры и динамики баланса ОАО «Камышлинский молочный завод» за 2004–2006 гг.

|

АКТИВ | 2004 год | 2005 год | 2006 год | Изменения за 2006 год | ||||||||||||||

| тыс. р. | % | тыс. р. | % | тыс. р. | % | в абс. вел., тыс. р. | В уд. весах, % | % к 2005 году | в% к изменению итога баланса | |||||||||

| 1. Внеоборотные активы: | ||||||||||||||||||

| Нематериальные активы | 17 | 0,06 | 15 | 0,04 | 13 | 0,03 | -2 | -0,01 | -13,3 | -0,04 | ||||||||

| Основные средства | 21869 | 56,2 | 21663 | 62,27 | 21809 | 54,71 | +146 | -7,56 | +0,67 | +2,9 | ||||||||

| Незавершенное строительство | 3432 | 8,8 | 3526 | 10,14 | 3354 | 8,41 | -172 | -1,73 | -4,88 | -3,39 | ||||||||

| Долгосрочные финансовые вложения | - | - | - | - | - | - | - | - | - | - | ||||||||

| Итого по разделу 1 | 25318 | 65,06 | 25204 | 72,45 | 25176 | 63,15 | -28 | -9,3 | -0,12 | -0,55 | ||||||||

| 2. Оборотные активы: | ||||||||||||||||||

| Запасы | 3423 | 8,8 | 4873 | 14,01 | 7799 | 19,56 | +2926 | +5,55 | +60,05 | +57,62 | ||||||||

| НДС по приобретенным ценностям | 916 | 2,4 | 1225 | 3,5 | 1162 | 2,9 | -63 | -0,6 | -5,15 | -1,24 | ||||||||

| Дебиторская задолженность | 8813 | 22,6 | 2037 | 5,9 | 5290 | 13,3 | +3253 | +7,4 | +159,7 | +64,06 | ||||||||

| Краткосрочные финансовые вложения | 9 | 0,04 | 9 | 0,02 | 9 | 0,02 | - | - | 100 | - | ||||||||

| Денежные средства | 247 | 0,6 | 271 | 0,8 | 265 | 0,66 | -6 | -0,14 | -2,21 | -0,12 | ||||||||

| Прочие оборотные активы | 187 | 0,5 | 1169 | 3,32 | 165 | 0,41 | -1004 | -2,91 | -85,89 | -19,77 | ||||||||

| Итого по разделу 2 | 13595 | 34,94 | 9584 | 27,55 | 14690 | 36,85 | +5106 | +9,3 | +53,3 | +100,55 | ||||||||

| Баланс | 38913 | 100 | 34788 | 100 | 39866 | 100 | +5078 | 0 | +14,6 | - | ||||||||

| 3. Капитал и резервы: | ||||||||||||||||||

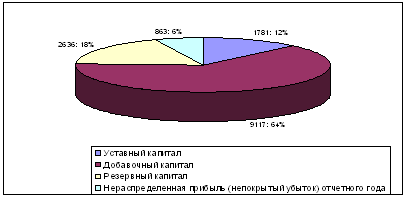

| Уставный капитал | 1781 | 4,5 | 1781 | 5,1 | 1781 | 4,47 | - | -0,63 | - | - | ||||||||

| Собственные акции, выкупленные у акционеров | - | - | - | - | - | - | - | - | - | - | ||||||||

| Добавочный капитал | 9117 | 23,4 | 9117 | 26,2 | 9117 | 22,87 | - | -3,33 | - | - | ||||||||

| Резервный капитал | 2636 | 6,77 | 2636 | 7,6 | 2636 | 6,6 | - | -1 | - | - | ||||||||

| Нераспределенная прибыль (непокрытый убыток) отчетного года | -618 | -1,47 | -395 | -1,13 | 863 | 2,16 | +1258 | +3,29 | +318,5 | +24,77 | ||||||||

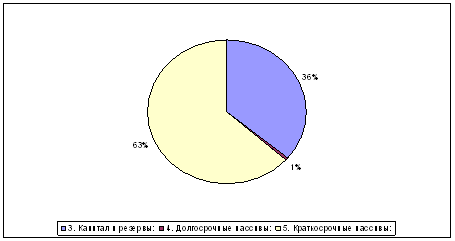

| Итого по разделу 3 | 12916 | 33,2 | 13139 | 37,77 | 14397 | 36,1 | +1258 | -1,67 | +9,6 | +24,77 | ||||||||

| 4. Долгосрочные пассивы: | ||||||||||||||||||

| Займы и кредиты | - | - | - | - | - | - | - | - | - | - | ||||||||

| Отложенные налоговые обязательства | 108 | 0,24 | 118 | 0,34 | 206 | 0,53 | +88 | +0,19 | +74,5 | +1,7 | ||||||||

| Итого по разделу 4 | 108 | 0,24 | 118 | 0,34 | 206 | 0,53 | +88 | +0,19 | +74,5 | +1,7 | ||||||||

| 5. Краткосрочные пассивы: | ||||||||||||||||||

| Займы и кредиты | 5832 | 15,06 | 8000 | 22,99 | 13962 | 35,02 | +5962 | +12,03 | +74,5 | +117,4 | ||||||||

| Кредиторская задолженность | 20057 | 51,5 | 13531 | 38,9 | 11301 | 28,35 | -2230 | -10,55 | -16,48 | -43,9 | ||||||||

| Доходы будущих периодов | - | - | - | - | - | - | - | - | - | - | ||||||||

| Резервы предстоящих расходов | - | - | - | - | - | - | - | - | - | - | ||||||||

| Итого по разделу 5 | 25889 | 66,56 | 21531 | 61,89 | 25263 | 63,37 | +3732 | +1,48 | +17,3 | +73,5 | ||||||||

| Баланс | 38913 | 100 | 34788 | 100 | 39866 | 100 | +5078 | 0 | +14,6 | - | ||||||||

Как видно из табл. 2.2, за отчетный год, стоимость имущества анализируемого предприятия (ОАО «Камышлинский молочный завод»), возросла на 5078 тыс. р., или на 14,6%, в том числе, за счет уменьшения объема внеоборотных активов на 28 тыс. р. и прироста оборотных средств на 5106 тыс. р. Иначе говоря, имущественная масса увеличилась за счет роста оборотных активов до 14690 тыс. р. Но если в 2005 году структура активов характеризовалась тем, что доля имущества длительного использования составляла 72,45%, то к концу 2006 года удельный вес внеоборотных активов сократился на 9,3 пункта и составил 63,15%, что считается негативным моментом.

Изменения в составе оборотных средств характеризуются значительным ростом запасов товарно-материальных ценностей (на 2926 тыс. р.), доля которых к концу года повысилась на 5,55 пункта. Это отрицательно сказывается на финансовом положении предприятия, так как увеличение запасов неизбежно ведет к оттоку денежных средств вследствие:

– увеличения затрат, связанных с владением запасами (содержание, перемещение и прочие работы);

- увеличения затрат, связанных с риском потерь из-за устаревания, порчи, хищений, бесконтрольного их использования);

- увеличения сумм уплачиваемых налогов (налог на добавленную стоимость, налог на имущество).

Рост дебиторской задолженности на 3253 тыс. р., удельный вес которой к концу года в структуре совокупных активов увеличился на 7,4%, произошел по расчетам за товары, работы, услуги. Необходимо пересмотреть политику работы с дебиторами, проводить более тщательно ее анализ.

Также отрицательным моментом является уменьшение величины наличных денежных средств на 6 тыс. р. (на 2,21%) и неизменная величина краткосрочных финансовых вложений (ценных бумаг и т.п.). Это может свидетельствовать о том, что у предприятия не все в порядке с платежеспособностью.

Анализ пассивной части баланса позволил сделать следующие выводы:

– дополнительный приток средств в отчетном году в сумме 5078 тыс. р. был связан с увеличением долгосрочных заемных источников на 88 тыс. р., ростом краткосрочных пассивов на 3732 тыс. р. и увеличением величины собственного капитала на 1258 тыс. р. Иными словами, увеличение объема финансирования деятельности предприятия было на 1,73% (88: 5078 х 100) обеспечено долгосрочными источниками заемных средств и на 73,5% – краткосрочными обязательствами (3732: 5078 х 100). Вместе с тем появление в отчетном году нераспределенной прибыли привело к росту собственного капитала на 9,6%, что увеличило объем финансирования деятельности на 24,77% (1258: 5078 х 100);

– структура источников хозяйственных средств предприятия характеризовалась преобладающим удельным весом краткосрочных обязательств, хотя его доля в общем объеме пассивов сократилась в течение года на 1,48%.

Удельный вес долгосрочных пассивов увеличился в отчетном 2006 году на 0,19 пункта, что составило 0,53% в общем объеме финансирования деятельности предприятия.

Серьезные изменения в течение отчетного 2006 года претерпел состав краткосрочных заемных средств. Так, кредиторская задолженность составляющая подавляющую часть заемных средств (38,9% в начале и 28,35% в конце года), уменьшилась на 2230 тыс. р. или на 16,48%.

Следует обратить внимание на то, что величина кредиторской задолженности за отчетный 2006 год снизилась, в то время, как дебиторская задолженность – возросла. Это позволяет говорить о том, что собственный капитал и дорогостоящие банковские ссуды являются источниками финансирования кредита, предоставленного предприятием своим покупателям. Таким образом, нарушено основное правило платежеспособности: кредитовать своих партнеров на тех же условиях, на которых получает кредиты само предприятие.

Некоторые из указанных выше изменений могут серьезно ухудшить финансовое положение предприятия в будущем.

Графики и диаграммы, приведенные ниже наглядно демонстрируют изменениям структуры и динамики активов и пассивов предприятия.

Рис. 2.2. Динамика активов предприятия за 2004–2006 г.

Рис. 2.3. Структура оборотных активов предприятия в 2004 г.

Рис. 2.4. Структура оборотных активов предприятия в 2005 г.

Рис. 2.5. Структура оборотных активов предприятия в 2006 г.

|

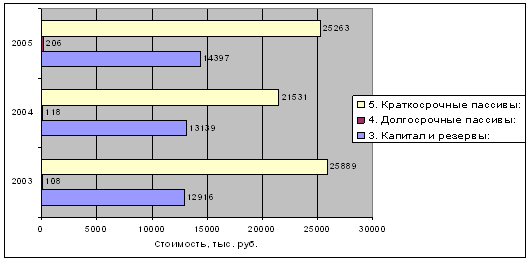

Рис. 2.6. Динамика пассивов предприятия в 2004–2006 г.

Рис. 2.7. Структура собственного капитала в 2006 г.

Рис. 2.8. Структура собственного и заемного капитала в 2006 г.

Следующим шагом анализа является определение финансовой устойчивости предприятия. Основным исходным моментом для анализа финансовой устойчивости предприятия является представление бухгалтерского баланса в агрегированном виде, табл. 2.3.

В самом общем виде финансовую устойчивость можно охарактеризовать как отражение стабильного превышения доходов над расходами предприятия, обеспечивающего свободным оборот его денежных потоков.

Выделяют несколько типов финансовой устойчивости: абсолютная, нормальная, неустойчивое и кризисное состояние.

Абсолютная финансовая устойчивость встречается в настоящих условиях развития экономики крайне редко и является крайним типом финансовой устойчивости. Она вряд ли может рассматриваться, как идеальная, поскольку означает, что администрация предприятия не умеет, не желает и не имеет возможности использовать внешние источники средств для основной деятельности.

Нормальная финансовая устойчивость предприятия гарантирует его платежеспособность. Успешно функционирующие предприятия всегда используют для покрытия запасов различные нормальные источники средств – собственные и привлеченные.

Абсолютная и нормальная устойчивость финансового состояния характеризуются высоким уровнем рентабельности предприятия и отсутствием нарушений финансовой дисциплины.

Неустойчивое финансовое состояние характеризуется нарушением платежеспособности (перебои в поступлении денежных средств на расчетный счет, снижение доходности деятельности предприятия), так как для покрытия части своих запасов предприятие вынуждено привлекать дополнительные источники покрытия, не являющиеся обоснованными. Но при этом сохраняется возможность восстановления платежеспособности путем пополнения источников собственных средств и дополнительного привлечения заемных средств.

Суть анализа финансовой устойчивости заключается в оценке способности предприятия отвечать по своим долгосрочным финансовым обязательствам /11/.

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей.

Наиболее распространенной методикой анализа финансовой устойчивости предприятия является анализ устойчивости по степени обеспеченности запасов и затрат собственными источниками их формирования.

Данная методика опирается на расчет трех показателей:

1. Наличия собственных оборотных средств (Ес):

Ес = РСК – F – ДЗД, (2.1)

где РСК – реальный собственный капитал (табл. 7);

ДЗд – долгосрочная дебиторская задолженность (с. 230 разд. II баланса).

2. Наличия собственных и долгосрочных заемных источников для формирования запасов и затрат (ЕТ):

ЕТ = Ес + КТ, (2.2)

где КТ – долгосрочные обязательства.

3. Общей величины основных источников формирования запасов и затрат (ЕΣ):

ЕΣ = ЕТ + kt, (2.3)

где kt – краткосрочные кредиты и займы.

Таблица 2.3. Баланс ОАО «Камышлинский молочный завод» в агрегированном виде за 2004–2006 гг.

| АКТИВ | 2004 г. | 2005 г. | 2006 г. | ПАССИВ | 2004 г. | 2005 г. | 2006 г. |

| 1. Внеоборотные активы (F) | 25318 | 25204 | 25176 | 3. Капитал и резервы (Ис) | 12916 | 13139 | 14397 |

| 2. Оборотные активы (Rа) | 13595 | 9584 | 14690 | 4. Долгосрочные пассивы (Кт) | 108 | 118 | 206 |

| 2.1. Запасы (Z) | 3423 | 4873 | 7799 | 5. Краткосрочные пассивы (Kt) | 25889 | 21531 | 25263 |

| 2.2. Расчеты с дебиторами и прочие активы (ra) | 9916 | 4431 | 6617 | 5.1. Заемные срдества (kt) | 5832 | 8000 | 13962 |

| 2.3. Денежные средства и краткосрочные финансовые вложения (d) | 256 | 280 | 274 | 5.2. Расчеты с кредиторами и прочие пассивы (rn) | 20057 | 13531 | 11301 |

| БАЛАНС | 38913 | 34788 | 39866 | БАЛАНС | 38913 | 34788 | 39866 |

Таблица 2.4. Схема расчета реального собственного капитала

| № п/п | Показатели | Информационное обеспечение | |

| Отчет-ная форма | Номера строк (с.) | ||

| 1 | Капитал и резервы | 1 | с. 490 (итог раздела III баланса) |

| 2 | Доходы будущих периодов | 1 | с. 640 (раздел V баланса) |

| 3 | Собственные акции, выкупленные у акционеров | 1 | (раздел III баланса) |

| 4 | Задолженность участников (учредителей) по взносам в уставный капитал | 1 | (раздел II баланса) |

| 5 | Целевые финансирования и поступления | 1 | (раздел III баланса) |

| 6 | Реальный собственный капитал (п. 1 + п. 2 + п. 3 – п. 4 – п. 5) | ||

Далее проводится расчет показателей обеспеченности запасов и затрат источниками формирования:

1. Излишек (+) или недостаток (–) собственных оборотных средств (±ЕС):

±ЕС = ЕС – Z, (2.4)

где Z – производственные запасы предприятия;

2. Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат (±ЕТ):

±ЕТ = ЕТ – Z, (2.5)

3. Излишек (+) или недостаток (–) общей величины основных источников для формирования запасов и затрат (±ЕΣ):

±ЕΣ = ЕΣ – Z. (2.6)

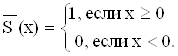

Определяется тип финансовой устойчивости с помощью трехкомпонентного показателя ![]() :

:

![]() = {S (±ЕС), S (±ЕТ), S (±ЕΣ)}, (2.7)

= {S (±ЕС), S (±ЕТ), S (±ЕΣ)}, (2.7)

где функция S (x) определяется следующим образом:

(2.8)

(2.8)

Относительные показатели устойчивости функционирования предприятия расширяют общее представление о платежеспособности предприятия, т. к. позволяют оценить состав источников финансирования и динамику соотношения между ними.

Известно множество относительных показателей устойчивости, среди которых можно выделить:

1. Коэффициент независимости (автономии) (Ка) – характеризует долю собственного капитала в общем объеме пассивов:

Ка = Ис/В; (2.9.)

2. Коэффициент соотношения заемных и собственных средств (Кз/с) – характеризует степень зависимости предприятия от внешних источников финансирования:

Кз/с = (Кт +kt)/Ис; (2.10)

2. Коэффициент соотношения мобильных и иммобилизованных средств (Км/и) – является ограничением сверху для коэффициента соотношения заемных и собственных средств:

Км/и = Rа/F. (2.11)

3. коэффициент маневренности (Км) – показывает, какая доля средств предприятия находится в мобильной форме, позволяющей свободно маневрировать ими;

Км = (Ис – F)/Ис; (2.12)

5. коэффициент обеспеченности запасов и затрат собственными источниками (Ко) – характеризует степень обеспеченности запасов и затрат собственными оборотными средствами;

Ко = (Ис - F)/Z; (2.13)

6. коэффициент автономии источников формирования запасов и затрат (Ка.з) – показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат:

Ка.з = (Ис – F) + Кт +kt. (2.14)

При анализе показателей рыночной устойчивости нужно иметь в виду, что:

1) минимальное пороговое значение коэффициента независимости оценивается на уровне 0,5 (это дает основание предполагать, что все обязательства предприятия могут быть покрыты его собственными средствами). Выполнение ограничения важно не только для самого предприятия, но и для его кредиторов. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости, снижении риска финансовых затруднений в будущих периодах, повышает гарантии погашения предприятием своих обязательств и расширяет возможность привлечения средств со стороны;

2) коэффициент независимости дополняет коэффициент соотношения заемных и собственных средств (Кз/с), равный отношению величины обязательств предприятия к величине его собственных средств.

Взаимосвязь коэффициентов Кз/с и Ка:

КЗ/С = ![]() - 1 (2.15)

- 1 (2.15)

Отсюда следует нормальное ограничение для коэффициента соотношения заемных и собственных средств: 1:2, при котором одна треть общего финансирования сформирована за счет заемных средств. Рост коэффициента соотношения заемных и собственных средств в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости;

Для сохранения минимальной финансовой стабильности предприятия коэффициент соотношения заемных и собственных средств должен быть ограничен коэффициентом соотношения мобильных и иммобилизованных средств, значение которого в большей степени обусловлено отраслевыми особенностями кругооборота средств анализируемой организации;

3) весьма существенной характеристикой устойчивости финансового состояния является коэффициент маневренности. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние. Оптимальная величина коэффициента маневренности ≥ 0,5. Значение коэффициента маневренности меньше 0,5 означает, что значительная часть собственных средств предприятия закреплена в ценностях иммобильного характера, которые являются менее ликвидными (т.е. не могут быть достаточно быстро преобразованы в денежную наличность).

Таблица 2.5. Анализ финансовой устойчивости ОАО «Камышлинский молочный завод» за 2004–2006 гг., тыс. р.

| № п/п | Показатели | 2004 г. | 2005 г. | 2006 г. |

| 1 | Капитал и резервы | 12916 | 13139 | 14397 |

| 2 | Внеоборотные активы | 25318 | 25204 | 25176 |

| 3 | Наличие собственных оборотных средств (Ес) (стр. 1 – стр. 2) | -12402 | -12065 | -10779 |

| 4 | Долгосрочные кредиты и заемные средства (Кт) | 108 | 118 | 206 |

| 5 | Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (Ет) (стр. 3 + стр. 4) | -12294 | -11947 | -10573 |

| 6 | Краткосрочные кредиты и заемные средства (kt) | 5832 | 8000 | 13962 |

| 7 | Общая величина основных источников формирования запасов и затрат (Е) (стр. 5 + стр. 6) | -6462 | -3947 | 3389 |

| 8 | Общая величина запасов и затрат (Z) | 3432 | 4873 | 7799 |

| 9 | Излишек (+) или недостаток (–) собственных оборотных средств (Ес=Ес-Z) (стр. 3 – стр. 8) | -15825 | -16938 | -18578 |

| 10 | Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат (Ет=Ет-Z) (стр. 5 – стр. 8) | -15717 | -16820 | -18372 |

| 11 | Излишек (+) или недостаток (–) общей величины основных источников формирования запасов и затрат (Е =Е – Z) (стр. 7 – стр. 8) | -9885 | -8820 | -4410 |

| 12 | Трехкомпонентный показатель типа финансовой устойчивости S=(S (стр. 9), S (стр. 10), S (стр. 11)) | 0,0,0 | 0,0,0 | 0,0,0 |

Данные таблицы 2.5 показывают, что ОАО «Камышлинский молочный завод» находится в кризисном состоянии (S = (0,0,0)). Это обусловлено тем, что значительная доля собственного капитала направлялась на приобретение основных средств и в другие внеоборотные активы. Оставшихся средств не хватает для того, чтобы полностью покрыть стоимость запасов и затрат, поэтому для формирования запасов и покрытия затрат требуется привлечение краткосрочных и долгосрочных заемных средств, но и это не выход, все равно их недостаточно.

К причинам того, что ОАО «Камышлинский молочный завод» находится в кризисном финансовом состоянии можно отнести:

1) дефицит денежных средств;

2) выбор неэффективных методов реализации, недостаточное изучение рыночного спроса и конъюнктуры;

3) увеличение дебиторской задолженности. Наступление неплатежеспособности и даже банкротства некоторых покупателей (которые несколько бездумно были выбраны руководством ОАО «Камышлинский молочный завод») увеличивают статьи дебиторской задолженности и, как следствие, наступает банкротство самого предприятия;

4) собственные оборотные средства не покрывают затраты на покупку и хранение товарно-материальных ценностей, производственные мощности используются не полностью, в результате капитал заморожен и, как следствие, ухудшается финансовое состояние.

Для получения более подробной картины в таблице 2.6. рассчитаны и проанализированы все важнейшие относительные показатели, характеризующие финансовую устойчивость предприятия.

Выводы по результатам таблицы 2.6. следующие:

– коэффициент автономии в 2004–2006 годах не достигает нормального, допустимого ограничения. Это говорит о том, что не все обязательства ОАО «Камышлинский молочный завод» могут быть покрыты его собственными средствами.

Таблица 2.6. Анализ показателей финансовой устойчивости ОАО «Камышлинский молочный завод»

| № | Показатели | Нормальное ограничение | 2006 г. | ||

| 2004 г. | 2005 г. | ||||

| 1 | Имущество предприятия | 38913 | 34788 | 39866 | |

| 2 | Собственные средства | 12916 | 13139 | 14397 | |

| 3 | Заемные средства | 25997 | 21649 | 25469 | |

| 3.1 | Долгосрочные займы | 108 | 118 | 206 | |

| 3.2 | Краткосрочные займы | 5832 | 8000 | 13962 | |

| 3.3 | Кредиторская задолженность и прочие пассивы | 20057 | 13531 | 11301 | |

| 4 | Внеоборотные активы | 25318 | 25204 | 25176 | |

| 5 | Собственные оборотные средства | -12402 | -12065 | -10779 | |

| 6 | Оборотные активы | 13595 | 9584 | 14690 | |

| 6.1 | Запасы и затраты | 3423 | 4873 | 7799 | |

| 6.2 | Денежные средства и краткосрочные финансовые вложения | 256 | 280 | 274 | |

| 6.3 | Дебиторская задолженность и прочие активы | 9916 | 4431 | 6617 | |

| 7 | Коэффициент автономии (с. 2 / с. 1) | >=0,5 | 0,33 | 0,38 | 0,36 |

| 8 | Коэффициент соотношения заемных и собственных средств (с. 3 / с. 2) | <=1 | 2,01 | 1,65 | 1,77 |

| 9 | Коэффициент соотношения мобильных и иммобилизованных средств (с. 6 / с. 4) | X | 0,54 | 0,38 | 0,58 |

| 10 | Коэффициент маневренности (с. 5 / с. 2) | >=0,5 | -0,96 | -0,92 | -0,75 |

| 11 | Коэффициент обеспеченности запасов и затрат собственными источниками (с. 5 / с. 6.1) | >=0,16–0,8 | -3,6 | -2,5 | -1,38 |

| 12 | Коэффициент автономии источников формирования запасов и затрат (с. 5/(с. 5 + с. 3.2)) | 0,6 | 1,87 | 2,97 | -3,39 |

| 13 | Коэффициент имущества производственного назначения (с. 4 + с. 6.1)/с. 1 | >=0,5 | 0,74 | 0,86 | 0,83 |

Доля собственных средств в общей сумме всех средств предприятия, авансируемых для осуществления успешной деятельности, за отчетный год снизилась, что свидетельствует об уменьшении финансовой независимости, понижает гарантии погашения предприятием своих обязательств и сужает возможность привлечения средств со стороны;

– коэффициент соотношения заемных и собственных в 2004–2006 годах значительно выше нормального ограничения. Наблюдается высокая финансовая зависимость предприятия от внешних источников кредитования;

– коэффициент соотношения мобильных и иммобилизованных средств в отчетном 2006 году повысился по сравнению с предшествующим годом. Это обстоятельство привело к тому, что на предприятии сложился крайне низкий уровень маневренности. Предприятие не может свободно маневрировать собственными средствами, что говорит об ухудшении его финансового положения (и подтверждает недостаточную ликвидность баланса);

– коэффициент обеспеченности запасов и затрат собственными источниками повысился за 2006 год, но значения данного коэффициента за 2004–2006 гг. не соответствуют нормативным. Это свидетельствует о том, что у ОАО «Камышлинский молочный завод» недостаточно собственных оборотных средств для покрытия запасов и затрат, однако, этот недостаток в отчетном году сократился, что потребовало привлечения дополнительных заемных средств;

– на предприятии довольно высокий удельный вес имущества производственного назначения: значение соответствующего показателя значительно превышает предельно допустимое значение.

Таким образом, проведенный анализ относительных показателей финансовой устойчивости подтвердил, что ОАО «Камышлинский молочный завод» находится в кризисном финансовом состоянии. Предприятие не может свободно маневрировать собственными средствами, это ухудшает его финансовое состояние.

Ликвидность предприятия (по существу это ликвидность его баланса) – это наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы с нарушением сроков погашения, предусмотренных контрактами. Смысл данного определения состоит в том, что если процессы производства и реализации продукции идут в нормальном режиме, то денежных сумм, поступающих от покупателей в оплату полученной ими продукции, будет достаточно для расчетов с кредиторами, т.е. расчетов по текущим обязательствам. Оговорка о нарушении сроков погашения означает, что в принципе не исключены сбои в поступлении денежных средств от дебиторов, однако в любом случае эти деньги поступят и их будет достаточно для расчетов с кредиторами. Следовательно, основным признаком ликвидности служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благополучнее финансовое состояние предприятия с позиции ликвидности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги);

А2 – быстро реализуемые активы – дебиторская задолженность и прочие активы;

А3 – медленно реализуемые активы – запасы;

А4 – труднореализуемые активы – внеоборотные активы и убытки.

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность;

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства;

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства;

П4 – постоянные пассивы – собственные средства.

Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1 > П1 А2 > П2 А3 > П3 А4 < П4

Ликвидность актива – это его способность трансформироваться в денежные средства в ходе предусмотренного производственно – технологического процесса. Степень ликвидности – это продолжительность временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Существует три относительных показателей ликвидности: коэффициенты абсолютной, критической и текущей ликвидности.

- Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при различных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации.

Основной смысл расчета показателей ликвидности можно представить в виде следующего набора действий:

- разделить текущие (оборотные) активы предприятия с позиции мобильности на 3 группы (группы располагаются в порядке убывания ликвидности, т.е. А1 – наиболее ликвидные активы; А2 – быстро реализуемые активы; А3 – медленно реализуемые активы) и определить значения числителей каждого из показателей ликвидности;

- определить величину краткосрочных обязательств предприятия;

- рассчитать значения показателей ликвидности, используя для этого уже известные показатели числителя и знаменателя. Схему расчета можно представить в виде таблице 2.7

Таблица 2.7. Общая схема формирования показателей платежеспособности и ликвидности

Таблица 2.7. Общая схема формирования показателей платежеспособности и ликвидности

| Числитель Знаменатель | Оборотные активы предприятия (А1 + А2 + А3) | Оборотные активы за вычетом запасов (А1 + А2) | Денежные средства (А1) |

| Сумма краткосрочных обязательств предприятия | Коэффициент текущей ликвидности | Коэффициент критической ликвидности | Коэффициент абсолютной ликвидности |

При анализе коэффициентов ликвидности следует иметь в виду, что:

1) Значение коэффициентов ликвидности может варьировать по отраслям и видам деятельности, а их разумный рост в динамике рассматривается как благоприятная тенденция.

2) Нормативное ограничение для коэффициента текущей ликвидности ≥ 2, для коэффициента критической ликвидности ≥ 1, для коэффициента абсолютной ликвидности ≥ 0,2.

Сгруппировав активы ОАО «Камышлинский молочный завод» по степени ликвидности, а пассивы – по степени срочности их оплаты (табл. 2.8) и сопоставив полученные данные с показателями абсолютно ликвидного баланса, можно отметить, что:

1) имеет место значительная нехватка наиболее ликвидных активов (денежных средств и высоколиквидных ценных бумаг) против большего объема наиболее срочных обязательств (недостаток в 2005 году составлял 13251 тыс. р., в 2006 году – 11027 тыс. р.). Эти показатели свидетельствуют о том, что только 2,4% срочных обязательств предприятия (на конец отчетного 2006 года) покрывались наиболее ликвидными активами, т.е. даже быстрореализуемых активов недостаточно для погашения кредиторской и прочих видов задолженности;

2) к концу отчетного 2006 года, ожидаемые поступления от дебиторов были больше краткосрочных кредитов банка на 7345 тыс. р., хотя еще в 2004 году этот недостаток составлял 3569 тыс. р., а в 2003 году наблюдался платежный излишек в 4084 тыс. р. Причиной появления платежного недостатка в 2006 году являются задержки поступлений от дебиторов. Только 27,3% краткосрочных и наиболее срочных обязательств покрывались легко- и быстрореализуемыми активами;

3) сравнение медленно реализуемых активов с долгосрочными пассивами показало, что платежный излишек в 2005 году составлял 4755 тыс. р., в 2006 году – уже 7593 тыс. р. Но этот излишек по причине его низкой ликвидности не может быть направлен на покрытие краткосрочных обязательств;

4) у предприятия недостаточно средств для покрытия труднореализуемых активов. Значительное вложение капитала в труднореализуемые активы может вызвать проблемы с платежеспособностью.

Анализ ликвидности подтвердил сделанный ранее вывод о том, что на предприятии наблюдается дефицит денежных средств. Компенсировать же столь значительный недостаток наиболее ликвидных активов медленнореализуемыми в реальной финансово-хозяйственной ситуации не удается. Поэтому бухгалтерский баланс ОАО «Камышлинский молочный завод» является недостаточно ликвидным, что подтверждает сделанное ранее заключение о кризисном финансовом состоянии предприятия.

Для проведения более полного аналитического исследования рассчитаем показатели ликвидности активов ОАО «Камышлинский молочный завод» (табл. 2.9). Данные таблицы свидетельствуют о том, что предприятие находится в кризисном финансовом состоянии. Коэффициенты ликвидности значительно ниже допустимых величин.

В отчетном году соотношение денежных средств и краткосрочных обязательств составляет 0,013: 1 на начало года и 0,011: 1 на конец года. Это свидетельствует о том, что еще в начале анализируемого года предприятие не являлось достаточно платежеспособным. Рост краткосрочных кредитов и займов стал причиной того, что погасить свои обязательства в срочном порядке предприятие не сможет.

Тот факт, что наиболее ликвидные средства в течении отчетного года составляли незначительную долю от обязательств предприятия, свидетельствует о серьезном дефиците свободных денежных средств. В этих условиях текущая платежеспособность предприятия полностью зависит от надежности дебиторов.

Соотношение легкореализуемых активов и краткосрочных обязательств составило на начало 2006 года 0,22: 1 и на конец года 0,27: 1. Это свидетельствует о том, что прогнозируемые платежные возможности

Таблица 2.8. Анализ ликвидности баланса ОАО «Камышлинский молочный завод» за 2004–2006 годы, тыс. р.

| Актив | 2004 г. | 2005 г. | 2006 г. | Пассив | 2004 г. | 2005 г. | 2006 г. | Платежный излишек или недостаток | ||

| 2004 г. | 2005 г. | 2006 г. | ||||||||

| 1. Наиболее ликвидные активы (А1) | 256 | 280 | 274 | 1. Наиболее срочные обязательства (П1) | 20057 | 13531 | 11301 | -19801 | -13251 | -11027 |

| 2. Быстро реализуемые активы (А2) | 9916 | 4431 | 6617 | 2. Краткосрочные пассивы (П2) | 5832 | 8000 | 13962 | 4084 | -3569 | -7345 |

| 3. Медленно реализуемые активы (А3) | 3423 | 4873 | 7799 | 3. Долгосрочные пассивы (П3) | 108 | 118 | 206 | 3315 | 4755 | 7593 |

| 4. Трудно реализуемые активы (А4) | 25318 | 25204 | 25176 | 4. Постоянные пассивы (П4) | 12916 | 13139 | 14397 | 12402 | 12065 | 10779 |

Таблица 2.9. Анализ ликвидности активов баланса ОАО «Камышлинский молочный завод» за 2004–2006 гг.

| Статьи баланса и коэффициенты ликвидности | Норм. огр. | 2004 г. | 2005 г. | 2006 г. |

| 1. Краткосрочные обязательства | 25889 | 21531 | 25263 | |

| 2. Оборотные активы | 13595 | 9584 | 14690 | |

| 2.1 Запасы и затраты | 3423 | 4873 | 7799 | |

| 2.2 Денежные средства и краткосрочные ценные бумаги | 256 | 280 | 274 | |

| 2.3 Дебиторская задолженность и прочие активы | 9916 | 4431 | 6617 | |

| 3. Коэффициент абсолютной ликвидности (стр. 2.2:стр. 1) | >0,2–0,5 | 0,0099 | 0,013 | 0,011 |

| 4. Коэффициент критической ликвидности ((стр. 2.2+стр. 2.3):стр. 1) | >1 | 0,39 | 0,22 | 0,27 |

| 5. Коэффициент текущей ликвидности (стр. 2 : стр. 1) | >2 | 0,53 | 0,45 | 0,58 |

ОАО «Камышлинский молочный завод» невелики. В случае его критического положения, когда не будет возможности продать запасы, при условии своевременного проведения расчетов с дебиторами, предприятие сможет погасить лишь 27% краткосрочных обязательств (за счет наличности и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы и оказанные услуги).

Соотношение всех текущих активов и краткосрочных обязательств на начало отчетного 2006 года составляет 0,45:1, на конец года – 0,58:1. Снижение коэффициента покрытия текущей ликвидности обусловлено тем, что темпы роста краткосрочных обязательств (+17,33%) выше темпов роста оборотных средств (+1,53%). Следовательно, финансовое положение предприятия неблагополучное и для потенциальных партнеров (покупателей и держателей акций и облигаций) финансовый риск при заключении сделок значительно повышается.

Таким образом:

1) бухгалтерский баланс предприятия недостаточно ликвиден;

2) коэффициенты ликвидности значительно ниже допустимых величин и, что говорит о недостаточной ликвидности активов ОАО «Камышлинский молочный завод».

В результате проведения анализа финансового состояния и финансовой устойчивости предприятия можно сделать вывод: на предприятии наблюдается катастрофическая нехватка наличных денежных средства и краткосрочных финансовых вложений. Сформировавшаяся структура размещения средств ставит под угрозу дальнейшую стабильность деятельности предприятия (большая часть средств вложена в наименее ликвидные активы (основные средства и прочие внеоборотные активы)). Следовательно, руководству ОАО «Камышлинский молочный завод» надлежит принять срочные меры по стабилизации финансового положения предприятия. Такими мерами могут быть:

– инвентаризация состояния имущества с целью выявления активов «низкого» качества (изношенного оборудования, залежалых запасов материалов и т.п.);

– совершенствование организации расчетов с покупателями;

– сокращение чрезмерных запасов товарно – материальных ценностей и, как следствие, уменьшение оттока денежных средств;

– сокращение дебиторской задолженности путем начисления пени или

оговаривания суммы штрафов за несвоевременную оплату покупателям продукции ОАО «Камышлинский молочный завод»;

– разработка руководством предприятия более эффективных методов реализации и более полное изучение ими рыночного спроса и конъюнктуры;

– сокращение величины долгосрочных и краткосрочных кредитов и займов (по причине чрезвычайно высоких процентов по ним).

0 комментариев