Навигация

Показатели финансовой устойчивости

10154

знака

6

таблиц

6

изображений

3. Показатели финансовой устойчивости

Финансовая устойчивость – способность предприятия функционировать и развиваться в изменяющейся внутренней и внешней среде, сохранять постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Абсолютными показателями финансовой устойчивости (или неустойчивости) являются показатели излишка (или недостатка) источников средств для формирования запасов и затрат, которые рассчитываются как разница между величиной источников средств и величиной запасов и затрат (ЗЗ).

Источники средств:

1. Наличие собственных оборотных средств:

СОС = СК – Ав,

где СОС – собственные оборотные средства,

Ав – внеоборотные активы

2.Наличие собственных долгосрочных заемных источников:

СДП = СК + ДП – Ав,

где ДП – долгосрочные пассивы.

3.Величина основных источников формирования запасов и затрат:

ОИ = СК + ДП + Кк – Ав,

где Кк – краткосрочные кредиты и займы.

Абсолютные показатели финансовой устойчивости

1.Излишек/недостаток собственных оборотных средств:

+/- Ф (СОС) = СОС – ЗЗ, ЗЗ=Запасы +НДС

2. Излишек/недостаток собственных долгосрочных заемных источников формирования запасов и затрат:

+/- Ф (СДП) = СДП – ЗЗ

3. Излишек/недостаток основных источников для формирования запасов и затрат:

+/- Ф (ОИ) = ОИ – ЗЗ

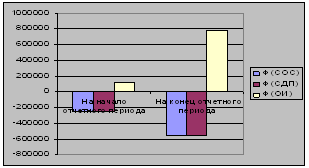

Таблица 18. Расчет величины источников средств и абсолютных показателей финансовой устойчивости

| На начало отчетного года | На конец отчетного периода | |

| СОС=СК-Ав | 1051650 | 1055701 |

| СДП=СК+ДП-Ав | 1051650 | 1055701 |

| ОИ=СК+ДП+Кк-Ав | 1421650 | 2381571 |

| ЗЗ=Запасы+НДС | 1307600 | 1604679 |

| Ф(сос)=СОС-ЗЗ | - 255950 | - 548978 |

| Ф(сдп)=СДП-ЗЗ | - 255950 | - 548978 |

| Ф(ои)=ОИ-ЗЗ | 114050 | 776892 |

Исходя из расчетов, сделанных в таблице 18, можно сделать вывод, что на предприятии недостаток собственных оборотных средств и собственных долгосрочных заемных источников формирования запасов и затрат как на начало отчетного года, так и на конец отчетного периода. Таким образом, предприятие имеет финансовую неустойчивость на начало и конец отчетного периода.

Диаграмма 17. Абсолютные показатели финансовой устойчивости

Относительные показатели финансовой устойчивости

1. Коэффициент концентрации собственного капитала (коэффициент автономии) характеризует независимость от внешних кредиторов:

![]()

2. Коэффициент финансовой зависимости:

![]()

3. Коэффициент соотношения собственного и заемного капитала показывает величину заемных средств, приходящихся на рубль собственных средств, вложенных в активы предприятия.

![]()

4. Коэффициент финансовой устойчивости:

![]()

5. Коэффициент обеспеченности оборотных средств собственными источниками финансирования показывает, какая часть активов вложена в оборотные средства:

![]()

6. Коэффициент обеспеченности запасов собственными источниками финансирования:

![]()

Таблица 19. Относительные коэффициенты финансовой устойчивости

| На начало отчетного года | На конец отчетного периода | Темп роста (снижения), % | |

| Коэффициент автономии | 1,649 | 1,635 | -0,85 |

| Коэффициент финансовой зависимости | 0,699 | 2,072 | 196,42 |

| Коэффициент соотношения собственного и заемного капитала | 0,424 | 1,267 | 198,82 |

| Коэффициент финансовой устойчивости | 1,649 | 1,635 | -0,85 |

| Коэффициент обеспеченности оборотных средств собственными источниками финансирования | 0,648 | 0,635 | -2,01 |

| Коэффициент обеспеченности запасов собственными источниками финансирования | 0,804 | 0,658 | -18,16 |

Как видно из таблицы 19, что значительно увеличился коэффициент финансовой зависимости и коэффициент соотношения собственного и заемного капитала, на 196,42 % и 198,82 % соответственно. Остальные коэффициенты незначительно уменьшились в конце отчетного года по сравнению с началом отчетного периода. Коэффициент финансовой устойчивости, значение которого должно быть не менее 0,75 составляет 1,649 и 1,635 на начало отчетного периода и на конец периода соответственно.

Похожие работы

... холодным климатом; - во всех автомобилях установлена адаптированная подвеска с увеличенным до 17 см клиренсом, специально спроектированная для плохих дорог. Таганрогский автомобильный завод в 2006 г. реализовал 55 926 автомобилей трех моделей, выпускаемых на предприятии. Традиционным бестселлером марки Hyundai выступил Accent – за год на дороги страны выехало 38 808 автомобилей этой модели, что ...

... : субъект анализа (пользователи результатов анализа); объем исследования; объект финансового анализа; период проведения; горизонт проведения анализа. Особое значение анализ финансовой деятельности предприятия приобретает в рамках антикризисного управления, которое может быть направлено как на предотвращение наступление кризисного состояния, так и на вывод предприятия из кризиса. В первом случае ...

... 232 21,907 Доля влияния фактора, % - - 100 0,327 101,208 0,927 -6,207 -7,916 103,532 10,871 1,535 0,365 5,432 -7,331 Вывод: Прибыль является результативным показателем деятельности предприятия. Снижение прибыли в отчетном периоде составило 298,842. При этом максимальное влияние оказало снижение цены единицы продукции типа А, что составило -16,232 %, прироста прибыли и 5,432% в ...

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

0 комментариев