Навигация

Скорость и время оборота дебиторской и кредиторской задолженности

10154

знака

6

таблиц

6

изображений

4. Скорость и время оборота дебиторской и кредиторской задолженности

Скорость оборота дебиторской задолженности определяется так:

![]() ,

,

где ДЗ - величина дебиторской задолженности.

Время оборота дебиторской задолженности:

![]()

Скорость оборота кредиторской задолженности:

![]() ,

,

где КЗ - величина кредиторской задолженности.

Время оборота дебиторской задолженности:

![]()

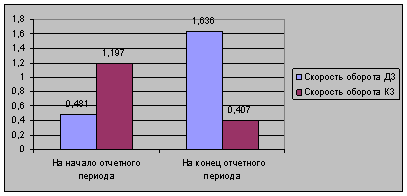

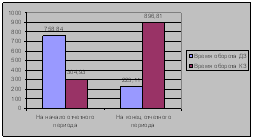

Таблица 20. Скорость и время оборота дебиторской и кредиторской задолженности

| На начало отчетного года | На конец отчетного периода | |

| Скорость оборота ДЗ | 0,481 | 1,636 |

| Время оборота ДЗ | 758,84 | 223,11 |

| Скорость оборота КЗ | 1,197 | 0,407 |

| Время оборота КЗ | 304,93 | 896,81 |

Диаграмма 18. Динамика скорости оборота дебиторской и кредиторской задолженности

Из диаграммы 18 видно, что скорость оборота дебиторской задолженности по сравнению с началом отчетного периода значительно выше, чем на конец отчетного периода, когда как скорость оборота кредиторской задолженности к концу отчетного периода сократились по сравнению с началом отчетного периода.

Диаграмма 19. Динамика времени оборота дебиторской и кредиторской задолженности

Так как время оборота задолженности – величина, обратная скорости оборота задолженности, на конец отчетного периода по сравнению с началом периода произошло значительное понижение времени оборота дебиторской задолженности и повышение кредиторской задолженности.

5. Влияние факторов на величину потребности в дебиторской задолженности

1. Влияние изменения объема продаж и скорости оборота дебиторской задолженности на величину дебиторской задолженности

Исходная модель:

![]()

Влияние факторов оценим с помощью метода цепных подстановок.

![]()

А. Влияние изменения объема продаж на изменение величины дебиторской задолженности:

![]()

![]()

Б. Влияние изменения скорости оборота дебиторской задолженности на изменение величины дебиторской задолженности:

![]()

![]()

В. Совокупное влияние факторов на величину потребности в дебиторской задолженности:

![]()

2. Влияние изменения объема продаж и времени оборота дебиторской задолженности на величину дебиторской задолженности

Исходная модель:

![]()

Влияние факторов оценим с помощью метода цепных подстановок.

![]()

А. Влияние изменения времени оборота дебиторской задолженности на изменение величины дебиторской задолженности:

![]()

![]()

Б. Влияние изменения объема продаж на изменение величины дебиторской задолженности:

![]()

![]()

В. Совокупное влияние факторов на величину потребности в дебиторской задолженности:

![]()

Можно сделать вывод, что на величину потребности в дебиторской задолженности в большей степени повлияли скорость и время ее оборота, действие которых привело к повышению величины потребности в дебиторской задолженности. Изменение объема выпуска повлияло менее существенно, в результате его роста появилось повышение потребности в дебиторской задолженности.

Похожие работы

... холодным климатом; - во всех автомобилях установлена адаптированная подвеска с увеличенным до 17 см клиренсом, специально спроектированная для плохих дорог. Таганрогский автомобильный завод в 2006 г. реализовал 55 926 автомобилей трех моделей, выпускаемых на предприятии. Традиционным бестселлером марки Hyundai выступил Accent – за год на дороги страны выехало 38 808 автомобилей этой модели, что ...

... : субъект анализа (пользователи результатов анализа); объем исследования; объект финансового анализа; период проведения; горизонт проведения анализа. Особое значение анализ финансовой деятельности предприятия приобретает в рамках антикризисного управления, которое может быть направлено как на предотвращение наступление кризисного состояния, так и на вывод предприятия из кризиса. В первом случае ...

... 232 21,907 Доля влияния фактора, % - - 100 0,327 101,208 0,927 -6,207 -7,916 103,532 10,871 1,535 0,365 5,432 -7,331 Вывод: Прибыль является результативным показателем деятельности предприятия. Снижение прибыли в отчетном периоде составило 298,842. При этом максимальное влияние оказало снижение цены единицы продукции типа А, что составило -16,232 %, прироста прибыли и 5,432% в ...

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

0 комментариев