Направление изучения потребителей

Система маркетинговых коммуникаций

Способствовать позитивному освещению деятельности компании в масс-медиа

Организационно-экономическая характеристика ОАО «Кировский маргариновый завод»

Экономическая характеристика

Исследование потребителей и покупательского поведения ОАО «Кировский маргариновый завод»

Анализ конкурентоспособности продукции предприятия

Исследование потребителей и покупательского поведения на рынке майонеза

Направления повышения конкурентоспособности продукции ОАО «Кировский маргариновый завод»

Экономическая оценка предложенных мероприятий

Навигация

Экономическая характеристика

Исследование потребителей и покупательского поведения на рынке майонеза в г. Кирове

149439

знаков

32

таблицы

0

изображений

2.2 Экономическая характеристика

Экономические показатели эффективности использования ресурсов предприятия условно разделим их на 4 группы: материальные, трудовые, финансовые и средства в расчетах. Расчет основных натуральных, стоимостных и статистических коэффициентов, отражающих эффективность их использования представлен в таблице 1.

Таблица 1 - Основные экономические показатели деятельности ОАО «Кировский маргариновый завод»

| № | Показатель | 2005 г. | 2006 г. | 2007 г. | 2007 г. к 2005 г., % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. | 429777 | 488151 | 631104 | 146,8 |

| 2. | Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 362950 | 415674 | 532317 | 146,7 |

| 3. | Затраты на 1 рубль выручки, руб. | 0,84 | 0,85 | 0,84 | 100,0 |

| 4. | Валовая прибыль (+) / убыток (-), тыс. руб. | 66827 | 72477 | 98787 | 147,8 |

| 5. | Коммерческие и управленческие расходы | 23993 | 26269 | 30924 | 128,9 |

| 6. | Прибыль (+), убыток (-) от продаж, тыс.руб. | 42834 | 46208 | 67863 | 158,4 |

| 7. | Чистая прибыль, тыс.руб. | 31453 | 33602 | 50928 | 161,9 |

| 8. | Среднесписочная численность работников, чел. | 379 | 381 | 419 | 110,6 |

| 9. | Среднегодовая стоимость основных производственных фондов, тыс.руб. | 59332,5 | 67044 | 76614 | 129,1 |

| 10. | Фондоотдача, руб. | 7,2 | 7,3 | 8,2 | 114,4 |

| 11. | Среднегодовая стоимость оборотных средств, тыс.руб. | 75696,5 | 95157,5 | 129492 | 171,1 |

| 12. | Коэффициент оборачиваемости оборотных средств | 5,7 | 5,1 | 4,9 | 85,5 |

| 13. | Фонд оплаты труда, тыс. руб. | 20011 | 28804 | 35699 | 178,4 |

| 14. | Среднегодовая заработная плата работника, тыс. руб. | 52,8 | 75,6 | 85,2 | 161,4 |

| 15. | Производительность труда 1 работника, тыс.руб. | 1134,0 | 1281,2 | 1506,2 | 132,8 |

| 16. | Получено чистой прибыли, тыс.руб.: | ||||

| 17. | на 1 работника | 82,9 | 88,2 | 121,5 | 146,6 |

| 18. | на 1 оборот оборотных средств | 5518,1 | 6588,6 | 10393,5 | 188,4 |

| 19. | Рентабельность, %: | ||||

| - текущих затрат | 11,1 | 10,5 | 12,0 | - | |

| - продаж | 9,9 | 9,5 | 10,8 | - | |

| - основных фондов | 53,0 | 50,1 | 66,5 | - | |

| - оборотных средств | 41,6 | 35,3 | 39,3 | - | |

| - совокупного капитала | 23,3 | 20,7 | 24,7 | - |

За рассматриваемый промежуток времени произошел рост выручки от реализации продукции, темп роста составил 146,8% по сравнению с 2005 годом. Данный рост реализации был связан в первую очередь с освоением новых рынков сбыта. Вместе с ростом выручки от реализации наблюдается рост себестоимости проданных товаров, который составил в 2007 году 146,7%. Возросли затраты на 1 рубль реализованной продукции, если в 2005 году затраты составляли 84 копейки, то в 2006 году они увеличились и составили 85 копейки на 1 рубль реализованной продукции, но в 2007 году затраты снова снизились до уровня 84 копеек.

За анализируемый промежуток времени возросли коммерческие расходы, рост которых составил 128,9%. В итоге наблюдается значительный рост прибыли от продажи, которая увеличилась на 158,4%. Таким образом, на анализируемом нами предприятии наблюдается положительная тенденция к росту объемов деятельности предприятия, что стимулирует рост прибыли предприятия.

Вместе с ростом выручки от продаж произошло увеличение среднегодовой стоимости основных производственных фондов, рост которых составил 129,1%, что связано в первую очередь с модернизацией производственной базы предприятия, требующей большого вливания средств в основные производственные активы.

В 2005 году на каждый рубль вложений в основные средства предприятия приходилось 7,2 руб., то в 2006г. – 7,3 руб., в 2007г. по сравнению с 2005г. произошло уменьшение на 14,4% и фондоотдача составила 8,2 руб. выручки от продажи товаров.

В 2007 году наблюдается увеличение оборотного капитала, рост которого составил 171,1%, что повлияло, как и рост выручки от продажи, на снижение коэффициента оборота оборотного капитала на 14,5%, что говорит об увеличении времени нахождения денежных средств в обороте.

Наблюдается увеличение численности персонала предприятия в 2007г. на 40 человек по сравнению с 2005 годом. Значительно увеличилась производительность единицы персонала, рост которой составил 132,8%. В итоге за анализируемый промежуток времени происходит увеличение чистой прибыли на 61,9%.

Среднегодовая заработная плата работников предприятия, составлявшая в 2005г. 52,8 тыс. руб., увеличилась в 2007г. на 61,4% и достигла 85,2 тыс. руб.

Эффективность использования трудовых ресурсов проявляется в производительности труда: чем больше производится валовой и товарной продукции на 1 чел.-ч. или 1 среднегодового работника, тем выше эффективность производства (см. табл. 2).

Данные таблицы 2 показывают, что за анализируемый период реализация продукции на 1 рабочего увеличилось на 32,8%, то есть наблюдается благоприятная тенденция рационального использования трудовых ресурсов. Товарная продукция на 1 чел.-ч. не изменилась и составила 0,002 чел.час./руб.

Таблица 2 – Эффективность использования трудовых ресурсов

| Показатели | 2005 г. | 2006г. | 2006 г. | Темп роста, % |

| Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. | 429777 | 488151 | 631104 | 146,8 |

| Среднесписочная численность работников, чел. | 379 | 381 | 419 | 110,6 |

| Отработано работниками за год, тыс. чел/час | 800,4 | 841,2 | 925,2 | 115,6 |

| Производительность труда 1 работника, тыс.руб. | 1134,0 | 1281,2 | 1506,2 | 132,8 |

| Трудоемкость, чел-час./руб. | 0,002 | 0,003 | 0,02 | 100,0 |

Производительность труда, которая показывает сколько было реализовано продукции на 1 отработанный чел/час и на 1 среднегодового работающего увеличилась из-за роста объёма реализации, и в связи с увеличением цен на товары и других факторов.

На протяжении анализируемого периода наблюдается постоянный рост производительности труда, который говорит об эффективности хозяйственной деятельности предприятия, выражаемой соотношением затрат труда (в масштабе отрасли, предприятия, отдельного работника) к количеству произведенных материальных благ (в денежном и натуральном выражении) в единицу времени, совершенствовании технологий, форм организаций труда, повышении квалификаций работников, материальной заинтересованность в конечных результатах труда.

Рассмотрим динамику численности работников за период, используя таблицу 3.

За анализируемый промежуток времени персонал организации увеличился на 10,6%. Основная доля персонала предприятия приходится на рабочих, доля которых в отчетном 2007 году составила 76,3%.

Таблица 3 - Динамика численности работников, их состава и структуры

| Категории работников | 2005г. | 2006г. | 2007г. | |||

| Чел. | % | Чел. | % | Чел. | % | |

| Рабочие | 291 | 76,9 | 292 | 76,6 | 320 | 76,3 |

| - основные | 135 | 35,5 | 138 | 36,2 | 148 | 35,4 |

| - вспомогательные | 156 | 41,4 | 154 | 40,4 | 172 | 40,9 |

| Служащие | 80 | 20,9 | 79 | 20,9 | 90 | 21,5 |

| - руководители | 39 | 10,3 | 39 | 10,2 | 44 | 10,5 |

| - специалисты | 41 | 10,6 | 40 | 10,7 | 46 | 11,0 |

| Итого ППП | 371 | 97,8 | 371 | 97,5 | 410 | 97,8 |

| Непромышленный персонал | 8 | 2,2 | 10 | 2,5 | 9 | 2,2 |

| Итого по предприятию | 379 | 100,0 | 381 | 100,0 | 419 | 100,0 |

Удельный вес служащих в структуре персонал предприятия составляет 21,5%. Непромышленный персонал составил 2,2% от общего списочного состава.

Проведем анализ движения персонала на предприятии.

Таблица 4 - Анализ движения персонала

| Показатели | 2005г. | 2006 г. | 2007г. | 2007 г. к 2005 г., % |

| 1 Списочная численность на начало года, чел. | 375 | 383 | 379 | 101,1 |

| 2 Принято в течение года | 12 | 5 | 91 | 758,3 |

| 3 Выбыло в течение года | 4 | 9 | 11 | 275,0 |

| 4 в т .ч. уволено по собственному желанию, за нарушения трудовой дисциплины и др. нарушения | 4 | 7 | 10 | 250,0 |

| 5 Списочная численность на конец года, чел. | 383 | 379 | 459 | 119,8 |

| 6 Среднесписочная численность за год, чел. | 379 | 381 | 419 | 110,6 |

| 7 Коэффициент оборота по приему | 0,03 | 0,01 | 0,22 | 733,3 |

| 8 Коэффициент оборота по выбытию | 0,01 | 0,02 | 0,03 | 300,0 |

| 9 Коэффициент текучести | 0,01 | 0,02 | 0,02 | 200,0 |

Таким образом, за период 2005 – 2007 гг. возросла текучесть кадров на предприятии, о чем говорит рост коэффициента текучести кадров в два раза. Вместе с тем к 2007 году возросла доля поступивших (коэффициент оборота по приему возрос в 7 раз), доля выбывших также увеличилась (коэффициент оборота по выбытию возрос в три раза).

Проанализируем обеспеченность предприятия основными фондами и эффективность их использования за 2005 – 2007 гг., данные представим в таблице 5.

Таблица 5 - Обеспеченность основными производственными фондами и эффективность их использования

| № | Показатели | 2005 г. | 2006 г. | 2007 г. | 2007 г. к 2005г., % |

| 1. | Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. | 429777 | 488151 | 631104 | 146,8 |

| 2. | Среднегодовая стоимость основных производственных фондов, тыс. руб. | 59332,5 | 67044,0 | 76614,0 | 129,1 |

| В том числе: активная часть | 30259,6 | 35399,2 | 38766,7 | 128,1 | |

| пассивная часть | 29072,9 | 31644,8 | 37847,3 | 130,2 | |

| 3. | Фондоотдача, руб. | 7,2 | 7,3 | 8,2 | 114,4 |

| 4. | Фондовооруженность, тыс.руб./чел. | 156,6 | 175,9 | 182,8 | 116,8 |

| 5. | Рентабельность основных фондов, % | 53,0 | 50,1 | 66,5 | - |

Среднегодовая стоимость основных производственных фондов увеличилась за три года на 29,1%. Основные производственных фонды представлены в большей своей доле активной частью. Необходимо отметить положительный момент в эффективном использовании основных фондов – это увеличение фондоотдачи на 14,4%. Хотя фондовооруженность возросла на 16,8%. Рентабельность основных фондов увеличилась, ее увеличение составило 13,5 пунктов.

Проанализируем структуру основных средств предприятия. В таблице 6 приводятся данные о структуре имеющихся основных средств на конец года.

Таблица 6 - Структура основных средств на конец года

| Наименование группы основных средств | 2005 год | 2006 год | 2007 год | 2007г. в % к 2005г. | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | ||

| Здания | 23642 | 35,6 | 23687 | 35,0 | 30969 | 36,2 | 131,0 |

| Сооружения | 8899 | 13,4 | 8257 | 12,2 | 11293 | 13,2 | 126,9 |

| Машины и оборудование | 22579 | 34,0 | 24770 | 36,6 | 31482 | 36,8 | 139,4 |

| Транспортные средства | 5910 | 8,9 | 6362 | 9,4 | 7871 | 9,2 | 133,2 |

| Производственный и хозяйственный инвентарь | 2258 | 3,4 | 1421 | 2,1 | 941 | 1,1 | 41,7 |

| Другие виды основных средств | 3122 | 4,7 | 3181 | 4,7 | 2994 | 3,5 | 95,9 |

| Итого основных средств | 66410 | 100,0 | 67678 | 100,0 | 85550 | 100,0 | 128,8 |

В связи с проведенным на предприятии в 2007г. капитальным ремонтом удельный вес зданий увеличился до 36,2% по сравнению с 35,6% в 2005г. что Кроме того, проведенные работы по реконструкции и техническому перевооружению привели к оснащению современным оборудованием майонезного участка и участка разлива масла, что позволило увеличить в 2007г. удельный вес машин и оборудования до 36,8%.

Доля сооружений имеет тенденцию к сокращению с 13,4% в 2005г. до 13,2% в 2007 г., что связано с ростом изношенности средств производства. Удельный вес транспорта в структуре производственных фондов предприятия увеличился в 2007г. до 9,2% по сравнению с 8,9% в 2005г., что связано с укомплектованием автотранспортного участка. Незначительный удельный вес занимает производственный и хозяйственный инвентарь, на его долю приходится в анализируемом периоде 1 - 3%.

Проведем исследование движения и технического состояния основных фондов (таблица 7).

Таблица 7 - Движение и технического состояния основных фондов

| № | Показатели | 2005 г. | 2006 г. | 2007 г. | 2007 г. к 2005 г., % |

| 1. | Стоимость основных фондов на начало года, тыс.руб. | 52255 | 66410 | 67678 | 129,5 |

| 2. | Ввод в действие новых основных фондов, тыс.руб. | 16852 | 10246 | 23596 | 140,0 |

| 3. | Выбыло основных фондов, тыс.руб. | 2697 | 8978 | 5724 | 211,2 |

| 4. | Стоимость основных фондов на конец года, тыс.руб. | 66410 | 67678 | 85550 | 128,8 |

| 5. | Амортизация основных фондов, тыс.руб. | 30548,6 | 26394,4 | 32509,0 | 106,4 |

| 6. | Коэффициент обновления | 0,25 | 0,15 | 0,28 | 112,0 |

| 7. | Коэффициент выбытия | 0,05 | 0,14 | 0,08 | 160,0 |

| 8. | Коэффициент износа | 0,46 | 0,39 | 0,38 | 82,6 |

| 9. | Коэффициент годности | 0,54 | 0,61 | 0,62 | 114,8 |

За анализируемый период коэффициент обновления основных фондов увеличивается на 12% и составляет в 2007 году 0,28 (в сравнении с 2005 годом – 0,25). Коэффициент выбытия значительно увеличивается на 60%.

Износ оборудования и транспортных средств сокращен на 17,4%, что повышает годность основных фондов на 14,8%.

Анализ оборачиваемости оборотных активов проведем по следующей таблице 8.

Оборотные фонды предприятия увеличились за три года на 24,8%. Фонды обращения представлены готовой продукцией, товарами для перепродажи, дебиторской задолженностью и денежными средствами; они возросли примерно в три раза, а их доля в оборотных фондах увеличились на 21,3 пункта.

Таблица 8 – Состав и структура оборотных средств

| Наименование | 2005г. | 2006г. | 2007г. | 2007г. к | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2005г., % | |

| 1.Сырье, материалы и другие аналогичные ценности | 35861 | 45,6 | 29424 | 26,4 | 44033 | 30,0 | 122,8 |

| 2.Затраты в незавершенном производстве | 14230 | 18,1 | 16723 | 14,9 | 18456 | 12,4 | 129,7 |

| Оборотные фонды | 50091 | 63,7 | 46147 | 41,3 | 62489 | 42,4 | 124,8 |

| 4.Готовая продукция и товары для перепродажи | 1452 | 1,8 | 3002 | 2,7 | 6542 | 4,4 | 450,6 |

| 5. Товары отгруженные | 856 | 1,1 | 4203 | 3,8 | 7789 | 5,3 | 909,9 |

| 6.Денежные средства | 3059 | 3,9 | 15259 | 13,7 | 10724 | 7,3 | 350,6 |

| 7.Дебиторская задолженность | 23231 | 29,5 | 43015 | 38,5 | 59814 | 40,6 | 257,5 |

| Фонды обращения | 28598 | 36,3 | 65479 | 58,7 | 84869 | 57,6 | 296,8 |

| Всего оборотных средств | 78689 | 100,0 | 111626 | 100,0 | 147358 | 100,0 | 187,3 |

Проведем анализ эффективности использования оборотных средств.

Таблица 9 – Эффективность использования оборотных средств

| Показатели | 2005 г. | 2006 г. | 2007 г. | 2007 г. к 2005 г., % |

| Оборотные средства на начало года, тыс.руб. | 72704 | 78689 | 111626 | 153,5 |

| Оборотные средства на конец года, тыс.руб. | 78689 | 111626 | 147358 | 187,3 |

| Среднегодовая стоимость оборотных средств, тыс.руб. | 75696 | 95157 | 129492 | 171,1 |

| Выручка от продажи товаров, тыс.руб. | 429777 | 488151 | 631104 | 146,8 |

| Чистая прибыль, тыс.руб. | 31453 | 33602 | 50928 | 161,9 |

| Коэффициент оборачиваемости оборотных средств | 5,7 | 5,1 | 4,9 | 85,5 |

| Продолжительность одного оборота, дней | 63 | 71 | 73 | 115,8 |

| Коэффициент загрузки оборотных средств | 0,18 | 0,19 | 0,21 | 116,7 |

| Рентабельность оборотных средств, % | 41,6 | 35,3 | 39,3 | - |

В 2007 году наблюдается увеличение оборотного капитала, рост которого составил 171,1%, что повлияло, как и рост выручки от продажи продукции, на увеличение периода оборота оборотного капитала, что говорит об увеличении времени нахождения денежных средств в обороте на 15,8% или на 10 дней. Рентабельность оборотных средств сократилась на 2,3%.

Финансовое состояние с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, которые характеризуют, может ли предприятие своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Говоря о ликвидности, предприятия имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрагентами. Платежеспособность же означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Основные различия этих понятий заключается в следующем: ликвидность менее динамична по сравнению с платежеспособностью, т.к. по мере стабилизации деятельности предприятия у него постепенно складывается определенная структура активов и источников средств, резкие изменения которой сравнительно редки, т.е. коэффициент ликвидности варьирует в некоторых, вполне предсказуемых границах. Напротив, финансовое состояние в плане платежеспособности может быть весьма изменчивым: предприятие может в любой момент стать неплатежеспособным.

Расчет основных показателей ликвидности и платежеспособности предприятия представлен в таблице 10.

Исходя из данных таблицы 10, можно сделать следующие выводы.

Коэффициент автономии показывает, насколько предприятие независимо от заемного капитала, для него желательно, что бы данный коэффициент превышал 50%. Показатели по нашему предприятию говорят о том, что у него достаточно собственных средств (коэффициенты по каждому году значительно выше нормативного значения), хотя намечается тенденция к его незначительному снижению.

Таблица 10 - Показатели финансового состояния предприятия

| Показатель | Опт. | 2005г. | 2006г. | 2007г. | 2007г. в % к 2005г. |

| 1 Коэффициент автономии | >=0,5 | 0,94 | 0,93 | 0,92 | 97,9 |

| 2 Коэффициент финансовой зависимости | <=0,5 | 0,06 | 0,07 | 0,08 | 133,3 |

| 3 Коэффициент мобильности собственного капитала | Уменьшение | 0,51 | 0,59 | 0,60 | 117,6 |

| 4 Коэффициент обеспеченности собственными оборотными средствами | > 0,1 | 0,89 | 0,89 | 0,87 | 87,8 |

| 5 Коэффициент обеспеченности запасов и затрат собственными оборотными средствами | - | 1,36 | 2,24 | 2,36 | 173,3 |

| 6 Коэффициент абсолютной ликвидности | 0,1-0,2 | 0,34 | 1,26 | 0,58 | 170,9 |

| 7. Коэффициент быстрой ликвидности | 0, 8 – 1,0 | 2,94 | 4,80 | 3,82 | 130,0 |

| 8 Коэффициент текущей ликвидности | 1,5 - 2 | 8,81 | 9,19 | 7,98 | 90,6 |

| 9 Тип финансовой устойчивости | - | Абсолютная ликвидность | |||

Коэффициент финансовой зависимости наоборот показывает насколько предприятие зависимо от заемных средств, в динамике наблюдается увеличение данного коэффициента, это говорит о том, что предприятие увеличивает и наращивает краткосрочное заимствование, хотя заемный капитал составляет незначительную массу средств при формировании имущества предприятия.

Предприятие достаточно обеспечено собственными оборотными средствами. Об этом говорит положительный показатель собственных оборотных средств. Рост и достаточность собственных оборотных средств в 2007 году является благоприятной для предприятия тенденцией и говорит о том, что организации при формировании имущества достаточно собственного капитала, являющегося источником покрытия текущих обязательств предприятия.

Коэффициент обеспеченности собственными оборотными средствами как один из основных критериев оценки заемщика банком, имеет значение на анализируемом промежутке времени значение выше нормативного, что характеризует финансовую деятельность предприятия с положительной стороны, говорит о его удовлетворительной платежеспособности.

Коэффициент общей ликвидности выше норматива (>1,5), установленного мировой учетно-аналитической практикой, это означает, что у предприятия достаточно ликвидных средств, чтобы безусловно выполнять все краткосрочные обязательства. Коэффициент быстрой ликвидности находится на протяжении анализируемого периода также намного выше оптимального значения (=1) и к концу 2007 года увеличился.

Таким образом, можно охарактеризовать финансовое состояние предприятие с положительной стороны.

Похожие работы

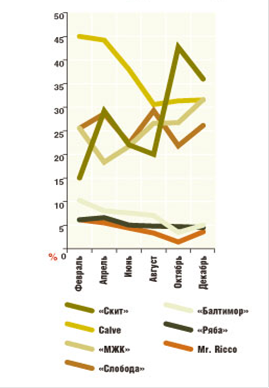

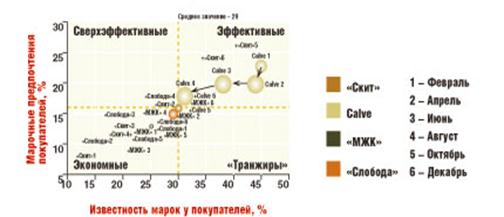

... Mr. Ricco, "Балтимор", "Ряба" представляются не совсем удачными и для более эффективного продвижения этих брендов на рынке требуются корректировки - возможно, не только в области рекламы, но и в сфере дистрибьюции. 1.2 Анализ товара - майонеза За последнее время именно Нижегородский масло-жировой комбинат стал самой развивающейся нижегородской компанией, сфера интересов которой простираются ...

... используются для решения тех же задач, что и фокус группы, а именно: - изучение поведения потребителей, их отношения к товарам, компаниям, маркам; - разработка новых продуктов, оценка концепции нового продукта (его упаковки, рекламной кампании и т.п.); - получение предварительной реакции потребителей на различные маркетинговые программы. Глубинное интервью целесообразно использовать вместо ...

0 комментариев