Направление изучения потребителей

Система маркетинговых коммуникаций

Способствовать позитивному освещению деятельности компании в масс-медиа

Организационно-экономическая характеристика ОАО «Кировский маргариновый завод»

Экономическая характеристика

Исследование потребителей и покупательского поведения ОАО «Кировский маргариновый завод»

Анализ конкурентоспособности продукции предприятия

Исследование потребителей и покупательского поведения на рынке майонеза

Направления повышения конкурентоспособности продукции ОАО «Кировский маргариновый завод»

Экономическая оценка предложенных мероприятий

Навигация

Направления повышения конкурентоспособности продукции ОАО «Кировский маргариновый завод»

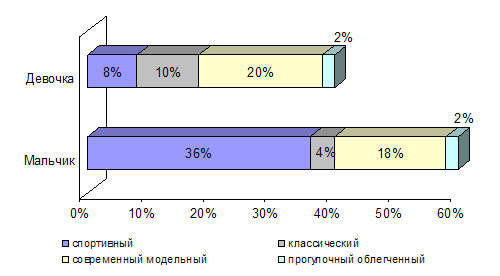

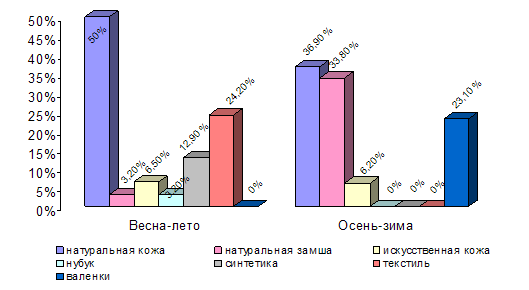

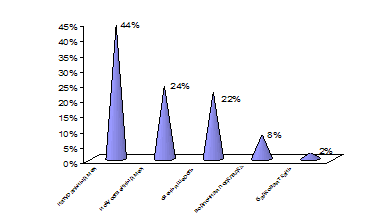

Исследование потребителей и покупательского поведения на рынке майонеза в г. Кирове

149439

знаков

32

таблицы

0

изображений

4. Направления повышения конкурентоспособности продукции ОАО «Кировский маргариновый завод»

4.1 Пути повышения конкурентоспособности продукции предприятия

В течение многих десятков лет в нашей стране, в условиях высокой монополизации производителей регулятором производства продукции являлся не реальный спрос, а - с точностью наоборот - производство и административно-командный механизм распределения регулировали потребление, формировали потребности и вкусы покупателей. В этих условиях проблема конкурентоспособности товара у производителей практически не вставала, а если и возникала, то решалась лишь в отношении той продукции, которая подлежала реализации на внешнем рынке. С развитием рыночного механизма эта проблема в нашей стране, естественно, резко обострилась, и ее решение потребовало от всех субъектов рынка активного поиска путей и методов повышения конкурентоспособности производимых и потребляемых товаров. В связи с этим в современной экономике главным направлением финансово-экономической и производственно-сбытовой стратегии каждого производителя становится повышение конкурентоспособности производимого им товара для закрепления его позиций на рынке в целях получения максимальной прибыли.

Выше отмечалось, что в конкурентной политике относительно товара принимаются во внимание прежде всего его функциональное назначение, надежность, долговечность, удобство использования, эстетичность внешнего вида, упаковка, обслуживание, гарантии, сопроводительные документы, инструкции и другие характеристики, т.е. способность товара удовлетворять совокупные потребности покупателя лучше, чем товары-конкуренты. Создание такой потребительской ценности товара, которая включала бы в себя всю совокупность свойства собственного товара, а также сопутствующих ему, является важнейшим условием выживания на рынке. Производитель, создавая конкурентоспособный товар, применяет различные стратегии. Он, например, может:

- добиться отличия товаров предприятия в глазах покупателей от товаров конкурентов;

- выбрать из намеченных к производству товаров один, являющийся наиболее привлекательным для всех покупателей, и осуществить на этой основе прорыв на рынке;

- отыскать новое применение выпускаемым товарам;

- своевременно изъять экономически неэффективный товар из сбытовой программы предприятия;

- найти выход на новые рынки как со старыми, так и с новыми товарами;

- осуществлять модификацию выпускаемых товаров в соответствии с новыми вкусами и потребностями покупателей;

- регулярно развивать и совершенствовать систему сервисного обслуживания реализуемых товаров и систему стимулирования сбыта в целом.

Широкое распространение конкуренции под воздействием международного разделения труда и научно-технического прогресса подталкивает производителей к усиленному поиску новых конкурентоспособных товаров и новых рынков их сбыта.

Чтобы оценить конкурентоспособность товара, необходимо решить широкий круг вопросов и прежде всего получить объективную информацию о тех рынках, где уже реализуется или предлагается сбывать товар, о его конкурентах. Анализу рынков уделяется основное внимание. Особенно это относится к оценке тех потребностей, которые предполагаемый товар не удовлетворяет, к выявлению отрицательных и положительных свойств этого товара, которые отмечают потребители. В заключение решается вопрос, соответствует ли в данный момент производимая продукция по техническому уровню и качеству требованиям конечных потребителей, и оценивается конкурентоспособность его в результате комплексного исследования рынка.

Исходя из оценки существующей и перспективной конкурентоспособности товара принимается решение о дальнейшей производственно-сбытовой политике:

- продолжать ли производство данного товара и его сбыт;

- провести ли модернизацию для превращения товара в товар рыночной новизны;

- снять ли его с производства и приступить к выпуску нового товара;

- приступить ли к поиску нового рынка сбыта с учетом достаточности финансовых и материальных ресурсов, наличия товаре проводящей и сбытовой сети, возможностей обеспечения сервиса проданного товара.

Бесспорно, должен изучаться вопрос со стороны промышленной фирмы о собственных возможностях обеспечения такого объема производства товара, который позволил бы овладеть запланированными долями намеченного рынка в целях обеспечения рентабельности производства и сбыта. Очень важен вопрос ресурсного обеспечения предприятия - возможностей приобрести необходимые материалы, комплектующие изделия, полуфабрикаты, привлечь требуемые финансовые ресурсы и необходимые с соответствующим уровнем квалификации кадры.

Ключевым моментом в завоевании позиций на рынке относительно многочисленных конкурентов является своевременное обновление производимых товаров, подготовка и организация производства новых видов продукции. В современном мире создание и производство новых товаров имеют решающее значение для процветания предприятия. Согласно статистическим данным после освоения новой продукции, которая составляет основу производства, темп роста ее реализации примерно вдвое выше, чем у конкурентов. Выпуская новую продукцию и расширяя ассортимент предлагаемых товаров, фирмы стремятся снизить зависимость от одного товара, который может в любое время с учетом непредсказуемых изменений рынка привести к банкротству.

Бесспорным является и развитие такого направления повышения конкурентоспособности товара, как своевременное оказание комплекса услуг, связанных со сбытом и использованием машин, оборудования и другой промышленной продукции и обеспечивающих их постоянную готовность к высокоэффективной эксплуатации, т.е. сервисное обслуживание. При умелой организации сервис является решающим фактором повышения конкурентоспособности товара, так как цены на запасные части в 1,5 - 2,0 раза ниже, чем цены на комплектующие, используемые в производстве.

В решении задач повышения конкурентоспособности продукции с каждым годом все возрастающее значение приобретает проблема выбора и освоения новых рынков сбыта. В связи с этим на любом предприятии очень важны аналитико-поисковые усилия в этой области. Новые рынки сбыта решающим образом могут изменить конкурентоспособность товара и рентабельность сбытовой деятельности. Понятно, что, внедряя товар на новый рынок, можно продлить жизненный цикл товара. Сезонные колебания в спросе могут способствовать успешной реализации одного и того же товара в различных точках планеты. А увеличение объема продаж на новых рынках позволит снизить издержки производства на единицу продукции, прежде всего за счет использования дешевой рабочей силы, достаточно низких уровней налогов и таможенных пошлин и ряда других факторов на новых рынках сбыта. В связи с этим очень важно для дальнейшего развития конкурентоспособности товара (прежде чем перейти к новому, его модификации, снятию с производства) попытаться выйти с ним на новый рынок сбыта, так как на внутреннем его конкурентоспособность резко упала. Но при этом надо точно знать степень обеспеченности новых рынков высококвалифицированными работниками ремонтных и обслуживающих организаций, так как в противном случае покупатели могут потребовать повышения надежности и упрощения конструкции реализуемой продукции.

Майонез и масло безусловно, относятся к так называемым массовым продуктам - другими словами, они уже давно и прочно заняли место в потребительской корзине россиян. Уровень их душевого потребления в стране достаточно высок, и по емкости рынка Россия занимает одно из первых мест в мире. При этом единого мнения о том, каков размер российского рынка этой продукции, не существует. Официальная статистика Госкомстата за 2007 год показывает около 350 тысяч тонн (только майонеза), в то время как крупные игроки оценивают его совокупное потребление на уровне 400 - 450 тысяч тонн, и даже называется цифра в 500 тысяч тонн. Соответственно, данные по рынку в стоимостном выражении разнятся от 1 млрд. до 1,5 млрд. долларов.

Что касается динамики потребления, то и здесь мнения экспертов отрасли заметно различаются. Согласно одной точке зрения, рынок уже достиг насыщения, и в лучшем случае можно ожидать лишь небольшого увеличения спроса - в пределах 3%. Другая точка зрения состоит в том, что совокупное потребление будет продолжать расти из года в год достаточно высокими темпами - на уровне 10%. Сходятся оценки лишь в части, касающейся развития рынка в денежном выражении. Смещение спроса от дешевой продукции к более дорогой позволяет уверенно говорить о сохранении выраженной положительной динамики совокупных расходов россиян на майонез, масло и хлеб.

Интересные процессы происходят и внутри рынка. Одним из них является продолжающаяся концентрация рынка. С точки зрения конкурентной ситуации для рынка характерна региональность. Она проявляется в том, что в каждом из крупных городов лидерство принадлежит чаще всего местному производителю. Некоторые из таких игроков взяли курс на расширение географии своего присутствия на рынке как за счет модернизации и развития существующих и/или строительства новых мощностей, так и за счет поглощения других игроков.

Стремясь добиться более устойчивого положения на рынке, а также взять под свой контроль всю производственную цепочку, некоторые крупные компании были преобразованы в вертикально интегрированные холдинги. Так, например, ООО «Балтимор- Холдинг» (Санкт- Петербург) располагает собственными сельскохозяйственными угодьями, а в прошедшем году приступило к строительству маслозавода. Другим примером может служить ООО «Группа компаний «Русагро» (Москва).

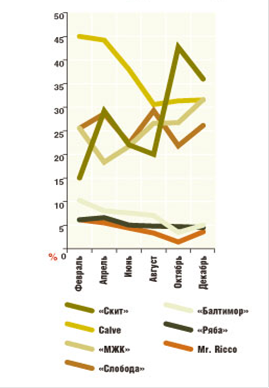

Дальнейшее развитие российского рынка будет происходить в соответствии с уже наметившимися тенденциями. В условиях стабильной макроэкономической ситуации в стране продолжится процесс перетекания спроса в сторону более качественной продукции, что неизбежно приведет к сокращению общего числа участников за счет небольших локальных производств. Отнюдь не исключен приход на российский рынок крупных западных игроков, хотя к настоящему моменту лишь Unilever составляет реальную конкуренцию отечественным компаниям. Интерес представляет и пока не очень заметный сегмент готовых соусов, в том числе на основе майонеза, поскольку его возможный рост в будущем способен оказать существенное влияние на рынок. В настоящее время производители предлагают на рынок майонез нескольких видов, из которых самым известным и популярным является «Провансаль». Многие компании используют это знакомое практически всем россиянам название в качестве наименования своей продукции: «Скит Провансаль» (ООО «Компания Скит», Москва), «Россиянка Провансаль» (ОАО «Московский жировой комбинат») и другие. По итогам первого полугодия 2008 года, майонез такого типа занимал на рынке 45% по объему и 42% по стоимости; меньшая доля в денежном выражении говорит об относительно невысокой средней цене продукции этой категории.

Оливковый майонез, еще недавно считавшийся новым продуктом, также пришелся по вкусу российским потребителям - на него приходилось более 27% рынка в натуральном выражении. Продукция этого сегмента относится к более высокой ценовой категории по сравнению с «Провансалем», хотя некоторые компании позиционируют свои марки майонеза на основе оливкового масла в нижнем ценовом сегменте.

Майонезы со вкусовыми добавками, а также витаминизированные и обогащенные майонезы пока не пользуются спросом у россиян - их доля по объему в первом полугодии 2008 года составляла соответственно 1,7 и 0,03%.

Следует также отметить, что структура рынка по типам продукта существенно различается в исследуемых городах. Например, в Волгограде доля майонеза «Провансаль» в натуральном выражении составляла 31,6%, тогда как в Кирове - более 70%. Оливковый майонез в Кирове не пользуется большим спросом - там ему принадлежит лишь 14% рынка по объему. Аналогичная ситуация наблюдается и в Нижнем Новгороде, где доля оливкового майонеза также составляет 14% общего объема. А вот жители Москвы и Ростова-на-Дону активно потребляют оливковый майонез - в каждом из них доля этого сегмента превышает 30% в натуральном выражении.

На что еще, кроме типа продукта, покупатели обращают внимание при выборе майонеза? С одной стороны, можно сказать, что тип упаковки не является определяющим фактором. В то же время именно упаковка зачастую поддерживает и дополняет имидж торговой марки, вследствие чего майонез представлен в продаже в разнообразной упаковке. Наибольшей популярностью у потребителей пользуется майонез в устойчивом пакете без дозатора - по итогам рассматриваемого периода, на такую продукцию приходилось 39,2% в натуральном и 43,7% в стоимостном выражениях.

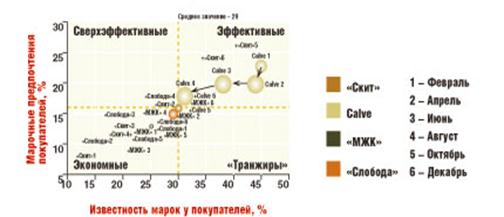

По результатам исследований в восьми крупных городах, в первом полугодии 2008 года на рынке лидировало ЗАО АПИК «Эфко» (Москва). Однако лидерство этого игрока в определенной степени условно, поскольку примерно такие же доли - 10-15% - приходятся на ООО «Скит», ПГ «Петросоюз» (СанктПетербург), ООО «Юнилевер СНГ» (Москва) и холдинг «Балтимор». Интересно, что практически все перечисленные компании имеют в своем портфеле одну основную марку и несколько второстепенных.

Кроме того, значительные доли рынка - немногим менее 10% - занимают ОАО «Московский жировой комбинат» и ОАО «Нижегородский масложировой комбинат», которые располагаются соответственно на шестой и седьмой строчке рейтинга. Этих производителей также можно причислить к группе лидеров.

А вот следующие компании уже заметно уступают названным игрокам - их доли на рынке восьми городов не превышают 5%. Крупнейшими производителями из группы «второго эшелона» являются ОАО «Кировский маргариновый завод» (Киров), ОАО «Новосибирский жировой комбинат» и ОАО «Масложировой комбинат Санкт-Петербурга».

Суммарная доля рынка, занимаемая перечисленной десяткой игроков, составила 87,9% по объему, что могло бы свидетельствовать о высокой степени концентрации на рынке майонеза. Однако это не совсем так. Высокая концентрация наблюдается в каждом из исследованных городов, где суммарная доля первой пятерки производителей колеблется от 70 до 97% в зависимости от региона, однако обеспечивается она разными производителями. То есть лидеры в каждом городе различаются. Исключение составляют только такие гиганты, как «Эфко», «Петросоюз», «Юнилевер СНГ» и «Балтимор», которые благодаря успешной региональной экспансии входят в число крупных игроков сразу в нескольких городах. В отличие от них, например, Московский ЖК имеет сильные позиции только в Москве, а Кировский маргариновый завод вообще можно считать чуть ли не монополистом рынка Кирова и Кировской области, тогда как в других городах его продукция практически не представлена.

Таким образом, в настоящее время в лидирующую группу входят как общероссийские игроки, покрывающие дистрибъюцией значительную часть страны, так и крупные локальные производители, которые в масштабах своего региона занимают очень крепкие позиции - часто их доля на «домашнем» рынке достигает 70-80% в натуральном выражении.

Рейтинг ведущих производителей майонеза по доле рынка в натуральном выражении представлен в таблице 21.

Таблица 21 - Рейтинг ведущих производителей майонеза по доле рынка

| Производитель | Рейтинг |

| ЗАО АПИК «Эфко» (Москва) | 1 |

| ООО «Компания Скит» (Москва) | 2 |

| ПГ «Петросоюз» (Санкт-Петербург) | 3 |

| ООО «Юнилевер СНГ» (Москва) | 4 |

| ООО «Балтимор- Холдинг» (Санкт-Петербург) | 5 |

| ОАО «Московский жировой комбинат» (Москва) | 6 |

| ОАО «Нижегородский масложировой комбинат» | 7 |

| ОАО «Кировский маргариновый завод» (Киров) | 8 |

| ОАО «Новосибирский жировой комбинат» | 9 |

| ОАО «Масложировой комбинат Санкт-Петербурга» | 10 |

Суммарная доля по объему первых 10 производителей 87,9%.

Рейтинг марок в основном повторяет рейтинг крупнейших производителей, поскольку, как уже отмечалось, многие игроки делают упор на работу с одной основной маркой. Лишь две компании в рейтинге представляют две марки: «Петросоюз» - ТМ «Мечта хозяйки» и «Моя семья», а также Нижегородский МЖК ТМ «Ряба» и «Провансаль». Интересно отметить, что в наименовании майонеза этих четырех марок используется название наиболее популярного вида майонеза «Провансаль». Продукция же большинства других брэндов имеет свои оригинальные названия и представлена как в сегменте «Провансаль», так и среди майонеза других типов - оливкового, со вкусовыми добавками и т.п.

При планировании объёма производства продукции большое значение имеет выбор её рациональной структуры. Необходимо иметь достоверную информацию о том, какой продукции отдают предпочтение покупатели, а также на какую группу потребители, с каким уровнем доходов предприятие ориентируется. Самым оптимальным вариантом решения поставленной задачи является проведение полевого рыночного исследования. Как показали результаты исследования, покупатели отдавали предпочтение более дешёвым низкожирным маргаринам (Росинка, Молочный, н/ж). Однако, несмотря на относительно высокую стоимость большим спросом пользуется и Шоколадный маргарин. Очевидно, что его будут использовать в качестве заменителя сливочного масла (в торты, пирожные, на бутерброды). Несмотря на высокую розничную цену жира растительного, кировчане с большим желанием покупают именно этот вид жиров вследствие его прекрасных вкусовых качеств и широкого спектра применения.

При большом количестве поставляемых на российский рынок импортных маргаринов, привлекающих внимание покупателей красочным внешним видом, большое внимание должно уделяться совершенствованию упаковки. Специалисты Кировского маргаринового завода на линии Альфа - Лаваль осуществляют фасовку наливных маргаринов в стаканчики из пленки ПВХ. Мягкие маргарины, в отличие от импортных, абсолютно не содержат консервантов, а благодаря содержанию большого количества жидкого подсолнечного масла, остаются мягкими при любой температуре, так что их можно использовать, достав прямо из холодильника. Эти факторы способствуют сохранению устойчивого спроса на наливные маргарины и должны использоваться при планировании объёма производства.

В настоящее время маргарины выпускаются в упаковке по 200г. (фольга,стаканчик ПВХ), которые пользуются спросом у небольших по размеру семей (1-2 чел.). Кроме того, налажено производство мягких наливных маргаринов под общей маркой «Здрава», включающих Масло «Здрава», Масло «Здрава Аппетитное» и Масло «Здрава Шоколадное», «Сударыня».

Благодаря проведённым маркетинговым исследованиям Кировскому маргариновому заводу удалось значительно расширить рынки сбыта на Севере- Востоке России и в Приморском крае. Многие потребители узнали о высоком качестве Кировских маргаринов благодаря широкомасштабной рекламной кампании. Увеличилось количество заявок и от Московского и Санкт-Петербургского предприятий общественного питания, имеющих собственные масло-жировые комбинаты. Специалистам предприятия следует уделять особое внимание увеличению сроков хранения готовой продукции. Именно такая продукция является сегодня для предприятия самой выгодной, так как дает возможность транспортировать ее на большие расстояния.

В настоящее время основной проблемой Кировского маргаринового завода является высокий процент износа основных производственных фондов (40%). Проведённые работы по реконструкции и техническому перевооружению в основном привели к оснащению современным оборудованием майонезного участка и участка разлива растительного масла. В 1997 году предприятие внедрило в производство маргариновой продукции автоматизированную линию «Джонсон» производительностью 5 т/ч (фасовку). Заключён договор на поставку двух модернизированных линий комплектного мини-завода по производству наливных маргаринов с фирмой «Альфа-Лавалъ» (Швеция).

Похожие работы

... Mr. Ricco, "Балтимор", "Ряба" представляются не совсем удачными и для более эффективного продвижения этих брендов на рынке требуются корректировки - возможно, не только в области рекламы, но и в сфере дистрибьюции. 1.2 Анализ товара - майонеза За последнее время именно Нижегородский масло-жировой комбинат стал самой развивающейся нижегородской компанией, сфера интересов которой простираются ...

... используются для решения тех же задач, что и фокус группы, а именно: - изучение поведения потребителей, их отношения к товарам, компаниям, маркам; - разработка новых продуктов, оценка концепции нового продукта (его упаковки, рекламной кампании и т.п.); - получение предварительной реакции потребителей на различные маркетинговые программы. Глубинное интервью целесообразно использовать вместо ...

0 комментариев