Навигация

Шляхи зниження витрат виробництва

34659

знаков

0

таблиц

0

изображений

4. Шляхи зниження витрат виробництва

Товаровиробникі в умовах конкуренції повинні прагнути до скорочення витрат виробництва або собівартості продукції ( тобто вартості для себе,для даного підприємства). Це зумовлене тим, що зниження собівартості є сновою зниження цін, що в свою чергу, дає змогу підприємцю отримати більштй прибуток. Для зниження витрат, повязаних з використанням основних фондів, необхідно поліпшувати якість машин, устаткування, споруд, зменшувати частку пасивної частини основих фондів (кількість складських приміщень, інших споруд та ін.). Особливо слід дбати про зниження непродуктивних витрат—штрафів, відшкодування збиткі тощо, повязаних з невиконанням підприємством своїх договірних зобовязань. До них відносять також прогули працівників на підприємстві[3.149].

В сучасних ринкових умовах з поширеними кризовими явищами актуальною проблемою є задача прийняття рішень з підвищення рівня прибутковості підприємствами – суб’єктами зовнішньоекономічної діяльності. І тут, крім чинників збільшення обсягів виробництва продукції, просування її на незаповнені ринки висувається проблема зниження витрат на виробництво і реалізацію цієї продукції.

До основних джерел зниження витрат виробництва і реалізації продукції підприємства – суб’єкта зовнішньоекономічної діяльності можна віднести:

– зниження витрат сировини, матеріалів, палива і енергії на одиницю продукції;

– зменшення розміру амортизаційних відрахувань, що припадають на одиницю продукції;

– зниження витрат заробітної плати на одиницю продукції;

– скорочення адміністративних витрат та накладних витрат при експорті та імпорті товарів;

– ліквідація непродуктивних витрат і втрат.

На економію ресурсів значно впливає кількість техніко-економічних чинників. Найбільший вплив мають такі групи внутрішньовиробничих чинників:

– підвищення технічного рівня виробництва;

– удосконалювання організації виробництва і праці;

– зміна обсягу виробництва.

Всі вони призводять до зниження витрат сировини, матеріалів, заробітної плати.

Зменшення витрат сировини і матеріалів досягається за рахунок зниження норм їхнього використання, скорочення відходів і втрат у процесі виробництва і збереження, повторного використання матеріалів, впровадження безвідходних технологій.

На розмір витрат істотний вплив має зміна цін на сировину і матеріали. При їхньому збільшенні витрати зростають, а при зниженні – зменшуються.

Зниження витрат підприємства забезпечується і за рахунок зменшення витрат живої праці на одиницю продукції та темпів зростання його продуктивності відносно темпів зростання середньої заробітної плати.

Значне зниження витрат можна досягти також в результаті застосування прогресивних методів організації виробництва. Прикладом є розроблена в Японії і маюча широке застосування в усьому світі система організації виробництва “just in time“ (точно в строк). Вона знижує витрати виробництва за рахунок бездефектного виготовлення продукції. Сутність її полягає в тому, що комплектуючі вироби, деталі поставляються споживачу у визначене місце, у потрібний час, у необхідній кількості. Якщо попадаються браковані деталі, виробничий процес зупиняється, тому що запасів на робочому місці немає.

Система “just in time “ сприяє зниженню витрат головним чином за рахунок того що:

1. Знижуються витрати на складування і збереження напівфабрикатів як у споживача, так і у виробника. Останній крім того знижує витрати на реалізацію.

2. Має місце забезпечення бездефектного виготовлення продукції постачальником. Підприємства в цих цілях повинні навчати всіх співробітників методам контролю якості, підвищувати відповідальність виробничих робітників за якість, використовувати автоматичні пристрої для контролю якості і т.д. В результаті знижуються витрати виробництва, що пов’язані з повторною обробкою бракованих виробів, споживанням сировини і заробітною платою.

Велику увагу слід приділити таким резервам, як правильний підхід до класифікації та калькулюванню витрат.

Підприємства – суб’єкти зовнішньоекономічної діяльності повинні вміло управляти накладними витратами при експорті та імпорті товарів. Накладні витрати при експорті (імпорті) – це витрати підприємства з перевезення і реалізації товарів, які поділяються на витрати у національній та іноземній валюті. Прямі накладні витрати в національній валюті включаються до собівартості конкретних товарів, непрямі (загальноторгові) не включаються. Це такі витрати як збори за митне оформлення і мито, вартість експортної (імпортної) ліцензії, транспортні витрати до порту експортера (імпортера), фрахтування судна, навантажувально-розвантажувальні роботи, страхування перевезення.

Зниження розміру накладних витрат пов’язане з підвищенням ефективності експорту (імпорту), тому перевірка дотримання підприємством у звітному періоді режиму економії та пошук можливостей їх скорочення є важливим інструментом у підвищенні ефективності всієї діяльності підприємства.

З цією метою здійснюється аналіз витрат звітного періоду у порівнянні з попереднім. В процесі аналізу слід встановити причини зміни величини накладних витрат, відносно обсягу реалізації чи собівартості товарів, а також за окремими видами накладних витрат.

Виділимо основні фактори зміни величини накладних витрат, які слід брати до уваги в процесі аналізу:

– із перевезення товарів: кількість (вага) вантажу, радіус (відстань) перевезення, ставка за перевезення (тариф, фрахт), спосіб та умови перевезення;

– із перевантаження товарів: кількість (вага) вантажу, ставка за перевантаження, надбавка при нестандартних та надважких вантажах;

– зі зберігання товарів: кількість (вага) вантажу, спосіб зберігання, термін зберігання, ставка за зберігання.

В процесі аналізу необхідно мати на увазі, що приріст абсолютного рівня накладних витрат може бути викликаний такими причинами як збільшення кількості реалізованих товарів та зміни розмірів окремих видів витрат на одиницю реалізованих товарів. Зміна відносного же рівня – такими причинами як зміни цін на товари, зрушення у структурі реалізації товарів, зміни величини витрат на одиницю кількості реалізованих товарів.

В підсумку відзначимо, що лише комплексний підхід до управління витратами дозволить знизити їх розмір, підвищити ефективність як зовнішньоекономічної так і господарської діяльності підприємства в цілому[4.110].

Висновки

Отже, можна зробити наступні висновки:

Управління витратами доцільно у всіх сферах діяльності підприємства й має велике значення та цінність для всіх місць виникнення витрат.

Чітка побудована бухгалтерського обліку витрат відповідно до змін, що відбувається в його організації і техніці ведення, підвищує роль обліку як основного засобу одержання достовірної для прийняття економічно обгрунтованих рішень і попереджень ризику у виробничо-господарській діяльності підприємства, у системі оподаткування, у складі балансу, звіту про фінансові результати, різноманітної фінансової звітності тощо.

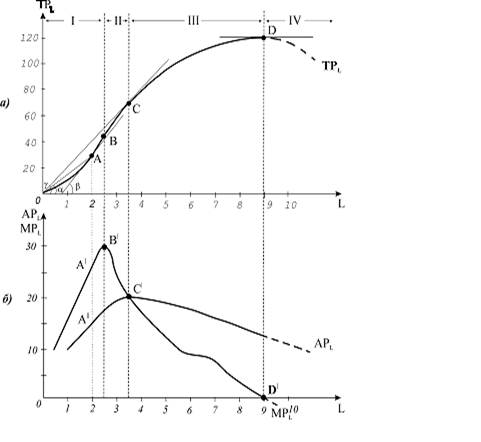

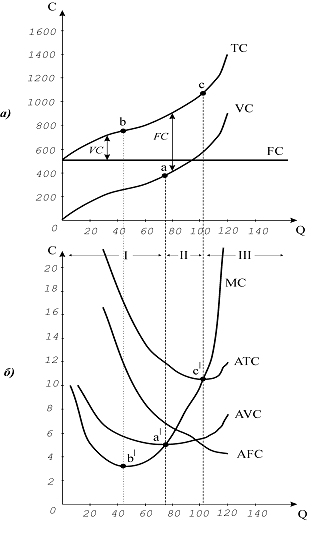

Розмежування витрат виробництва за нетривалий період на постійні та змінні є вихідним пунктом для визначення закону спадної віддачі, або ефективності граничного продукту. Згідно з цим законом, починаючи з певного моменту, послідовне приєднання одиниць змінного, фіксованого ресурсу( наприклад, капіталу) дає обсяг додаткового прибутку, що зменшується в розрахунку на кожну наступну одиницю змиінного ресурсу. Так, при певній кількості обладнання обсяг виробництва буде зростати все повільніше, якщо все більше робітників будуть залучатися до його обслуговування.

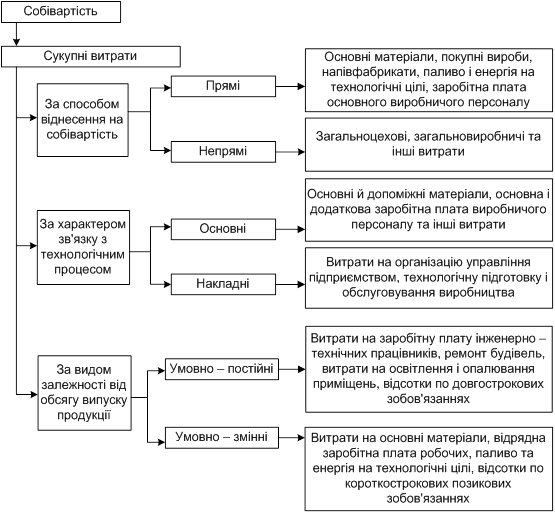

Витрати підприємства можна класифікувати за різними ознаками. Класифікація витрат потрібна для визначення вартості продукції та відповідно для ціноутворення; для визначення собівартості продукції, тобто локальних витрат. Велике значення класифікації затрат в управління ними і перш за все здійснення калькуляції собівартості продукції для різних потреб управління. Оскільки упарвлінські рішення зазвичай спрямовані на перспективу, керівництву насамперед необхідно інформація про очікувані витрати та доходи. У звязку з цим вирізняють очікувані та безповоротні витрати.

Одним із інструментів дослідження ринку й збереження конкурентноспроможності є аналіз фінансово-господарської діяльності підприємства, у т ч. й аналіз його фінансового стану. Порядок і інтрументарій аналізу, який здійснюється з метою прийняття фінансових рішень, визначається самою логікою функціонування фінансового механізму підприємства.

Витрати виробництва як елемент ціни тісно повязані з функціонально-вартісним аналізом. Для того, щоб успішно використовувати ціну, як важіль конкурентної боротьби, виробник повинен весь час шукати шляхи до зниження витрат виробництва. А для цього слід дуже ретельно вивчати всі комплектуючі деталі з метою можливості їхньої консруктивної переробки, стандартизації, використання дешевих технологій. Виявляють деталі та вузли, строк служби, який перевищує строк служби товару вцілому. Це дає можливість організовувати виробнцтво деталей і вузлів зменшиними витратами або збільшити строк придатності товару вцілому.

Функціонально вартісний аналіз дає змогу значно знизити витрати виробництва. А якщо індивідуальна вартість менша, ніж ринкова (суспільно-необхідна), то виробник, реалізуючи товари за ринковами цінами, одержує надлишковий прибуток, який дає йому значні переваги перед конкурентами

Використана література

1.“Політекономія ” С.В. Мочерний, Я.С. Ларіна. М.Київ “Знання ”2006 рік

2.“Мікроекономіка” М.М.Рудий, С.І. Михайлов Навчальний посібник для студентів економічних спеціальностей м. Київ 2005 рік.

3.“Політична економія” С.В. Мочерний. М. Київ “Знання-Прес”2002 рік.

4. Аналіз зовнішньоекономічної діяльності Вічевич А.М., Максимець О.В. Навчальний посібник. – Львів: Афіша, 2004. – 140 с.

5.Бухгалтерський облік:Навчальний посібник.—К.; Алерта 2004 рік.

6.Організація і методика аудиту. Л.П. Кулаковська, Ю.В. Піча. Київ Каравела. 2005 рік.

Похожие работы

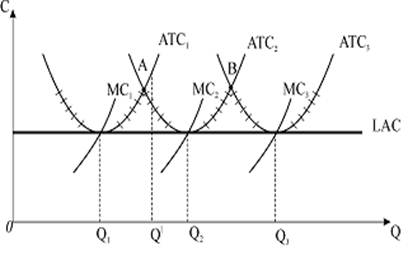

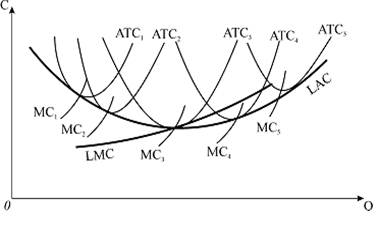

... збитки і буде витіснена з ринку, тому мінімізація середніх витрат складає основне завдання виробничої діяльності фірми. Між середніми сукупними витратами короткострокового і довгострокового періоду існує певний зв’язок. Крива довгострокових середніх витрат будується на основі кривих короткострокових середніх сукупних витрат. Відображаючи дію закону спадної віддачі, короткострокові мають U – поді ...

... ів платежів з відображенням оплат, що фактично відбулися Синтетичний реєстр обліку нарахованих платежів — інші відомості 2.3 Організація аналітичного і синтетичного обліку витрат на виробництво картоплі Синтетичний облік витрат обліку продукції сільського господарства ведуть на рахунку 23 “Виробництво”. Рахунок 23 “Виробництво” призначений для узагальнення інформації про ...

... сорти пшениці виведені ще за часів Радянського Союзу тоді як Європі вирощують пшеницю заввишки 30 см. З яких 25см. Займає колос рослини. Після аналізу структури виробництва продукції, витрат на її виробництво та собівартості і динаміки всіх цих показників ми можемо зробити висновки що досліджуване нами господарство працює на межі збитковості. Продукція даного господарства може бути реалізована ...

... процесі визначення ефективності виробничої діяльності підприємства, вона відображається у вартості виготовленої продукції, виконаних робіт (послуг). Вартісною формою витрат на підготовку виробництва, виготовлення продукції та її збут є собівартість продукції. Собівартість комплексно характеризує використання всіх видів ресурсів підприємства, вона є одним з найважливіших показників ефективності ...

0 комментариев