Методика аналізу собівартості продукції

Загальна економічна оцінка підприємництва

Оцінка фінансової стійкості

Структура витрат по галузям та окремих видах продукції

Динаміка рівня собівартості продукції та тенденції її зміни

Важливо забезпечити комплексний підхід використання техногенних і природних факторів;

Навигация

Формування витрат виробництва та собівартості продукції

Формування витрат виробництва та собівартості продукції

80195

знаков

6

таблиц

5

изображений

ЗМІСТ

ВСТУП

РОЗДІЛ 1. НАУКОВО ТЕОРЕТИЧНІ ОСНОВИ ФОРМУВАННЯ ВИТРАТ ВИРОБНИЦТВА ТА СОБІВАРТОСТІ ПРОДУКЦІЇ

1.1 Поняття витрат та собівартості продукції

1.2 Методика аналізу собівартості продукції

РОЗДІЛ 2. ОЦІНКА ЕФЕКТИВНОСТІ ФОРМУВАННЯ ВИТРАТ У СІЛЬСЬКОГОСПОДАРСЬКОМУ ВИРОБНИЦТВІ

2.1 Загальна економічна оцінка підприємництва

2.2 Структура витрат по галузям та окремих видах продукції

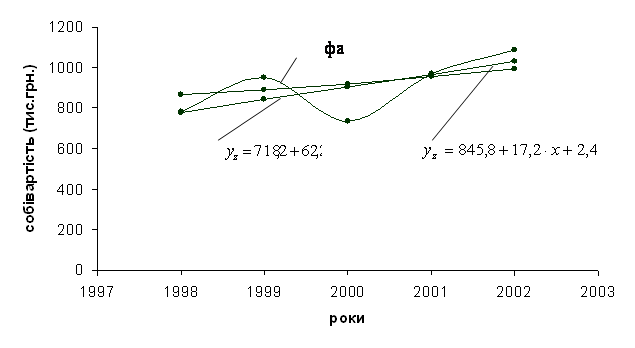

2.3 Динаміка рівня собівартості продукції та тенденції її зміни

РОЗДІЛ 3. НАПРЯМИ ФОРМУВАННЯ РАЦІОНАЛЬНОГО РІВНЯ ВИТРАТ У СІЛЬСЬКОГОСПОДАРСЬКОМУ ВИРОБНИЦТВІ

3.1 Інтенсифікація виробництва

3.2 Обґрунтування зниження резервів собівартості продукції

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Актуальність дослідження полягає у тому одне із провідних місць у системі показників, що характеризують ефективність виробництва, належить собівартості продукції. У ній як у синтетичному показнику відбиваються всі сторони виробничої й фінансово-господарської діяльності підприємства: рівень використання матеріальних, трудових і фінансових ресурсів, якість роботи окремих працівників і керівництва в цілому.

Положенням про склад витрат визначено, що собівартість продукції (робіт, послуг) являє собою вартісну оцінку використаних у процесі виробництва природних ресурсів, сировини, матеріалів, палива, енергії, основних фондів, трудових ресурсів, а також інших витрат на її виробництво.

Визначення собівартості необхідно з багатьох причин, у тому числі для визначення рентабельності окремих видів продукції й виробництва в цілому, визначення оптових цін на продукцію, здійснення внутрішньовиробничого планування, визначення національного доходу в масштабах країни. Собівартість продукції один з основних факторів формування прибутку. Якщо вона підвищилася, то за інших рівних умов розмір прибутку за цей період обов'язково зменшиться за рахунок цього фактора на таку ж величину. Між розмірами величини прибутку й собівартістю існує зворотньо-функціональна залежність. Чим менша собівартість, тим більший прибуток, і навпаки. Собівартість є однією з основних частин господарської діяльності й відповідно одним з найважливіших елементів цього об'єкта управління.

Собівартість характеризує ефективність усього процесу виробництва на підприємстві, оскільки в ній відображаються рівень організації виробничого процесу, технічний рівень, продуктивність праці та ін. Чим краще працює підприємство, ефективніше використовує виробничі ресурси, тим нижча собівартість продукції (робіт, послуг).

У дослідженні процесу становлення собівартості та проблем її розрахунку приділяється багато уваги, оскільки витрати та собівартість продукції є найважливішими показниками функціонування підприємства, особливо на етапі фінансової кризи. Авторами основних робіт присвячених даній темі є українські науковці Череп А. В, Токар Ф.А., Рибалко О.М, Петров В.М., Токар А.В., Мацибора В.І., Особа Н.П., Березівський П.С., Бондур Т.О., Коваленко О.В., Скрипник М.І. та багато інших.

Мета дослідження - обґрунтування концептуальних засад щодо

управління собівартістю продукції та розробка на цій основі рекомендацій методологічного та практичного спрямування, спрямованих на пошук шляхів зниження собівартості продукції в умовах непередбачуваного зовнішнього середовища. Об’єктом дослідження є теоретичні, методико-методологічні та практичні аспекти управління собівартістю підприємства.

Предметом дослідження є ключові фактори успіху, їх роль у системі управління підприємством, процес оволодіння ними та практичне значення.

Для досягнення зазначеної мети нами були поставлені наступні завдання:

1. розглянути сутність собівартості продукції як одного з найважливіших економічних показників діяльності промислових підприємств і об'єднань, охарактеризувавши чотири її види;

2. проаналізувати методи формування собівартості продукції;

3. проаналізувати фактори виробництва, які впливають на формування собівартості продукції;

4. розглянути основні шляхи зниження собівартості продукції на прикладі господарства СВК «Надія»;

5. економічно обґрунтувати ефективність запропонованих заходів.

У данній курсовій роботі ми маємо розглянемо собівартість продукції як важливий узагальнюючий показник, який характеризує ефективність роботи підприємства. У ній відбиваються всі сторони виробничо-господарської діяльності фірми. Чим краще працює підприємство, чим економніше і раціональніше воно використовує власні ресурси, тим нижчою буде собівартість виготовлення продукції.

РОЗДІЛ 1. НАУКОВО – ТЕОРЕТИЧНІ ОСНОВИ ФОРМУВАННЯ ВИТРАТ ВИРОБНИЦТВА ТА СОБІВАРТОСТІ ПРОДУКЦІЇ

1.1 Поняття витрат та собівартості продукції.

Одним із найважливіших показників роботи підприємства та галузі економіки в цілому є собівартість виробництва й собівартість продукції. Для правильного застосування цих показників у господарській практиці необхідно знати економічну природу собівартості, особливості її формування, склад виробничих витрат та шляхи зниження.

Собівартість як економічна категорія, притаманна товарно-грошовим відносинам. Вона виникає тоді, коли всі витрати виробництва стали набирати вартісної форми, тобто коли виникла необхідність підрахувати, скільки коштує виробництво товару і з якою вигодою або збитком він реалізований.

Собівартість продукції являє собою грошовий вираз витрат на виробництво та реалізацію продукції. Це комплексний економічний показник, який об`єднує в собі витрати уречевленої праці, тобто витрати на спожиті засоби виробництва, й витрати живої праці, тобто витрати на заробітну плату робітників підприємств, а також часину чистого прибутку суспільства, яка призначена на соціальне страхування, підтримку потерпілих від Чорнобильської аварії, утримання пенсіонерів, безробітних та медичне страхування.

Собівартість слугує базою ціни товару і її нижчою межею для виробника, щоб забезпечити процес відтворення виробництва. Підприємство не може встановлювати ціну, нижчу за собівартість, бо в такому разі воно матиме збитки.

Собівартість продукції — це виражені в грошовій формі сукупні витрати на підготовку і випуск продукції (робіт, послуг).

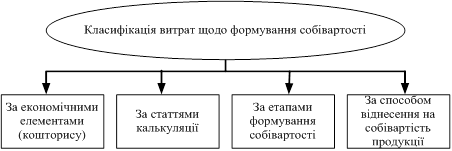

При обчисленні собівартості важливе значення має склад витрат, які до неї входять. Собівартість повинна включати до свого складу витрати необхідної праці, тобто витрати, що забезпечують процес відтворення всіх факторів виробництва (предметів і засобів праці, робочої сили і природних ресурсів), і не включати витрат додаткової праці, що відшкодовуються за рахунок прибутку (див рис1.1).

Рис 1.1 Класифікація витрат щодо формування собівартості

Згідно з зазначеним до собівартості продукції (робіт, послуг) входять витрати на підготовку, освоєння та обслуговування виробництва, охорону праці й безпеку праці, оплату праці та підготовку кадрів, інші витрати.

Витрати на підготовку та освоєння виробництва включають витрати на виготовлення нових видів продукції в період їх освоєння, і витрати, пов'язані з освоєнням нових виробничих цехів, технологічних ліній, удосконаленням технології й організації виробництва [1 c.257].

Обслуговування виробництва містить витрати на забезпечення підприємств сировиною, матеріалами, паливом, енергією, водою, інструментами, іншими засобами та предметами праці. До цієї групи належать витрати, пов'язані з раціоналізацією та винахідництвом, амортизаційні відрахування на відновлення основних фондів, витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції (робіт, послуг).

До витрат на оплату праці та підготовку кадрів входять виплати працівникам, які беруть безпосередню участь у виготовленні продукції (наданні послуг), витрати пов'язані з найманням робочої сили та підготовкою кадрів для підприємства. До інших витрат відносять відрахування на соціальні заходи, плату за оренду тощо [16 c.120].

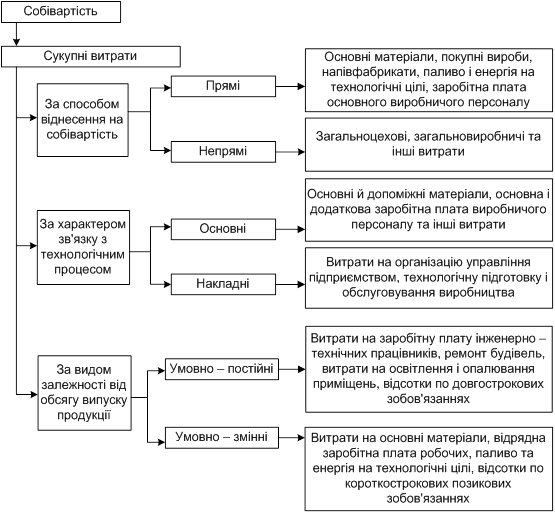

Склад витрат, які входять до собівартості, не є незмінним, він може з тих чи інших практичних міркувань змінюватись. Та за всіх умов собівартість має найповніше відображати витрати на виробництво продукції (робіт, послуг). Витрати також класифікують за способом впливу на собівартість продукції (рис 1.2).

Рис 1.2 Класифікація витрат що впливають на собівартість продукції

Технологічна собівартість включає витрати, пов'язані з технологічним процесом виготовлення продукції. Цехова собівартість охоплює витрати цехів на виготовлення продукції. Виробнича собівартість — це витрати підприємства, пов'язані з процесом виробництва продукції. Фактично виробнича собівартість збігається з цеховою собівартістю.

За тривалістю розрахункового періоду розрізняють собівартість місячну, квартальну, річну, а також індивідуальну собівартість і середньогалузеву. Індивідуальна собівартість відбиває витрати на виготовлення продукції в умовах окремого конкретного підприємства, середньогалузева — відображає витрати на виготовлення однотипної продукції в середньому по галузі.

Індивідуальна собівартість використовується для планування, аналізу та порівняння витрат виробництва окремих підприємств, середньогалузева — головним чином для ціноутворення [11 c.56].

Залежно від часу розрахунку розрізняють: планову собівартість, яку визначають перед початком планового періоду на основі прогресивних норм витрат ресурсів та цін на ресурси, що склались на момент складання плану; фактичну собівартість, яка відображає фактичні витрати на виробництво продукції за даними бухгалтерського обліку; нормативну собівартість, що відбиває витрати на виробництво та реалізацію продукції, розраховані на основі поточних норм витрат ресурсів; кошторисну собівартість, яка характеризує витрати на окремий виріб або замовлення, що виконується в разовому порядку [1 c.264].

Слід розрізняти собівартість продукції (робіт, послуг) і кошторис виробництва. Кошторис виробництва — це витрати підприємства, пов'язані з його основною діяльністю за певний період незалежно від того, відносяться вони на собівартість чи ні. Таким чином, кошторис виробництва і собівартість загального випуску продукції не збігаються.

Витрати, що входять до кошторису виробництва, класифікуються за економічними елементами:

1) матеріальні витрати;

2) витрати на оплату праці;

3) відрахування на соціальні заходи;

4) амортизація основних фондів і матеріальних активів;

5) інші витрати, пов'язані з основною діяльністю [10 c. 34 – 38].

Виробнича собівартість валового випуску продукції розраховується так: із загальної суми витрат вираховуються витрати на роботи та послуги, що не входять до складу виробничої собівартості продукції. Ураховується зміна залишків витрат майбутніх періодів; при збільшенні залишків цих витрат сума приросту віднімається від загальної суми витрат на виробництво, а при зменшенні — додається [3 c128].

Собівартість реалізованої продукції розраховується шляхом збільшення (зменшення) виробничої собівартості продукції на величину зміни витрат у залишках нереалізованої продукції.

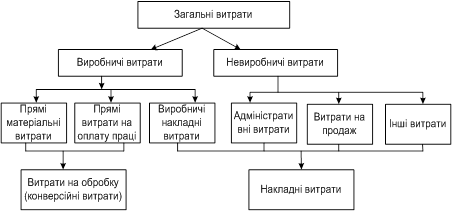

Порядок розроблення кошторису виробництва може бути різним, залежно від розміру підприємства, стану його інформаційної бази та стадії планування. Поелементна класифікація витрат, яку містить кошторис виробництва, дає змогу визначити ресурсну структуру собівартості, що є важливим для аналізу чинників формування та зниження собівартості продукції (рис 1.3).

Рис 1.3 Структура загальних витрат, що використовується у світовій практиці бухгалтерського обліку

Структура собівартості — це поелементний її склад, обчислений у відсотковому відношенні до загальної суми витрат, тобто питома вага різних елементів витрат на виробництво продукції. [8. 90 – 95].

Похожие работы

... собівартість ви пущеної готової продукції). - 90 «Собівартість реалізації» (на виробничу собівартості зданих замовникам робіт, послуг). Розділ 2. Облік собівартості продукції на підприємстві 2.1 Облік витрат виробництва Для обліку витрат виробництва можуть використовуватись рахунки класу 8 "Витрати за елементами" або класу 9 "Витрати діяльності" або класу 8 і 9 одночасно. Рахунки класу ...

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

0 комментариев