Финансовое оздоровление, его экономическая сущность и необходимость в современных условиях

Информационная база, способы её обработки и использования в диагностике кризиса предприятия

Коэффициент текущей ликвидности. Рассчитывается отношением первых трёх групп актива к первым двум группам пассива. Он должен быть больше двух

Процесс финансового оздоровления зао "сибирская птицефабрика"

Анализ имущественного состояния ЗАО "Сибирская птицефабрика"

Оценка активности и эффективности деятельности ЗАО "Сибирская птицефабрика"

Год: ОбА = 49216 тыс. руб. 2002 год: ОбА = 93512 тыс. руб

Год: Вр = 314760 2002 год: Вр = 361800

Определение безубыточного объёма продаж и зоны безопасности ЗАО "Сибирская птицефабрика"

Охрана окружающей среды

Навигация

Определение безубыточного объёма продаж и зоны безопасности ЗАО "Сибирская птицефабрика"

Организация работ по финансовому оздоровлению ЗАО "Сибирская птицефабрика" Омской области

109574

знака

19

таблиц

1

изображение

3.2 Определение безубыточного объёма продаж и зоны безопасности ЗАО "Сибирская птицефабрика"

Безубыточность – такое состояние, когда предприятие не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль.

Зона безопасности предприятия – это разность между фактическим объёмом продаж и затратами. Чем она больше, тем прочнее финансовое состояние предприятия.

Затраты предприятия, связанные с производством и сбытом продукции, подразделяют на постоянные и переменные. Переменные зависят от объёмов производства и реализации продукции, а постоянные нет.

Для определения безубыточного объёма продаж необходимо точное определение суммы постоянных и переменных затрат. Это делается следующим образом. Зная два различных объёма продукции в натуральном выражении и соответствующие им затраты можно определить переменные расходы на единицу продукции делением разницы в затратах, соответствующим двум объёмам продукции, на разницу в этих объёмах продукции в натуральном выражении. Так, в 2007 году объём продукции предприятия составил 77276 ц. Ему соответствует величина затрат на сумму 146070 тыс. руб. В 2008 году объём продукции составил 127801 ц., а затраты 228459 тыс. руб. Тогда величина переменных затрат на единицу продукции составит (228459 – 146070) / (127801 – 77276) = 1630,66 руб./ц.

Сумма постоянных затрат определяется как разница между величиной всех затрат и переменными затратами на весь выпуск продукции, то есть (146070 тыс. руб. – 1630,66 руб./ц.* 77276 ц.) или (228459 тыс. руб. – 1630,66 руб./ц.* 127801 ц.) и составляет 20059 тыс. руб.

Таким образом уравнение затрат для предприятия составит

Y = 20059 тыс. руб. + 1630,66 руб./ц.*х, где(1)

х – объём продукции в натуральном выражении, ц.;

Y – величина затрат на весь объём продукции, тыс. руб.

Определить точку безубыточного объёма продаж можно как графически, так и аналитически. Для этого необходимы следующие данные:

1.Средняя цена реализации 1 ц. продукции = 2032 рублей;

2.Объём реализации = 127801 ц. или 259691,6 тыс. руб.;

3. Переменные затраты на весь объём реализации = 1630,66 руб./ц. *127801 ц. = 208400 тыс. руб.;

4. Постоянные затраты = 20059 тыс. руб.

5.Прибыль от реализации = 259691,6 – 208400 – 20059 = 31172,6 тыс. руб.

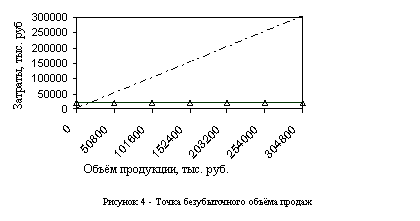

На основании этих данных строим график (рисунок 4), на котором ось Y – эта затраты, тыс. руб., а ось Х – объём реализации в рыночных ценах. На этом графике видно, что линия затрат и выручки пересекается в точке, в которой объём реализации составляет 101,6 млн. руб. то есть реализация продукции на сумму в 101,6 млн. руб. покроет все затраты предприятия на её производство и реализацию.

Но этот метод определения точки безубыточности громоздок (требуется каждый раз строить график) и не даёт большой точности. Это позволяет избежать аналитический способ нахождения точки безубыточного объёма продаж. Аналитически точка безубыточности рассчитывается так:

ТБ = Вр*ПостЗ/МД, где (9)

ТБ – безубыточный объём продаж, тыс. руб.;

ПостЗ – постоянные затраты, тыс. руб.;

МД – маржинальный доход, равный разности между выручкой и переменными затратами, тыс. руб.

Вр – выручка от реализации, тыс. руб.;

ТБ = 259691,6*20059/(259691,6 – 208400) = 101560,6 тыс. руб.

Полученное значение безубыточного объёма продаж примерно совпадает с тем, которое было получено графически. На рис. 4 видно область, находящуюся между линией выручки и затрат – это зона безопасности предприятия. Аналитически она находится так: ЗБ = (Вр – ТБ)*100%/Вр. (10)

ЗБ = (259691,6 – 101560,6)*100%/259691,6 = 60,9%.

Зона безубыточности показывает, что в 2008 году 60,9% продукции предприятия было реализовано сверх безубыточного объёма продаж.

Определение безубыточного объёма продаж способствует оперативному реагированию на изменения рынка, применяется при планировании величины продаж и прибыли. Его необходимо будет учесть при разработке мер по финансовому оздоровлению предприятия.

3.3 Пути финансового оздоровления ЗАО "Сибирская птицефабрика"

Согласно федерального закона "О финансовом оздоровлении сельскохозяйственных товаропроизводителей" от 09.07.2002 года №83-ФЗ ЗАО "Сибирская птицефабрика" может принять участие в программе финансового оздоровления сельскохозяйственных предприятий. Для этого она должна подать заявление в территориальную комиссию, утверждённую в соответствии с постановлением Правительства РФ от 31.10.2002 года №788 и распоряжением Губернатора Омской области от 26.12.2002 года №603 – р.

Основное условие, которое предприятие должно выполнить для участия в программе, - это уплата текущих платежей по налогам, сборам и другим денежным обязательствам в полном объёме в течении трёх месяцев до принятия комиссией решения о предоставлении права на участия в программе, а также отсутствие по нему возбуждённого дела о банкротстве.

В соответствии с постановлением правительства РФ от 30.01.2003 года №52 производится расчёт ряда показателей, служащих основанием отнесения предприятия к той или иной группе финансовой устойчивости. Эти показатели представлены в таблице 6.

Таблица 6 – Показатели финансового состояния ЗАО "Сибирская птицефабрика" за 2008 год.

| Показатели | 2008 год | Оценка в баллах |

| Коэффициент абсолютной ликвидности | 0,18 | 4 |

| Коэффициент критической оценки | 0,57 | 3 |

| Коэффициент текущей ликвидности | 1,59 | 9 |

| Коэффициент обеспеченности собственными оборотными средствами | - | - |

| Коэффициент финансовой независимости | 0,52 | 9,4 |

| Коэффициент финансовой независимости в отношении формирования запасов и затрат | 2,95 | 13,5 |

| Общая сумма балов | 38,9 | |

Полученное количество баллов позволяет отнести ЗАО "Сибирская птицефабрика" к третьей группе финансовой устойчивости, и его вариант реструктуризации долгов заключается в отсрочке погашения долга на шесть лет с последующей рассрочкой погашения долга в течение пяти лет.

С кредиторами должно быть заключено соглашение о реструктуризации долгов (приложение М), в котором указывается размер реструктуризируемой задолженности по основному долгу и начисленным процентам в целом и по отдельным кредиторам с указанием их доли. Так, на 01.01.2009 года ЗАО "Сибирская птицефабрика" имела право провести реструктуризацию задолженности на сумму 32097 тыс. руб. без учёта начисленных штрафов и пеней. Из неё задолженность бюджетам всех уровней составляет 13176 тыс. руб. или 42,7%, задолженность по уплате страховых взносов в государственные внебюджетные фонды – 5070 тыс. руб. или 15,8% и задолженность поставщикам – 13311 тыс. руб. или 41,5%.

В соответствии с третьим вариантом реструктуризации долгов ЗАО "Сибирская птицефабрика" предоставляется отсрочка погашения долга в сумме 32097 тыс. руб. до 2013 года и рассрочка его погашения до 2018 года начиная с 2013 года. При этом плата за отсрочку и рассрочку долга бюджетам и внебюджетным фондам установлена в размере 0,5% годовых, а по долгам поставщикам в размере 1%. В таблице 7 представлен график погашения долгов ЗАО "Сибирская птицефабрика".

Таблица 7 – График погашения долгов ЗАО "Сибирская птицефабрика"

| Сроки реструктуризации долгов | бюджетам и внебюджетным фондам | поставщикам | ||||||

| отсрочка | рассрочка | отсрочка | рассрочка | |||||

| Основно го долга | Размер платы | Основно го долга | Размер платы | Основно го долга | Размер платы | Основно го долга | Размер платы | |

| До 2008 года | 18786 | 563,58 | 13311 | 665,55 | ||||

| 2009 год | 3757,2 | 93,93 | 2662,2 | 133,11 | ||||

| 2010 год | 3757,2 | 75,144 | 2662,2 | 106,488 | ||||

| 2011 год | 3757,2 | 56,358 | 2662,2 | 79,866 | ||||

| 2012 год | 3757,2 | 37,572 | 2662,2 | 53,244 | ||||

| 2013 год | 3757,2 | 18,786 | 2662,2 | 26,622 | ||||

| Итого: | 18786 | 563,58 | 18786 | 279,79 | 13311 | 665,55 | 13311 | 399,33 |

Таким образом, предприятию предоставляется рассрочка погашения долга до 2013 года. при этом плата за отсрочку долга бюджетам и внебюджетным фондам составит 563,58 тыс. руб. за весь период рассрочки, а поставщикам – 665,55 тыс. руб. С 2009 года по 2013 год будет производится уплата основного долга равными частями: в бюджеты и внебюджетные фонды в размере 3757,2 тыс. руб.; поставщикам – 2662,2 тыс. руб. Плата за рассрочку платежа составит 679,12 тыс. руб. всем кредиторам.

В дополнение к соглашению о реструктуризации задолженности должно быть заключено соглашение о списании сумм пеней и штрафов (приложение Н). Общая величина начисленных пеней и штрафов по реструктуризируемой задолженности составляет 15236 тыс. руб., в том числе в бюджеты всех уровней 4101 тыс. руб., во внебюджетные фонды 8473 тыс. руб., поставщикам 2662 тыс. руб. Списание начисленных сумм пеней и штрафов будет производиться пропорционально погашению основного долга, то есть начиная с 2009 года ежегодно будет списываться пени и штрафы на сумму 3047,2 тыс. руб.

Таким образом, участие в программе финансового оздоровления позволит ЗАО "Сибирская птицефабрика" погасить просроченные долги на сумму 32097 тыс. руб. и списать задолженность по начисленным пеням и штрафам на сумму 15236 тыс. рублей.

Выгода от участия в программе финансового оздоровления несомненна. Не участие в данной программе приведёт к необходимости оплаты не только основного долга, но и начисленных пеней и штрафов на сумму 15236 тыс. руб., в то время как плата за отсрочку и рассрочку платежа составит только 1908,25 тыс. руб., то есть будет экономия денежных средств на сумму (15236 – 1908,25) = 13327,75 тыс. руб. Кроме того, отсрочка платежей по долгам даст предприятию время для налаживания постоянной прибыльной деятельности и накопления на будущее резервов для погашения отсроченных долгов.

Похожие работы

... РФ к информационному обществу и электронному правительству, проводимому Мининформсвязи РФ и Институтом развития информационного общества. 2. Социально-экономическое положение Томской области в 2008 году Основная тенденция развития экономики Томской области в 2008 году – сохранение экономического роста на фоне влияния мирового финансового кризиса. Развитие экономики области в течение ...

... пространстве России и ее северных территорий Расположенный в центральной части Западно-Сибирской низменности Ханты-Мансийский автономный округ в настоящее время представляет крупное административно-территориальное образование, являющееся субъектом Федерации и важнейшим по многим демографическим и экономическим параметрам регионом Российского Севера. Это самый крупный по численности ...

... 2.1 Отрасли рыночной специализации 2.1.1 Основные показатели деятельности промышленности Республика Татарстан - одна из наиболее развитых в экономическом отношении республик в Российской Федерации. В последние годы Республика Татарстан стабильно занимает: -1 место в Приволжском федеральном округе по объему валового регионального продукта на душу населения (2006 год) (14 место в России); ...

... положительных результатов кооперативного предпринимательства в зарубежных странах. 2. Как происходят процессы перестройки в кооперативном предпринимательстве в различных странах. 3. Каковы особенности сельскохозяйственной кооперации в различных странах. 4. Сформулируйте основные проблемы развития сельского хозяйства в Европейских странах и странах Юго-Восточной Азии. ...

0 комментариев