Навигация

Политика заработной платы на предприятии

41120

знаков

6

таблиц

0

изображений

1. Политика заработной платы на предприятии

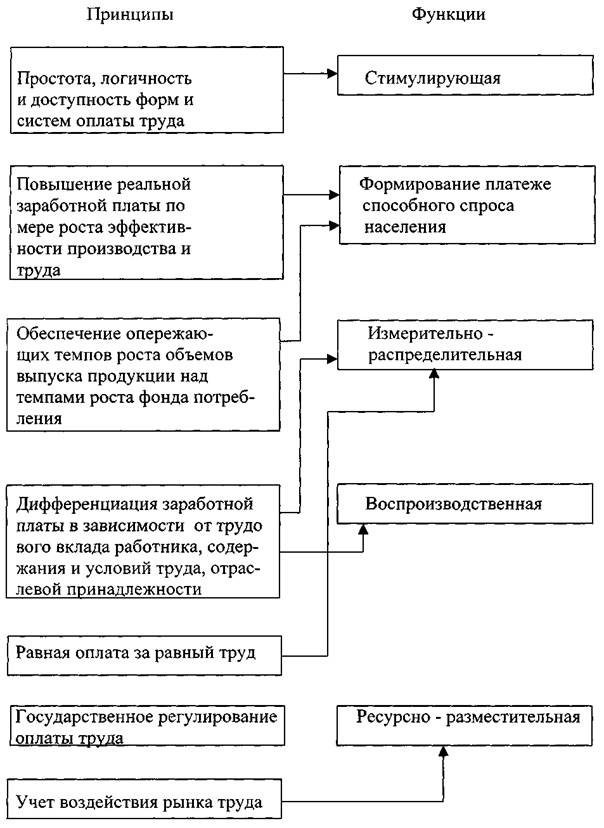

1.1 Состав и структура фонда оплаты труда

В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

Включению в фонд заработной платы, в частности, подлежат:

1) Оплата за отработанное время

- Заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

- Заработная плата, начисленная за выполненную работу работникам по сдельным расценкам. В процентах от выручки от реализации продукции (выполнения работ и оказания услуг);

- Стоимость продукции, выданной в порядке натуральной оплаты;

- Премии и вознаграждения, (включая стоимость натуральных премий), носящие регулярный или периодический характер независимо от источников их выплаты;

- Стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т. п.);

- Ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы;

- Компенсационные выплаты, связанные с режимом работы и условиями труда;

- Выплаты, обусловленные районным регулированием платы труда: по районным коэффициентам за работу в пустынных, безводных местностях и в высокогорных районах, процентные надбавки к заработной плате за стаж работы в районах крайнего Севера, в приравненных к ним местностях и других районах с тяжелыми природно-климатическими условиями;

- Доплаты за работу во вредных или опасных условиях на тяжелых работах

- Доплаты за работу в ночное время;

- Оплата работы в выходные и праздничные дни;

- Оплата сверхурочной работы;

- Оплата работнику за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ, при суммированном учете рабочего времени и в других случаях, установленных законодательством;

- Доплаты работникам, постоянно занятым на подъемных работах, за нормативное время их передвижения в шахте (руднике) от ствола к месту работы и обратно;

- Оплата труда квалифицированных рабочих, руководителей, специалистов предприятий и организаций, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников;

- Комиссионное вознаграждение, в частности, штатным страховым агентам, штатным брокерам;

- Гонорар работникам, состоящим в списочном составе работников редакций газет, журналов и иных средств массовой информации;

- Оплата услуг работников бухгалтерий за выполнение ми письменных поручений работников по перечислению страховых взносов из заработной платы;

- Оплата специальных перерывов в работе;

- Выплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций, с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы;

- Выплата разницы в окладах при временном заместительстве;

- Суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятии, согласно специальным договорам с государственными организациями (на предоставление рабочей силы, например, военнослужащих) как выданные непосредственно этим лицам, так и перечисленные государственным организациям;

- Оплата труда лиц, принятых на работу по совместительству;

- Оплата труда работников не списочного состава;

- Оплата труда лиц, не состоящих в списочном составе работников предприятия (организации), за выполнение работ по гражданским договорам, если расчеты за выполненную работу производятся предприятием с физическими, а не юридическими лицами. При этом размер средств на оплату труда этих физических лиц определяется, исходя за сметы на выполнение работ (услуг) по этому договору и платежных документов;

Оплата услуг (гонорар) работников не списочного состава (за переводы, консультации, чтение лекций, выступление по радио и телевидению и т.д.).

2) Оплата за неотработанное время

- Оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск);

- Оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам;

- Оплата льготных часов подростков;

- Оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях;

- Оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

- Оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей;

- Оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы;

- Суммы, выплаченные за счет средств предприятия, за не проработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации;

- Оплата работникам-донорам за дни обследования, сдачи крови;

- Оплата простоев не по вине работника;

- Оплата за время вынужденного прогула;

- Единовременные поощрительные выплаты;

- Единовременные (разовые) премии независимо от источников их выплаты;

- Вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы);

- Материальная помощь, предоставленная всем или большинству работников;

- Дополнительные выплаты при предоставлении ежегодного отпуска (сверх нормальных отпускных сумм в соответствии с законодательством);

- Денежная компенсация за неиспользованный отпуск;

- Стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций;

- Другие единовременные поощрения, включая стоимость подарков.

3) Выплаты на питание, жилье, топливо

- Стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания и продуктов (в соответствии с законодательством);

- Оплата (полная или частичная) стоимости питания, в том числе в столовых, буфетах, в виде талонов, предоставления его по льготным ценам с или бесплатно (сверх предусмотренной законодательством);

- Стоимость бесплатно предоставленных работникам отдельных отраслей экономики (в соответствии с законодательством) жилья и коммунальных услуг или суммы денежной компенсации за непредставление их бесплатно;

- Средства на возмещение расходов работников по оплате жилья (сверх предусмотренных законодательством);

- Стоимость бесплатно предоставленного работникам топлива.

Похожие работы

... труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе. 2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ» 2.1 Финансовый анализ предприятия Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N ...

... органах Республики; 2) размер уставного фонда предприятия; 3) цель и задачи деятельности предприятия и т.д. 2. Организация учета расчетов по оплате труда 2.1 Виды и формы оплаты труда По особенностям выплат различают основную и дополнительную оплату труда. Основная заработная плата начисляется за явочное на предприятие время, когда работник присутствовал на предприятии. Поэтому ...

... может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71). 4. Анализ заработной платы в ОАО «Надежда».4.1. Краткая характеристика предприятия. 17 сентября 1932 г. бюро Биробиджанского РК ВКП(б) было принято решение о пуске швейной фабрики. Постановлением главы администрации г. Биробиджана ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

0 комментариев