Навигация

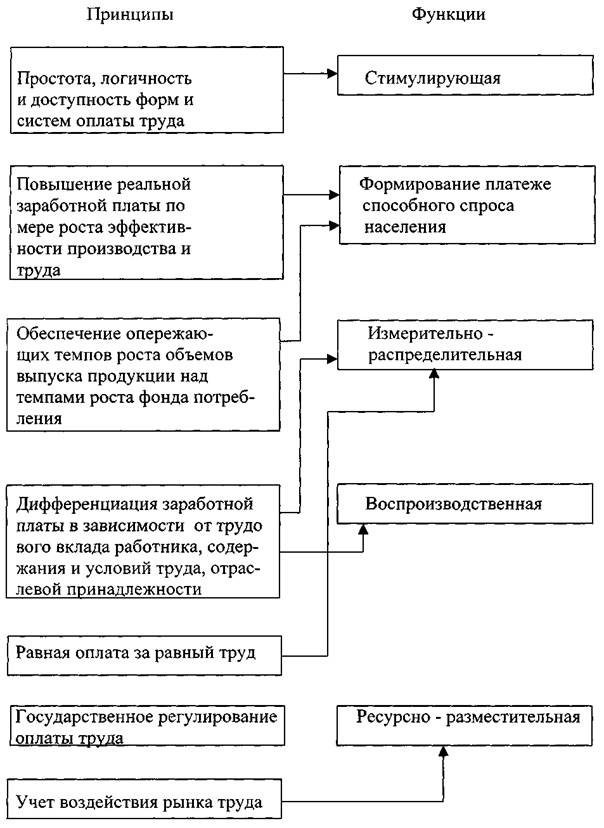

1.4 Формы заработной платы

Важно также провести различие между денежной, или номинальной, и реальной заработной платой.

Номинальная заработная плата — это сумма денег, полученная за час, день, неделю, и т. д.

Реальная заработная плата — это количество товаров и услуг, которые можно приобрести на номинальную заработную плату; реальная заработная плата — это “покупательная способность” номинальной заработной платы. Вполне очевидно, что реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги. Изменения реальной заработной платы в процентном отношении можно определить путем вычитания процентного изменения в уровне цен из процентного изменения в номинальной заработной плате. Так, повышение номинальной заработной платы на 8% при росте уровня цен на 5% дает прирост реальной заработной платы на 3%. Реальная и номинальная заработная плата не обязательно изменяется в одном и том же направлении. Например, номинальная заработная плата может повыситься, а реальная заработная плата в то же самое время — понизиться, если цены на товары возрастают быстрее, чем номинальная заработная плата.

2. Организация оплаты труда на ОАО «Пермский мясокомбинат» 2.1Общие сведения о предприятии

ОАО «Пермский мясокомбинат» - открытое акционерное общество города Перми, основанное именным указом российского императора Александра I в 1823 году.

ОАО «Пермский мясокомбинат» является лидером мясоперерабатывающей отрасли региона. В ассортименте выпускаемой продукции порядка 300 наименований колбасных изделий, полуфабрикатов, мяса и субпродуктов.

Предприятие является коммерческой организацией – юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием, товарный знак (знак обслуживания), расчетный и иные счета в учреждениях банков.

Местонахождение: Российская Федерация, 614600, Пермский край, г. Пермь, ул. Дзержинского 31.

Предприятие осуществляет следующий вид деятельности:

- производство мяса;

- производство колбасных изделий;

- производство колбас.

Целью деятельности предприятия является производство продукции направленное на извлечение прибыли.

Размер уставного фонда: 825000 рублей.

Персонал предприятия составляют все работники, участвующие своим трудом в его деятельности на основе трудового договора, контракта, а также других форм, регулирующих трудовые отношения работника с Предприятием. Трудовые отношения на предприятии регулируются законодательством РФ.

Ответственность за организацию, состояние и достоверность бухгалтерского учета, своевременное предоставление отчетности в соответствующие органы несет директор.

Предприятие хранит по месту нахождения следующие документы:

- решение о создании предприятия;

- устав предприятия;

- свидетельство о государственной регистрации;

- приказы директора.

Списочная численность персонала предприятия на 01.01.2006 г. – 864 единицы работников, среднесписочная – 785, в том числе промышленно-производственного персонала – 736.

На предприятии линейно-функциональная структура управления.

Данная структура позволяет обеспечить, во-первых, высокий уровень специализации управленческой деятельности в определенных, конкретных сферах, что обеспечивает высокое качество и высокую эффективность принимаемых специализированных управленческих решений; во-вторых, охватывает все сферы деятельности; в-третьих, максимально адаптирована к разнообразным требованиям и условиям производства.

Работу основного производства обеспечивают отделы главного механика и главного энергетика, а также транспортный цех.

На внутреннем рынке потребителями продукции предприятия являются промышленные и торговые предприятия, учреждения и организации коммерческие торговые и производственные.

2.2 Документальное оформление, формы и системы оплаты труда предприятия

ОАО «Пермский мясокомбинат» осуществляет экономическую политику в области заработной платы, руководствуясь следующими основными государственными нормативными документами: Законом РФ “О предприятиях”; Трудовым кодексом РФ; Декретами и указами Президента РФ; Постановлениями Совета Министров РФ; Постановлениями Министерства труда и социальной защиты РФ.

Единым тарифно-квалификационным справочником работ и профессий рабочих, Квалификационным справочником должностей руководителей, специалистов и служащих.

Основой формирования всей заработной платы является тарифная ставка I разряда, установленная в организации. По состоянию на 01.01.2006 года размер действующей тарифной ставки первого разряда составляет 77000 рублей.

Действующая тарифная сетка предприятия включает 23 тарифных разряда и имеет соотношения межразрядных коэффициентов, представленные в таблице 1:

Таблица 1. Действующая тарифная сетка предприятия на 01.01.2006 г.

| Категории промышленно-производственного персонала | Разряды | Межразрядные коэффициенты |

| Директор предприятия и руководители структурных подразделений | 16-23 | С 6-го по 23-ий - 1,07 |

| Руководители подразделений административно-хозяйственного обслуживания | 10-12 | |

| Специалисты | 11-15 | |

| Служащие | 6-10 | |

| Рабочие | 1-8 | С 1-го по 3-ий - 1,16 С 3-го по 6-ой - 1,10 |

В ОАО «Пермский мясокомбинат» применяются две формы оплаты труда: сдельная - оплата за каждую единицу продукции или выполненный объём работ и повремённая – оплата за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой.

Численность рабочих со сдельно-премиальной системой оплаты труда в общей численности промышленно-производственного персонала за 2005 год составляет:

- основное производство – 322 человека, в том числе женщины 280 человек;

- отдел главного механика – 30 человек;

- отдел главного энергетика – 8 человек.

На долю рабочих с повремённо-премиальной системой оплаты труда в общей численности промышленно-производственного персонала приходится:

- основное производство -14 %, в том числе женщины – 10,9 %;

- отдел главного механика - 5 %;

- отдел главного энергетика – 8 %;

- управление - 17,4 %.

За работу в вечернюю смену работникам предприятия установлены доплаты в размере 20 % от часовой тарифной ставки (оклада); 40 % часовой тарифной ставки (оклада) за каждый час работы в ночное время; 55 % часовой тарифной ставки (оклада) за каждый час работы в ночное время основным рабочим производства.

Премирование руководителей, специалистов и служащих, непромышленной группы, рабочих управления, работников вспомогательных подразделений фабрики, работников отдела технического контроля, рабочих отдела главного механика и энергетика производится на основании Положения о премировании этих категорий работников в размере 25 % тарифной ставки (оклада) при условии выполнения показателя “прибыль от реализованной продукции (работ, услуг)”.

Премирование рабочих основного производства производится на основании Положения о премировании рабочих основного производства и при условии выполнения показателей, приведенных в таблице 2:

Таблица 2. Показатели премирования рабочих основного производства.

| Показатели | Рабочие- сдельщики, % | Рабочие-повременщики, % |

| Прибыль от реализованной продукции | 15 | 30 |

| Выполнение планового задания по качеству выпущенной продукции | 15 | - |

| Выполнение технически обоснованных норм выработки | 5 | - |

Премия начисляется за фактически отработанное время на сумму сдельного и повременного заработка и относится на себестоимость продукции.

Руководителям, специалистам и служащим за высокие достижения в работе, сложность и напряжённость труда, профессиональное мастерство установлены надбавки в размере от 10 до 50 % должностного оклада (ставки).

Наряду с системой премирования действует система депремирования. Показатели депремирования разработаны отдельно для ИТР, рабочих основного и вспомогательного производства, рабочих непромышленной группы, рабочих управления, что повышает ответственность работников за результаты труда, усиление дисциплины в коллективе.

3.Анализ фонда заработной платы на ОАО «Пермский мясокомбинат»

Численность рабочих со сдельно-премиальной системой оплаты труда в общей численности промышленно-производственного персонала за 2005 год составляет:

- основное производство – 322 человека, в том числе женщины 280 человек;

- отдел главного механика – 30 человек;

- отдел главного энергетика – 8 человек.

Несмотря на абсолютный рост средств на оплату труда в составе себестоимости продукции их доля в общем фонде заработной платы по сравнению с предыдущим годом снизилась на 0,12 %, в то время как удельный вес выплат за счёт чистой прибыли в общем фонде заработной платы по сравнению с прошлым годом увеличился на 0,12 %.

Эту тенденцию можно считать благоприятной для предприятия, так как увеличение материального стимулирования труда за счет прибыли, способствует улучшению социального положения работников, следовательно, и увеличению производительности их труда и заинтересованности в конечных результатах работы.

Анализируя структуру фонда заработной платы по направления использования, можно отметить, что наибольший удельный вес занимает заработная плата за выполненную работу и отработанное время 63,1 %, в составе которой доля выплат по сдельным расценкам составляет 33,89 % и по тарифным ставкам и окладам 63,6 % фонда заработной платы.

Второй по величине частью фонда заработной платы являются поощрительные выплаты независимо от источника, доля которых увеличилась по сравнению с предыдущим годом на 6,21 % и составила в отчетном периоде – 20,27 %. Среди поощрительных выплат более половины занимают надбавки и доплаты за профессиональное мастерство, классность, стаж и так далее. Удельный вес, которых по сравнению с 2004 годом уменьшился на 30,07 % и составил 50,55 % в отчетном периоде. Выплаты компенсирующего характера составили 8,03 % в общем фонде заработной платы, и по сравнению с прошлым годом их удельный вес увеличился на 1,17 %.

Выплаты за неотработанное время составили 8,59 % в структуре фонда оплаты труда, по сравнению с прошлым годом значительно снизилась и их доля - на 10,82 %.

Изменение структуры фонда заработной платы по видам выплат отражено на рисунке 1:

В дальнейшем, анализируя использование фонда заработной платы, целесообразно изучить выполнение плана и динамику фонда заработной платы в разрезе основных групп и категорий персонала. Исходные данные для анализа представим в форме таблицы 4:

Таблица 4. Фонд заработной платы в разрезе основных групп и категорий персонала (в тысячах рублей).

| Показатели

| Факт 2004 года | Факт 2005 года | Отклонение фактических показателей 2005 года от 2004 года | |||

| Абсолют. сумма | % к итогу | Абсолют. сумма | % к итогу | Абсолют. сумма | %-ные пункты | |

| Промышленно- производственный персонал В том числе - рабочие - служащие из них: - уководители - специалисты Непромышленный персонал Несписочный состав | 1390294 991039 399255 221220 167552 91860 650 | 93,76 66,84 26,92 15,0 11,3 6,2 0,04 | 1517576 1129488 388088 219518 162692 81117 1157 | 94,83 70,60 24,25 13,7 10,2 5,1 0,07 | 127282 138449 -11167 1702 -4860 -10743 507 | 1,07 3,76 -2,67 -1,3 -1,1 -1,1 0,03 |

| ФЗП всего персонала | 1482804 | 100 | 1599850 | 100 | 117046 | * |

На основании данных таблицы 4 можно сделать вывод, что заработная плата всех категорий персонала по сравнению с 2004 годом возросла.

В целом фонд заработной платы увеличился на 117 046 тысяч рублей.

Наибольший удельный вес (70,6 %) в общем фонде заработной платы занимает фонд оплаты труда рабочих.

Доля заработной платы служащих снизилась на 2,67 %,в том числе доля заработной платы руководителей снизилась на 1,3 %, специалистов – на 1,1 %. Снизилась так же доля оплаты труда непромышленного персонала на 1,1 %. Структура фондов заработной платы в разрезе основных групп персонала отражена на рисунке 3:

Проанализируем фонд заработной платы по структурным подразделениям на ОАО «Пермский мясокомбинат».

Исходные данные для анализа представлены в таблице 5:

Таблица 5. Фонд заработной платы по структурным подразделениям

| Структурные подразделения | Факт 2004 года | Факт 2005 года | Отклонения фактических показателей 2005от 2004 года | |||

| Абсолют. сумма, тыс. руб. | % к итогу | Абсолют. сумма, тыс. руб | % к итогу | Абсолют. сумма, тыс. руб. | %-ные пункты | |

|

Отдел главного энергетика Отдел главного механика Управление | 741916 165836 137684 344846 | 53,36 11,93 9,90 24,80 | 811357 187000 158925 360294 | 53,46 12,32 10,47 23,74 | 69441 21164 21241 15448 | 0,1 0,39 0,57 -1,06 |

| Всего фонд заработной платы | 1390294 | 100 | 1517576 | 100 | 127282 | - |

По данным таблицы 5 можно сделать вывод о том, что заработная плата 2005 года по всем структурным подразделениям по сравнению с 2004 годом изменилась незначительно. Наибольший удельный вес 53,46 % в общем фонде заработной платы занимает фонд оплаты труда работников основного производства, по сравнению с прошлым годом ее доля увеличилась на 0,1%.

На втором месте находится доля оплаты труда управленческого персонала 23,74 %, по сравнению с прошлым годом она уменьшилась на 1,06 %.

Доля оплаты труда по отделу главного механика составляет 10,47 % и увеличивается в отчетном году на 0,57 %, доля оплаты труда отдела главного энергетика составляет 12,32 % и увеличивается на 0,39 %.

В заключение анализа фонда заработной платы необходимо оценить эффективность использования средств на оплату труда. Для анализа составим таблицу 6:

Таблица 6. Показатели эффективности использования фонда заработной платы на ОАО «Пермский мясокомбинат».

В тысячах рублей

| Показатели | год | Отклонение | |

| 2004 | 2005 | ||

| Объем производства | 6286311 | 6519117 | 232806 |

| Выручка от реализации | 7715564 | 8459116 | 743552 |

| Сумма валовой прибыли | -194938 | 99524 | 294462 |

| Фонд заработной платы ППП | 1390294 | 1517576 | 127282 |

| Производство продукции на рубль заработной платы 1/4 | 4,52 | 4,30 | -0,22 |

| Выручка на рубль заработной платы 2/4 | 5,55 | 5,57 | 0,02 |

| Сумма валовой прибыли на рубль заработной платы 3/4 | - | 0,066 | 0,066 |

Как видно из таблицы 6, объем производства продукции в сопоставимых ценах на рубль заработной платы ППП снижается, остальные показатели очень незначительно, но все, же увеличиваются. Рассмотренная динамика говорит о повышении эффективности использования фонда заработной платы в 2005 году по сравнению с 2004 годом. В результате можно сделать вывод, что значительное сокращение сотрудников на предприятии позволило выйти на положительный финансовый результат и несколько повысить эффективность использования трудовых ресурсов.

Заключение

На основе проведенного в курсовой работе анализа можно сделать следующие выводы:

В структуре фонда заработной платы наибольший удельный вес занимает заработная плата за выполненную работу и отработанное время 63,1 %, второй по величине частью фонда заработной платы являются поощрительные выплаты независимо от источника, доля которых увеличилась по сравнению с предыдущим годом на 6,21 % и составила в отчетном периоде – 20,27 %, выплаты компенсирующего характера составили 8,03 % в общем фонде заработной платы, и по сравнению с прошлым годом их удельный вес увеличился на 1,17 %, выплаты за неотработанное время составили 8,59 % в структуре фонда оплаты труда, по сравнению с прошлым годом значительно снизилась и их доля - на 10,82 %;

Заработная плата всех категорий персонала по сравнению с 2004 годом возросла. В целом фонд заработной платы увеличился на 117 046 тысяч рублей. Наибольший удельный вес (70,6 %) в общем фонде заработной платы занимает фонд оплаты труда рабочих.

Общее влияние на фонд заработной платы промышленно-производственного персонала составило 10 606 868 рублей. Решающее воздействие на динамику фонда заработной платы промышленно-производственного персонала оказал значительный темп роста заработной платы рабочих – 157,8 %. И в результате, несмотря на значительное сокращение численности всех категорий промышленно-производственного персонала, сумма фонда заработной платы ППП возросла.

Выявленная динамика эффективности использования средств на оплату труда говорит о повышении эффективности использования фонда заработной платы в 2005 году по сравнению с 2004 годом. В результате можно сделать вывод, что значительное сокращение сотрудников на предприятии позволило выйти на положительный финансовый результат и несколько повысить эффективность использования трудовых ресурсов.

Темп роста заработной платы основных рабочих опережает темп роста производительности труда. В результате происходит перерасход заработной платы, рост себестоимости и соответственно уменьшение суммы прибыли.

На основании выводов можно привести следующие рекомендации:

В целях повышения эффективности использования средств на оплату труда необходимо провести комплекс мер, направленных на рост производительности труда. В числе основных мероприятий можно рассматривать:

- совершенствование нормирования труда на основе всестороннего анализа его состояния по цехам, участкам, видам работ и профессиям рабочих и пересмотра устаревших норм труда;

- тщательный анализ и пересмотр (других) выплат за выполненную работу и отработанное время (совместительство, выполнение обязанностей временно отсутствующего работника, ученические, расширение зоны обслуживания и другие), повышение требований к условиям их установления;

- пересмотр размеров и условий установления доплат за совмещение профессий (должностей) и надбавок к тарифным ставкам и окладам рабочих за профессиональное мастерство. В этих целях должны быть повышены требования к условиям их установления: уточнение показателей, шкал дифференциации размеров доплат и надбавок, а также улучшен порядок их применения;

- анализ поощрительных выплат (регулярные выплаты стимулирующего характера, включая денежную помощь (компенсацию) всем или большинству работников ежемесячно), отдельных выплат социального характера и других выплат, составляющих заработную плату.

- пересмотр систем премирования работников предприятия;

1 ТК РФ Ст.129

Похожие работы

... труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе. 2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ» 2.1 Финансовый анализ предприятия Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N ...

... органах Республики; 2) размер уставного фонда предприятия; 3) цель и задачи деятельности предприятия и т.д. 2. Организация учета расчетов по оплате труда 2.1 Виды и формы оплаты труда По особенностям выплат различают основную и дополнительную оплату труда. Основная заработная плата начисляется за явочное на предприятие время, когда работник присутствовал на предприятии. Поэтому ...

... может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71). 4. Анализ заработной платы в ОАО «Надежда».4.1. Краткая характеристика предприятия. 17 сентября 1932 г. бюро Биробиджанского РК ВКП(б) было принято решение о пуске швейной фабрики. Постановлением главы администрации г. Биробиджана ...

... время с 22 часов до 6 •-часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка. Размер ...

0 комментариев