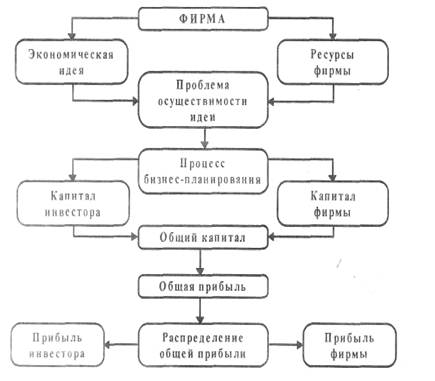

Обоснование производственной мощности

Экономическая часть

Организация заработной платы и численности работников

Определение величины заработной платы на 1 работника в месяц

Составление сметы расходов

Определение объема продукции в т очке безубыточности с помощью формулы

Определение индекса рентабельности

Навигация

Составление сметы расходов

Расчет эффективности предприятия по изготовлению полиэтиленовых труб

30863

знака

14

таблиц

3

изображения

3.3.2 Составление сметы расходов

Таблица 6 – Смета расходов по содержанию и эксплуатации оборудования

| Статьи расходов | Тыс.руб. | Примечание |

| 1 | 3 | 4 |

| 1. Содержание и расходы по эксплуатации производственного оборудования и транспорта: | ||

| 1.1 З/плата вспомогательных рабочих | 252,00 | таблица 4 |

| 1.2 Начисление на з/плату | 89,71 | 35,6 % от строки 1.1 |

| 1.3 Смазочные и обтирочные материалы | 226,80 | 90% от строки 1.1 |

| Итого (строка 1) | 568,51 | |

| 2. Текущий ремонт оборудования, стоимость материалов, запасных частей | 38,40 | 8% от стоимости оборудования |

| Итого (строка 2) | 38,40 | |

| 3. Амортизация производственного оборудования, аппаратуры | 54,50 | таблица 2 |

| Итого (строка 3) | 54,50 | |

| Итого (строки 1-3) | 661,41 | |

| 4. Перемещение грузов, возмещение износа малоценных и быстро изнашивающихся инструментов | 99,21 | 15% от суммы расходов по статьям 1-3 |

| Итого по смете (строки 1-4) | 760,62 | |

| На 1 шт. Выпускаемой продукции | 0,25 |

Значение пункта 1.1 я вычислила из Таблицы 4 путем сложения з/платы всех вспомогательных рабочих = 84 +168 = 252 тыс.руб.

Значение пункта 1.2 – это 35,6% от з/платы вспомогательных рабочих. Формула выглядит следующим образом: 252 * 0,356 = 89,71 тыс.руб.

Значение пункта 1.3 – это 90% от з/платы вспомогательных рабочих. Формула имеет вид: 252 * 0,9 = 226,8 тыс.руб.

Пункт 2 я рассчитывала по формуле, в которой от стоимости оборудования я взяла 8%. Формула выглядит так: 480 * 0,08 = 38,4 тыс.руб.

Для заполнения значения пункта 3 я использовала данные об амортизации оборудования, которая составляет 54,5 тыс.руб.

Итого (строка 1, 2, 3) – это соответственно сумма значений всех подпунктов пункта 1, 2 и 3. А строку ИТОГО (строки 1-3) я рассчитала путем сложения строк

Итого (строка 1, 2, 3).

Пункт 4 я вычислила по формуле: 661,41 * 0,15 = 99,21 тыс.руб.

Строку Итого по смете я получила путем суммирования всех 4-ех строк Итого.

И, наконец, строку На 1 шт. выпускаемой продукции я рассчитала по формуле, где значение Итого по смете поделила на годовой выпуск: 760,62 / 3000 = 0,25 тыс.руб.

Таблица 7 – Смета цеховых расходов

| Статьи расходов | Сумма, тыс.руб. | Примечание |

| 1 | 2 | 3 |

| 1. Заработная плата: | Таблица 4 | |

| 1.1 ИТР | 1416,00 | |

| 1.2 МОП | 144,00 | |

| Итого (строка 1) | 1560,00 | |

| 2. Начисление на заработную плату | 555,36 | 35,6% от строки 1 |

| 3. Содержание зданий и сооружений | 82,20 | 6% от стоимости зданий |

| 4. Текущий ремонт зданий и сооружений | 34,25 | 2,5% от стоимости зданий |

| 5. Амортизация производственных зданий и сооружений | 63,06 | таблица 1 |

| 6. Расходы коммунальных услуг | 110,00 | |

| 7. Износ малоценного и быстроизнашивающегося инвентаря | 18,00 | 12,5% от строки 1.2 |

| Итого по смете (строки 1-7) | 2422,87 | |

| На 1 шт. Выпускаемой продукции | 0,81 |

Значения пунктов 1.1 и 1.2 я взяла из данных таблицы 4. В строке Итого (строка 1) просуммировала эти значения.

Значение пункта 5 из таблицы 1.

Расходы на коммунальные услуги равны 110 тыс. рублей.

Остальные ячейки я рассчитывала по формуле, в которых брала проценты в соответствующих клетках слева:

- пункт 2: 1560 * 0, 356 = 555,36 тыс.руб.

- пункт 3: 1370 (стоимость зданий) * 0,06 = 82,2 тыс.руб.

- пункт 4: 1370 * 0,025 = 34,25 тыс.руб.

- пункт 7: 144 * 0,125 = 18 тыс.руб.

В строке Итого по смете я просуммировала значения все 7-ми строк.

А чтобы рассчитать сколько цеховых расходов приходится на 1 шт. выпускаемой продукции, я разделила значение строки Итого по смете на годовой выпуск. Т.е.

2422,87 / 3000 = 0,81 тыс.руб.

Таблица 8 – Калькуляция себестоимости продукции

| Статьи калькуляции | Затраты в тыс.руб. | Примечание | |

| На единицу продукции | На годовой объем | ||

| 1 | 2 | 3 | 4 |

| 1. Сырьё, материальные ресурсы и энергия | 0,02 | 68,10 | таблица 5 |

| 2. Заработная плата основных производственных рабочих | 0,40 | 1200,00 | таблица 4 |

| 3. Начисления на заработную плату | 0,12 | 360,00 | 30,00% |

| Итого переменные издержки (строка 1-3) | 0,54 | 1628,10 | |

| 4. Расходы по содержанию и эксплуатации оборудования | 0,19 | 568,51 | таблица 6 |

| 5. Цеховые расходы | 0,81 | 2422,87 | таблица 7 |

| Итого цеховая себестоимость | 1,54 | 4619,48 | |

| 6. Прочие производственные расходы | 0,19 | 577,44 | 12,5% от цеховой себестоимости |

| Итого себестоимость производства | 1,73 | 5196,92 | |

| 7. Внепроизводственные расходы | 0,05 | 155,91 | 3% от себестоимости производства |

| Итого постоянные издержки (строки 4-7) | 1,24 | 3724,72 | |

| Итого полная себестоимость | 1,78 | 5352,82 | |

Первым делом, я заполнила данные столбца 3, т.е. затраты на годовой объем, а затем путем деления этих данных на годовой объем производства, я получила затраты на единицу продукции.

Затраты на годовой выпуск сырья, материальных ресурсов и энергии указаны в таблице 5, з/плата основных производственных рабочих в таблице 4.

Начисления на з/плату – это 30% от з/платы основных рабочих. Формула выглядит следующим образом: 1200 * 0,3 = 360 тыс.руб.

В строке Итого переменные издержки, я просуммировала 3 соответствующих пункта.

Расходы по содержанию и эксплуатации оборудования указаны в таблице 6, а цеховых расходов – в таблице 7.

В строке Итого цеховая себестоимость я просуммировала данные строки Итого переменные издержки, а так же пункта 4 и 5. То есть: 1628,1 + 568,51 + 2422,87 = 4619,48 тыс.руб.

Прочие производственные расходы – это 12,5% от цеховой себестоимости. Формула имеет вид: 4619,48 * 0,125 = 577, 44 тыс.руб.

Итого себестоимость производства – это сумма цеховой себестоимости и производственных расходов: 4619,48 + 577,44 = 5196,92 тыс.руб.

Внепроизводственные расходы вычисляются, как 3% от себестоимости производства:

5196,92 * 0, 03 = 155, 91 тыс.руб.

В строке Итого постоянные издержки я просуммировала значения пунктов 4, 5, 6, 7.

И, наконец, Полная себестоимость = себестоимость производства + внепроизводственные расходы = 5210,75 + 156,32 = 5367,07 тыс.руб.

3.4 Построение и анализ графика безубыточности

В состав полной себестоимости на весь проектируемый объем производства – ТС входят постоянные расходы – FC и переменные расходы – VC.

ТС = FC + VC

5352,82 = 3724,72 + 1628,10

Оптовая цена берется на 25% выше, чем себестоимость продукции. Отсюда:

Ц = 1,79 * 0,25 = 2,23 тыс.руб.

С помощью оптовой цены рассчитаем выручку:

TR = Ц * Q

Ц – оптовая цена

Q – объем производства

TR = 2,23 * 3000 = 6690 тыс.руб.

Похожие работы

... Наименование источников информации, по которым проводился поиск Научно-техническая документация Патентная документация Способы изготовления полиэтиленовых труб Совершенствование технологии производства полиэтиленовых газопроводных труб для повышения качества продукции РФ МПК6 F16L 9/08 - 9/12 МПК7 B29D 23/00 Реферативный журнал «Химия. Технология полимерных материалов». ...

... 2000 – №20, 2006 www.fips.ru с 1995 по 2006 года 1.3 Характеристика исходного сырья, вспомогательных материалов и готовой продукции Качественные показатели полиэтилена низкого давления марки 277–73 соответствуют ГОСТ 16338–85 [33, 34] и приведены в таблице 1.3. Таблица 1.3 № п/п Наименование показателя Значение показателей 1 Плотность, г/см3 0,958–0,964 2 Показатель ...

... , или, другими словами, устройство настенных вводов. Правда, возможность устройства настенных вводов в большой степени зависит от грунтовых условий. Преимущество вводов газопроводов из полиэтиленовых труб заключается в исключении риска разрушения стальных участков от действия электрохимической коррозии. К недостаткам можно отнести опасность механических повреждений и повреждений от теплового ...

... 10. Напильник 11. Пленка полиэтиленовая 12. Ножницы ЗТН-57 13. Линейка металлическая L=1000мм ГОСТ 427-75 3. Бизнес-план 3.1. Титульный лист Бизнес-план на программу: ПРОИЗВОДСТВО СТЕКЛОПЛАСТИКОВЫХ ТРУБ НА БАЗЕ МУП «ЭНЕРГОСЕТИ» Исполнитель: Муниципальное унитарное предприятие «Энергосети» Адрес: 624200, Свердловская область, г. Лесной, ...

0 комментариев