В зависимости от наличия основной тенденции изучаемого процесса ряды динамики подразделяются на стационарные и нестационарные

Метод относительных чисел. Этот метод применяется для анализа сезонности тех рядов динамики, развитие общей тенденции которых происходит равномерно

Ошибку выборки средней выручки от продажи продукции и границы, в которых она будет находиться в генеральной совокупности

На основании разработочной таблицы строим ряд распределения

Предприятий или 26,7% имеют выручку от продажи продукции - от 51 до 66 млн. руб

Навигация

Предприятий или 26,7% имеют выручку от продажи продукции - от 51 до 66 млн. руб

Статистическое изучение сезонности реализации товаров и услуг

33776

знаков

9

таблиц

8

изображений

8 предприятий или 26,7% имеют выручку от продажи продукции - от 51 до 66 млн. руб.

Остальные предприятия более - менее равномерно распределены по группам от 2 до 5 предприятий.

2) Рассчитаем среднюю арифметическую:

Xар = Σ X / n

Xар=36+63+43+58+70+86+27+39+48+61+52+67+96+46+42+29+47+21+ +38+60+65+ +35+80+57+44+23+64+41+75+49/30 = 52,07 млн. руб.

Рассчитаем среднюю взвешенную:

Xар (взв) = Σxf / Σf, где

Для расчета xf берутся данные из разработочной таблицы 1. Для нахождения х нужно сложить по каждой группе нижнюю и верхнюю границы интервала и разделить на 2, т.е. это будет центральная варианта.

f - число предприятий в каждой группе.

I (21 + 36) /2 = 28,5

II (36 + 51) /2 = 43,5

III (51 + 66) /2 = 58,5

IV (66 + 81) /2 = 73,5

V (81 + 96) /2 = 88,5

Xар (взв) = 28.5*5+43.5*11+58.5*8+73.5*4+88.5*2/30 = 52 млн. руб.

Вывод: Расхождение средней выручки от продажи продукции по двум формулам связано с тем, что при расчете простой арифметической берутся фактические данные, а для расчета средней взвешенной по каждой группе берется центральная варианта, которая отличается от средней выручки от продажи продукции в каждой группе. Наиболее точное значение дает нам средняя арифметическая простая.

3) Рассчитаем дисперсию:

Для расчета дисперсии составим разработочную таблицу 2.

X = 52,07

Разработочная таблица 2

| № п/п | x | f | x - x | (x - x) 2* fi |

| I | 28,5 | 5 | 23,57 | 2777,7 |

| II | 43,5 | 11 | 8,57 | 807,9 |

| III | 58,5 | 8 | 6,43 | 330,8 |

| IV | 73,5 | 4 | 21,43 | 1836,9 |

| V | 88,5 | 2 | 36,43 | 2654,3 |

| Итого | 30 | 8407,6 |

σ2 = Σ (x - x) 2* fi / Σ fi

σ2 = 8407,6/30 = 280,3

σ= √ σ2 = ± 16,7 млн. руб.

4) Находим коэффициент вариации.

V = σх *100 / х

V = 16,7 *100 / 52,07 = 32,07 %

Вывод: Коэффициент вариации меньше 33%, это означает, что распределение предприятий по выручке от продажи продукции однородное, средняя в выручке от продажи продукции (равная 52,07) типична и надежна для данного ряда распределения.

5) По разработочной таблице 2 делается расчет моды и медианы.

Мо = xмо + iмо* (fмо-fмо-1) / (fмо-fмо-1) + (fмо-fмо+1)

Мо = 36 + 15 * (11-5) / (11-5) + (11-8) = 46 млн. руб.

Наиболее часто встречающаяся выручка от продажи продукции на изучаемых предприятиях составляет 46 млн. руб.

Ме = xме + iме* [ (Σf/2) - Sме-1] / fме

Ме = 36 + 15 * [30/2 - 5] / 11 = 49,6 млн. руб.

Вывод: Значение медианы 49,6 млн. руб. означает, что половина предприятий имеют выручку от продажи продукции менее 49,6 млн. руб., а вторая половина предприятий более 49,6 млн. руб.

Задание 2

1) Для составления таблицы с аналитической группировкой пользуемся разработочной таблицей 1 из первого задания.

Таблица №2

Группировка предприятий по выручке от продажи продукции

| № п/п | Группы предприятий по выручки от продажи продукции | Количество предприятий | Выручка от продажи продукции, млн. руб. | Чистая прибыль, млн. руб. | ||

| Всего | На одно предприятие | Всего | На одно предприятие | |||

| А | 1 | 2 | 3 | 4 | 5 | |

| I | до 36 | 5 | 135 | 27 | 20 | 4 |

| II | 36 - 51 | 11 | 473 | 43 | 99 | 9 |

| III | 51 - 66 | 8 | 480 | 60 | 120 | 15 |

| IV | 66 - 81 | 4 | 292 | 73 | 84 | 21 |

| V | 81 и более | 2 | 182 | 91 | 52 | 26 |

| Итого | 30 | 1562 | 52,07 | 375 | 12,0 | |

Графы 1, 2, 4 заполняем на основе разработочной таблице 1.

Для нахождения данных по графе 3 - графу 2 делим на графу 1.

Для нахождения данных по графе 5 - графу 4 делим на графу 1.

Вывод: Из данных таблицы №2 следует, что с увеличением выручки от продажи продукции от 1 к 5 группе увеличивается и чистая прибыль, это свидетельствует о наличии прямой связи между показателями. Однако увеличение выручки от продажи продукции от 1 к 5 группе составляет в 3,4 раза, а увеличение чистой прибыли на одно предприятие составляет в 6,5 раза.

Т.к. чистая прибыль на одно предприятие по группам растет быстрее, чем выручка от продажи продукции по группам, то это свидетельствует о наличии корреляционной связи.

2) Делаем расчет показателей тесноты связи.

Расчеты всех дисперсий для определения тесноты связи берутся по результативному фактору (показателю) - т.е. чистая прибыль.

η2=δ2/ σ2, где

1. δ2= Σ (у - у) 2* fi / Σ fi

Для расчета этой формулы берем значения из таблицы №2 по 5 графе.

δ2= (4-12,5) 2*5+ (9-12,5) 2*11+ (15-12,5) 2*8+ (21-12,5) 2*4+ (26-12,5) 2*2 /30= = 39,9

2. σ2 = у2 - у, где у2 = Σ у2/n

Для расчета квадрата средней чистой прибыли строим разработочную таблицу 3.

Разработочная таблица 3

| № п/п | у (чистая прибыль) | у2 |

| 1 | 8,0 | 64 |

| 2 | 15,0 | 225 |

| 3 | 9,0 | 81 |

| 4 | 15,0 | 225 |

| 5 | 18,0 | 324 |

| 6 | 25,0 | 625 |

| 7 | 5,0 | 25 |

| 8 | 9,0 | 81 |

| 9 | 10,0 | 100 |

| 10 | 16,0 | 256 |

| 11 | 14,0 | 196 |

| 12 | 20,0 | 400 |

| 13 | 27,0 | 729 |

| 14 | 9,0 | 81 |

| 15 | 8,0 | 64 |

| 16 | 2,0 | 4 |

| 17 | 11,0 | 121 |

| 18 | 4,0 | 16 |

| 19 | 7,0 | 49 |

| 20 | 14,0 | 196 |

| 21 | 17,0 | 289 |

| 22 | 6,0 | 36 |

| 23 | 25,0 | 625 |

| 24 | 13,0 | 169 |

| 25 | 10,0 | 100 |

| 26 | 3,0 | 9 |

| 27 | 16,0 | 256 |

| 28 | 7,0 | 49 |

| 29 | 21,0 | 441 |

| 30 | 11,0 | 121 |

| Итого | 5957 |

у2 = 5957/30 = 198,6

у = 12,52 = 156,3

σ2 = 198,6 - 156,3 = 42,3

на основе полученных данных:

η2 = 39,9 /42,3 = 0,943 или 94,3%

Вывод: Коэффициент детерминации говорит о том, что изменение чистой прибыли на 94,3% определяется изменением выручки от продажи продукции.

3) Эмпирическое корреляционное отношение:

η = η2 = 0,971

Для определения экономического смысла используем соотношение Чеддока.

Вывод: Рассчитанный коэффициент свидетельствует о весьма тесной связи между выручкой от продажи продукции и чистой прибылью.

Задание 3

1)

1. Рассчитаем среднюю ошибку выборки от продажи продукции:

µх = σ2/n * (1 - n / N), где x = 52,07 σ2 = 280,3 n = 30

n / N = 20/100 = 0,2

µх = 280,3/30* (1-0,2) = ± 2,73 млн. руб.

2. Рассчитаем предельную ошибку выборки:

∆х = µх * t

При вероятности равной 0,954 (по условию задачи), t = 2

∆х = 2,73 * 2 = 5,45 млн. руб.

3. Распространяем ошибку выборки:

x - ∆х ≤ x≤ x + ∆х

52,07 - 5,46 ≤ x≤ 52,07 + 5,46

46,61 млн. руб. ≤ x≤ 57,53 млн. руб.

Вывод: С вероятностью 0,954 можно утверждать, что выручка от продажи продукции на одно предприятие генеральной совокупности будет находиться в пределах от 46,61 млн. руб. до 57,53 млн. руб.

2)

1. Рассчитаем ошибку выборки доли предприятий с выручкой от продажи продукции 66 и более млн. руб.:

µх = w* (1-w) /n * (1-n/N)

w (т.к свыше 66, следовательно 6 предприятий (4+2), см. таблицу №2).

w = 6/30 = 0,2

n / N = 20/100 = 0,2

µх = 0,2* (1-0,2) /30 * (1-0,2) = ± 0,065 или 6,5%

2. ∆w= µw * t

∆w= 6,5 * 2 = ± 13%

3. Распространяем ошибку выборки:

w - ∆w ≤ p≤ w + ∆w

20 - 13 ≤ p≤ 20 + 13

7% ≤ p≤ 33%

Вывод: С вероятностью 0,954 можно утверждать, что доля предприятий имеющих выручку от продажи продукции 66 млн. руб. и выше, будет находиться в генеральной совокупности в пределах от 7% до 33%.

Задание 4

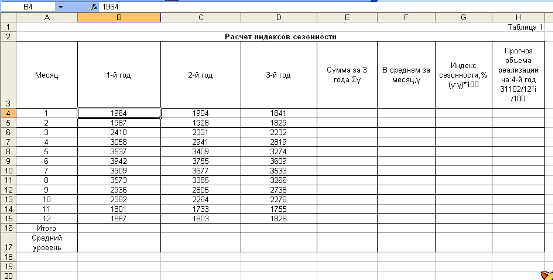

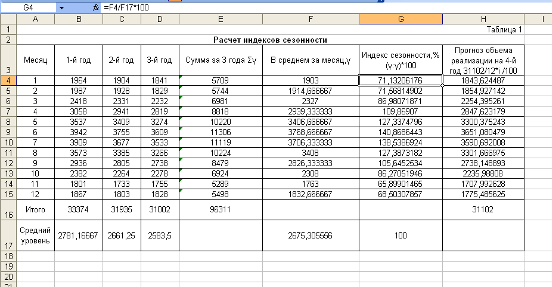

Для анализа сезонности предложения молока по Российской федерации необходимо выполнить расчеты индексов сезонности методом простой средней, а для этого применить пакет прикладных программ обработки электронных таблиц MS Excel в среде Windows.

1. Расположение на рабочем листе Excel исходных данных (табл.4.1).

2. Рассчитываем сумму производства молока за 3 года по каждому месяцу.

3. Рассчитываем производства молока в среднем за месяц. Для этого каждый показатель за три года делим на три.

4. Для расчета индекса сезонности методом простой средней используем формулу (1):

(1)

(1)

где ![]() - средняя реализация товара для каждого месяца за три года;

- средняя реализация товара для каждого месяца за три года;

![]() - общий средний месячный объем реализации товара за три года.

- общий средний месячный объем реализации товара за три года.

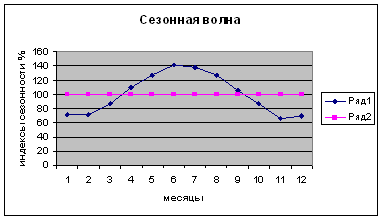

5. Совокупность индексов сезонности образует сезонную волну, характеризующую внутригодовые повторяющиеся колебания объема производства, т.е. внутригодовую цикличность.

Индексы сезонности могут быть использованы в прогнозировании предложения молока на следующие годы по месяцам. Для этого вначале определяют прогнозируемый средний месячный уровень (![]() прог), исходя из ожидаемого объема производства за год (Рпрог):

прог), исходя из ожидаемого объема производства за год (Рпрог): ![]() прог= Рпрог: 12,

прог= Рпрог: 12,![]() а затем умножают его на соответствующие индексы сезонности по месяцам, т.е.

а затем умножают его на соответствующие индексы сезонности по месяцам, т.е.

Исходя из того, что общий объем производства молока в 4-м году ожидается увеличить на 100 тыс. тонн по сравнению с 3-м годом, то он будет равен 31002 тыс. тонн +100 тыс. тонн = 31102 тыс. тонн.

Из этого следует, что ![]() прог = 31102/12 = 2591,8. Расчетные формулы и результаты расчетов приведены в таблице 4.2.

прог = 31102/12 = 2591,8. Расчетные формулы и результаты расчетов приведены в таблице 4.2.

Таблица 4.2

На рис.1 представлено графическое изображение сезонной волны по п.

Рис.1. Сезонная волна по производству молока.

Результаты проведенных расчетов позволяют сделать следующие выводы.

Данные таблицы 4.2 и рис.1 показывают, что минимальный объем производства молока приходится на ноябрь и декабрь, а максимальный - на июнь.

Прогнозирование уровней ряда в данном случае проводят путем умножения выровненных месячных уровней на индексы сезонности.

Аналитическая часть

Статистическое изучение сезонности реализации товаров и услуг.

Валовой внутренний продукт один из важнейших показателей системы национальных счетов, характеризующий конечный результат производственной деятельности экономических единиц - резидентов. Он отражает стоимость конечных товаров и услуг произведенных этими единицами в течении отчетного периода в ценах конечного покупателя.

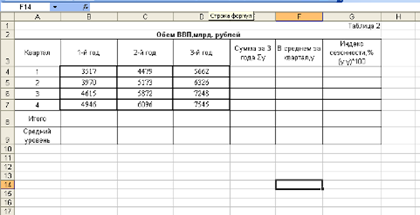

По данным объема ВВП по Российской Федерации за 2004 - 2006 года (таблица №1), проведем анализ сезонности методом простой средней. Для исследования взяты данные по кварталам за три года, чтобы выявить устойчивую сезонную волну, на которой не отразились бы случайные условия одного года.

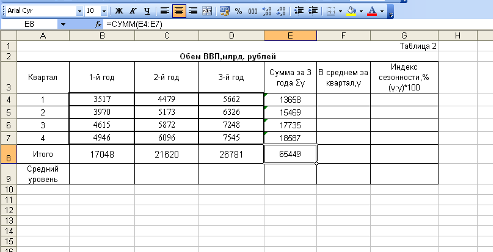

Таблица №1

Объем ВВП, млрд. рублей.

| Квартал | Годы | ||

| 2004 | 2005 | 2006 | |

| I | 3517 | 4479 | 5662 |

| II | 3970 | 5173 | 6326 |

| II | 4615 | 5872 | 7248 |

| IV | 4946 | 6096 | 7545 |

Данные объема ВВП по РФ за 2004 - 2006 года взяты из Научно-информационного журнала - "Вопросы статистики", №10/2007.

Для автоматизированного статистического анализа данных используем программное обеспечение MS Excel.

1. Расположение на рабочем листе Excel исходных данных (табл. №2).

Таблица №2

2. Рассчитываем сумму объема ВВП за 3 года по каждому кварталу. Результаты вычислений отражены в табл. №3.

Таблица №3

3. Рассчитываем объем ВВП в среднем за квартал. Для этого каждый показатель за три года делим на три. Результаты вычислений в табл. №4.

Таблица №4

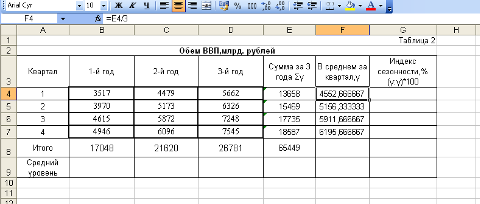

4. Для расчета индекса сезонности методом простой средней используем формулу (1):

(1)

где ![]() - средняя реализация товара для каждого квартала за три года;

- средняя реализация товара для каждого квартала за три года;

![]() - общий средний квартальный объем реализации товара за три года.

- общий средний квартальный объем реализации товара за три года.

Результаты расчета в табл. №5.

Таблица №5

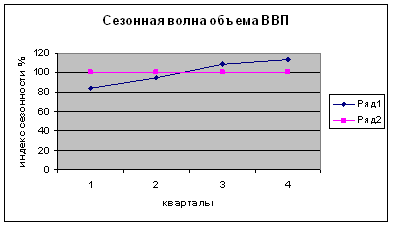

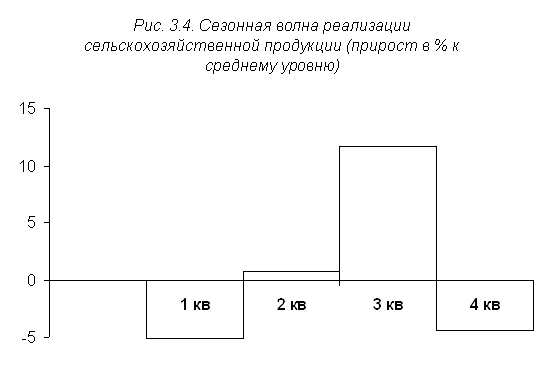

На рис.1 представлено графическое изображение сезонной волны по показателям объема ВВП.

Рис.1. Сезонная волна объема ВВП.

Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы.

Данные таблицы №5 и рис.1 показывают, что минимальный объем ВВП приходится на первый квартал, а максимальный - на четвертый.

Таким образом, выявление сезонных колебаний позволяет определить стоимость товаров и услуг, произведенных за определенный период времени.

Использованный нами метод расчета индексов сезонности применяется в тех случаях, когда уровни за один и тот же квартал в разные годы отличаются незначительно. Если заметна тенденция к увеличению или снижению уровней, то вначале проводят выравнивание ряда (находят тренд), а затем рассчитывают индексы сезонности.

Заключение

Рассмотрев определенный перечень вопросов по данной теме можно сделать следующие выводы.

Сезонные колебания - это разновидность периодических колебаний. Для них характерны внутригодичные, повторяющиеся устойчиво из месяц в месяц (из квартала в квартал) изменения в уровнях. Иными словами, сезонные колебания - регулярно повторяющиеся подъемы и снижение уровней динамического ряда внутри года на протяжении ряда лет.

По своему существу все методы анализа сезонности делятся на две группы. К первой группе относятся методы, с помощью которых определяется и измеряется сезонность непосредственно из эмпирических данных, без особой предварительной их обработки, - метод простой средней, метод относительных чисел и метод У. Персонса.

Суть методов второй группы заключается в предварительном определении и исключении общей тенденции развития и в последующем исчислении и количественном измерении сезонных колебаний.

В расчетной части работы рассчитывали характеристики интервального ряда распределения, наличие и характер корреляционной связи между данными признаками. Определили ошибку выборки средней и доли. А также осуществили анализ сезонности предложения молока по РФ за три года.

В аналитической части рассмотрели показатели ВВП за последние три года по кварталам. Для выявления и оценки сезонности объема ВВП методом постоянной средней рассчитали индексы сезонности, построили сезонную волну показателей ВВП и сделали выводы по произведенным расчетам.

Список использованной литературы

1. Статистика: учебник /И.И. Елисеева, И.И. Егорова и др.; под ред. проф.И. И. Елисеевой. - М.: ТК Велби, Издательство Проспект, 2004 г. - 448с.

2. Статистика: учебник / В.Г. Минашкин (и др.); под ред. В.Г. Минашкина. - М.: ТК Велби, изд-во Проспект, 2005г. - 272 с.

3. Статистика. Учебник / Под ред. проф. И.И. Елисеевой. - М.: ООО "ВИТРЭМ", 2002г. - 448с.

4. Статистка: учебник - 2-е изд., перераб./ А.М. Годин. - М.: Издательско-торговая корпорация "Дашков и Ко", 2003г. - 228с.

5. Теория статистики: Учебник / Р.А. Шмойлова, В.Г. Минашкин, Н.А. Садовникова, Е.Б. Шувалова; Под ред. Р.А. Шмойловой - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2004г. - 656с.

6. Практикум по статистике / А.П.Зинченко, А.Е. Шибалкин, О.Б. Тарасова, Е.В. Шайкина; Под ред. А.П. Зинченко. - М.: Колос, 2003г. - 392с.

7. Теория статистики: Учебник. / Под ред. проф. Г.Л. Громыко. - М.: ИНФРА-М, 2002. - 414с.

8. Общая теория статистики: Учебник. / Под ред. О.Э. Башиной, А.А. Спирина, - 5-е изд., доп. и перераб. - М.: Финансы и статистика, 2005, - 440с.

9. Статистика: Учебное пособие. / А.В. Богат, М.М. Конкина, В.М. Симчера и др.; Под ред. В.М. Симчеры. - М.: Финансы и статистика, 2005. - 368с.

[1] Статистика: учебник. / Под ред. И.И.Елисеевой. – М.: ГК Велби, Издательство Проспект, 2004г. 198с.

[2] Теория статистики: Учебник / Под ред. проф. Г.Л.Громыко. – М.: ИНФРА-М, 2002. – 213с

[3] Статистика: учебное пособие / Под ред. В.М. Симчеры. – М.: Финансы и статистика, 2005 г. – 186с.

Похожие работы

... только из Главной книги. Кроме того, имеется вероятность допущения ошибок со стороны бухгалтеров в связи с раздельным ведением синтетического учёта оптовой и розничной реализации товаров. 3. АНАЛИЗ ТОВАРООБОРОТА ТОРГОВОЙ ОРГАНИЗАЦИИ 3.1. Анализ состава, структуры, выполнения плана и динамики товарооборота Торговая деятельность торговых организаций характеризуется, прежде всего, степенью ...

... причины, обусловленные характером сбора и обработки исходной информации. Статистические ряды внутригодовой динамики обычно составляются по материалам текущей отчетности. Одним из непременных условий статистического изучения сезонных колебаний является то, что ряды динамики должны быть приведены к сопоставимому виду. При этом надо иметь в виду, что разновеликие по продолжительности месяцы и ...

... и зарубежных ученных- экономистов; дано определение предпринимательство в составе с хозяйственным Кодексом Украины. РАЗДЕЛ 2. ИНФОРМАЦИОННО АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СТАТИСТИЧЕСКОГО ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика деятельности управления структурной статистики, статистики финансов и реестра статистических единиц Управление структурной статистики, статистики финансов ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

0 комментариев