Навигация

Расчет технико-экономических показателей

18766

знаков

5

таблиц

0

изображений

5. Расчет технико-экономических показателей

В рамках этого раздела произведем следующие расчеты:

1) Оптовая цена принимается одинаковой для базового и проектного варианта, и определяется по формуле:

Цопт=(1+R)*Сполн.баз, где

R – норматив рентабельности к себестоимости

Сполн.баз – полная себестоимость базового варианта

Цопт = (1+0,3)*5127,547 = 6665,811 руб./т

2) Прибыль = (Цопт-Сполн)*В

Пбаз=(6,665811-5,127547)*17 = 26,150 млн.руб.

Ппр=(6,665811-4,978331)*18,7 = 31,556 млн.руб.

2) Рентабельность производства рассчитывается по формуле:

R= П/ (ОФ+НОС) * 100%

Rбаз = 26,150/ (62+6,2) *100% = 38,343%

Rпр = 31,556/ (63,3+6,33) *100% = 45,32%

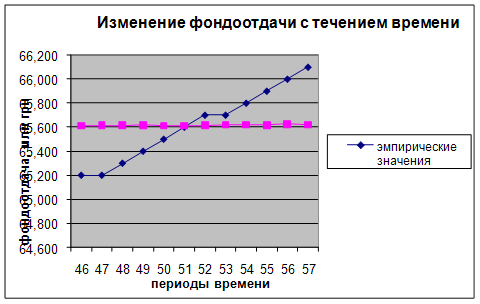

3) Фондоотдача рассчитывается следующим образом:

ФО=(Цопт*В) / ОФ

ФОбаз = (6665,811*17) / 62000 = 1,828 руб/руб

ФОпр = (6665,811*18,7) / 63300 = 1,969 руб/руб

4) Фондоемкость – обратный показатель фондоотдачи, рассчитывается как: ФЕ=1/ФО

ФЕбаз = 1/ 1,828 = 0,547 руб/руб

ФЕпр= 1/ 1,969 = 0,508 руб/руб

5) Фондовооруженность исчисляется по следующей формуле:

ФВ=ОФ/числ.раб.

ФВбаз=62000/66 = 939,394 тыс.руб./чел.

ФВпр=63300/66 = 959,091 тыс.руб./чел.

6) Производительность труда определяется по формуле: ПТ=(Цопт*В)/числ

ПТбаз=(6,666*17)/66 = 1,717 тыс.руб./чел.

ПТбаз=(6,666*18,7)/66 = 1,889 тыс.руб./чел.

7) Срок окупаемости: Ток = ОФ/П

Ток баз = 62/26,15 = 2,371 года

Ток баз = 63,3/31,556 = 2,006 года

8) Годовой экономический эффект

Э=[(Сбаз+Ен*Кбаз)-(Спр+Е*Кпр)]*Впр

Кбаз= ОФбаз/Вбаз = 62000/17 = 3647,059 тыс.руб./тыс.т.

Кпр= ОФпр/Впр = 63300/18,7 = 3385,027 тыс.руб./тыс.т.

Э=[(5,128+0,15*3647,059)-(4,978+0,15*3385,027)]*18,7 = 737,805 тыс.руб.

Технико-экономические показатели базового и проектного варианта сведем в единую сравнительную таблицу.

Таблица 5

| Показатели | Ед.изм. | Базовый вариант | Проектный вариант | Отклонения (+/-) |

| 1. Производственная мощность | тыс.т. | 17 | 18,7 | 1,7 |

| 2. Себестоимость ед.продукции | руб/т | 5127,547 | 4978,331 | -149,216 |

| 3. Оптовая цена | руб/т | 6665,811 | 6665,811 | |

| 4. Прибыль | млн.руб. | 26,15 | 31,556 | 5,406 |

| 5. Рентабельность производства | % | 38,344 | 45,32 | 6,976 |

| 6. Фондоотдача | руб/руб | 1,828 | 1,969 | 0,141 |

| 7. Фондоемкость | руб/руб | 0,547 | 0,508 | -0,039 |

| 8. Фондовооруженность | тыс.руб/чел | 939,394 | 959,091 | 19,697 |

| 9. Производительность труда | тыс.руб/чел | 1,717 | 1,889 | 0,172 |

| 10. Срок окупаемости | год | 2,371 | 2,006 | -0,365 |

| 11. Годовой экономический эффект | тыс.руб. | 737,805 |

Заключение

Расчет основных технико-экономических показателей показывает нам, что в целом предприятие работает эффективно.

Себестоимость единицы продукции в проектном варианте снизилась на 149,216 руб/т по сравнению с базовым вариантом. Это произошло вследствие проведения организационно-технических мероприятий, в результате которых наблюдается:

1. Снижение потребления сырья Б, за счет чего стоимость потребления этого сырья уменьшилось на 85,608 руб/т

2. Сокращение потребления электроэнергии на 4%, что привело к уменьшению стоимости энергетических расходов на 11,16 руб.

3. Увеличилась так же стоимость основных производственных фондов на 1,3 млн. руб. за счет демонтажа старого оборудования на сумму 3200 тыс.руб. и ввода нового на сумму 4500 тыс.руб. За счет чего произошло увеличение производственной мощности.

4. Произошло так же снижение расходов на содержание и эксплуатацию оборудования на 12,681 руб/т в проектном варианте по сравнению с базовым.

Предприятие в полном объеме обеспечено основными

производственными фондами, так же уменьшилась доля изношенной части основных фондов, что благотворно влияет на выпуск продукции.

Из данных о рабочей силе можно сделать вывод о том, что предприятие работает довольно стабильно и нет текучести кадров.

Прибыль в проектном варианте увеличилась на 5,406 млн.руб. Это достигнуто за счет снижения затрат на себестоимость продукции при неизменной цене.

Увеличение прибыли повлекло за собой увеличение рентабельности на 6,976%.

Показатель фондоотдачи увеличился на 0,141 руб/руб, что говорит о эффективности использования основных фондов. Повышения уровня использования основных фондов позволяет ускорить темпы производства и уменьшает затраты. Экономическим эффектом повышения уровня использования основных фондов является рост общей производительности труда.

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует, сколько основных производственных фондов приходится на 1 рубль произведенной продукции. Снижение фондоемкости на 0,04 руб/руб означает экономию труда.

Фондовооруженность применяется для характеристики степени оснащенности труда работающих. Поэтому увеличение этого показателя на 19,697 тыс.руб./чел благотворно сказывается на производстве.

Ростом производительности труда в проектном варианте на 0,172 тыс.руб./чел. подразумевает экономия затрат труда (рабочего времени) на изготовление единицы, что непосредственно влияет на повышение эффективности производства.

За счет расширения производства и экономии ресурсов на единицу продукции мы получаем положительный экономический эффект, который составляет 737,805 тыс.руб.

Выполнив технико-экономическое сравнение базового и проектного вариантов, наиболее целесообразным из них является проектный вариант.

Список литературы

1. Кочетов В.В. «Инженерная экономика», Москва, 2005 г.

2. Кожекин Г.Я., Синица Л. М. «Организация производства», Москва: Экопереспектива, 2001 г.

3. Сергеев И.В. «Экономика предприятия», Москва: Финансы и статистика, 2003 г.

Похожие работы

... активной части основных фондов в этом же периоде на 24,862 – 23,3 = 1,562 млн.грн по сравнению с двенадцатым периодом. Выводы и рекомендации Проведенный анализ технико-экономических показателей работы предприятия позволяет сделать вывод о том, что оно работает стабильно и постепенно развивается, хотя и невысокими темпами. Дальнейший рост фондоотдачи предприятия может быть обеспечен неск

... 234 *(1+ 60 / 100) = 176 374 руб. 4.2. Расчет валовых издержек при различных значениях программы выпуска. При расчете технико-экономических показателей работы предприятия необходимо дать экономическое обоснование программы выпуска продукции, т.к. заданная производственная программа не всегда является оптимальной. Необходимо, чтобы полученные ранее значения принятого количества оборудования ...

... на образование в соответствии с законодательством резервного фонда, на образование фонда потребления. Расчет прибыли от реализации по основным показателям в период с 2005 по 2007 год республиканского унитарного предприятия «Информационный центр земельно-кадастровых данных и мониторинга земель» представлен в табл. 6. Таблица 6.-Расчет прибыли от реализации, млн.руб. Наименование показателя ...

... ,0 3825,0 5039525,0 Транспортные расходы - 30% от стоимости оборудования. Монтаж - 15% от стоимости оборудования. Инвентарь - 10% от стоимости оборудования. Технико-экономические показатели работы предприятия (цеха) № п./п. Наименование показателей. Единица измерения 1. Суточная производительность 23 туб. 2. Производственная программа в натуральном выражении в сезон. 4301 туб. ...

0 комментариев