Системи, форми та види оплати праці

Економічний механізм формування фонду оплати праці

Організаційно-економічна характеристика ВАТ „Бердичівський пивзавод”

Аналіз організації оплати праці на підприємстві ВАТ „Бердичівський пивзавод”

Недоліки організації оплати праці та їх усунення

Застосування різних видів заохочувальних виплат

Навигация

Системи, форми та види оплати праці

Форми та системи оплати праці та їх удосконалення

88172

знака

4

таблицы

0

изображений

1.2 Системи, форми та види оплати праці

Важливим елементом механізму визначення індивідуальної заробітної плати є форми й системи оплати праці (див.Додаток Б). Останні виступають, з одного боку, з`єднувальною ланкою між нормуванням праці і тарифною системою, а з другого – засобом досягнення певних якісних показників. Ці елементи організації оплати праці є способом установлення залежності величини заробітної плати від кількості, якості праці та її результатів.

Під словом система слід розуміти сукупність принципів, які служать основою будь-якого вчення. По відношенню до оплати праці система включає два напрямки : організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу,а друге - з кількістю виконаної роботи.

Згідно зі статтею 96 Кодексу законів про працю України основою організації оплати праці є тарифна система оплати праці, яка складається з тарифних сіток; тарифних ставок; схеми посадових окладів; тарифно-кваліфікаційних характеристик; тарифно-кваліфікаційних довідників; кваліфікаційних довідників посад керівників, спеціалістів і службовців; схем посадових окладів або єдиної тарифної сітки. [17.]

Тарифна система оплати праці – це сукупність правил, за допомогою яких забезпечується порівняльна оцінка праці, залежно від кваліфікації, умов її виконання, відповідальності, значення галузі та інших факторів, що характеризують якісну сторону праці.

Як зазначалося вище тарифна система оплати праці включає:

а) тарифну сітку – коефіцієнти, які присвоюються робочим в залежності від кваліфікації. Вона формується на основі: тарифної ставки робітника першого розряду, яка встановлюється в розмірі, перевищеним законодавчо встановленого розміру мінімальної заробітної плати; міжкваліфікаційних (міжпосадових) співвідношень розмірів тарифних ставок. Тарифна сітка встановлює відповідні співвідношення в оплаті праці працівників різної кваліфікації. Вона є, власне, переліком тарифних розрядів і відповідних тарифних коефіцієнтів. В Україні з 1993 року впроваджується єдина тарифна сітка розрядів і коефіцієнтів з оплати праці працівників державних організацій і підприємств. Вона складається з 29 тарифних розрядів, що поширюються на всіх працівників підприємства, з діапазоном тарифних коефіцієнтів 1:13,8.

1. Розмір тарифної ставки (окладу) першого тарифного розряду визначається на рівні встановленого державою мінімального розміру заробітної плати.

2. Тарифні ставки (оклади) інших розрядів і груп визначаються множенням тарифної ставки (окладу) першого розряду на тарифний коефіцієнт відповідного тарифного розряду і групи тарифних коефіцієнтів.

3. Кожному, з другого по одинадцятий, тарифному розряду відповідає дві групи, а з дванадцятого по п’ятнадцятий – три групи тарифних коефіцієнтів. Виходячи з цих груп кожному тарифному розряду встановлюються відповідно два або три фіксованих розміри тарифних ставок (окладів). Встановлення на підприємствах, в установах, організаціях конкретних розмірів фіксованих тарифних ставок (окладів) робітникам одного розряду здійснюється з урахуванням результатів їх роботи;

б) тарифні ставки – суми, які нараховуються за певний проміжок часу (година, день) працівникам відповідної кваліфікації (розряду). Наприклад, працівнику першого розряду за одну годину нараховується одна гривня, а працівнику шостого розряду – шість гривень. Її абсолютна величина визначається згідно зі встановленим державою мінімальним розміром заробітної плати, тобто таким, що нижче за нього вже не можна платити працівникові за виконану норму робочого часу. Відтак розмір оплати праці не може бути нижчим від встановленої державою мінімальної заробітної плати навіть за невиконання норм виробітку чи виготовлення бракованої продукції з вини працівника;

в) тарифно-кваліфікаційні довідники у вигляді Єдиного кваліфікаційного довідника робіт і професій робітників (ЄТКД) – це збірник нормативних актів, що містять кваліфікаційні характеристики робіт і професій, згруповані за виробництвами та видами робіт. ЄТКД призначено для тарифікації робіт, надання кваліфікаційних розрядів робітникам, а також для формування навчальних програм підготовки їх підвищення кваліфікації робітників;

г) кваліфікаційні довідники посад керівників, спеціалістів, і службовців є нормативними документами, в яких подаються загальногалузеві кваліфікаційні характеристики цих категорій працівників. У них зазначаються посадові обов’язки, вимоги до знань і стажу роботи за спеціальністю, рівня та профілю підготовки керівників, спеціалістів і службовців.

Тарифна система оплати праці використовується для розподілу робіт в залежності від їх складності, а робітників – в залежності від їх кваліфікації та відповідальності по розрядах тарифної сітки. Вона є основою формування та диференціації розмірів заробітної плати. [18,с.462]

Тому система оплати праці розподіляється на дві форми : відрядна та погодинна , а вони в свою чергу мають різновидності.

Відрядна форма оплати праці - система заробітної плати, при якій заробіток залежить від обсягів виконаної роботи, потребує якості. За цієї форми оплата праці проводиться за нормами і розцінками, встановленими, виходячи з розряду виконуваних робіт. Присвоєний працівникові кваліфікаційний (тарифний) розряд є підставою для надання йому можливості виконувати роботу відповідної складності. Основними умовами застосування відрядної оплати праці є наявність кількісних показників роботи, що безпосередньо залежать від конкретного працівника і піддаються точному обліку, а також необхідність стимулювання зростання випуску продукції та існування реальних можливостей підвищення виробітку на конкретному робочому місці.

Використання цієї форми оплати праці потребує встановлення обґрунтованих форм виробітку, чіткого обліку їх виконання і, що особливо важливо, не повинно призводити до погіршення якості продукції, порушень технологічних режимів, техніки безпеки, а також до перевитрачання сировини, матеріалів енергії.

Відрядна оплата праці має два різновиди : пряма відрядна та непряма відрядна форми оплати праці.

При прямій відрядній формі оплати праця працівника винагороджується по відрядних розцінках за одиницю обігу незалежно від рівня виконаних норм виробки. Заробіток (Dпвс) визначається помноженням обсягу якісно виконаних робіт (v) на відрядну розцінку (р):

Dпвс = p·v, (1.1)

Розцінка визначається діленням погодинної тарифної ставки на норму виробітку або множенням погодинної тарифної ставки на норму часу (у годинах) на виготовлення одиниці продукції.

При відрядно-прогресивній оплаті праці робочого, об’єм робіт, виконаний сверх норми, сплачується по збільшених розцінках.

Вона передбачає оплату робіт, виконаних у межах встановленої норми (n0) за звичайними відрядними розцінками (р), а робіт, виконаних понад нормативний (базовий) рівень (ni) – за підвищеними розцінками (рі) залежно від ступеня виконання завдання. Заробіток (Dв прог) при цій системі визначається, таким чином, за формулою:

Dв прог = р · n0 + pi · ni. (1.2)

Застосування цієї системи обмежується, як правило, дільницями, що стримують роботу всього підприємства, через відсутність у ній стимулюючих факторів підвищення якості продукції або послуг.

При відрядно-преміальній - виплачуються премії по відрядних розцінках сверх заробітку за досягнень результати роботи.[22.]

Заробіток працівника (Dвпс) складається з відрядного заробітку (р·v) та премії (m) за досягнення певних результатів, що заохочуються:

Dвпс = р · v + m. (1.3)

Непряма відрядна форма оплати праці – застосовується для оплати праці допоміжних робітників (підсобників). При цьому заробіток допоміжних робітників залежить від результатів роботи робітників-відряднків, яких вони обслуговують. Вона застосовується для оплати тих категорій допоміжних робітників (наладчиків, ремонтників, кранівників), праці яких не піддається нормуванню та обліку, але значною мірою визначає рівень виробітку основних робітників. Заробіток робітника (Dнвс) при цій системі розраховується за формулою:

Dнвс =s · t · kвн, (1.4)

де s – погодинна тарифна ставка;

t – фактично відпрацьована кількість годин цим робітником;

kвн – середній коефіцієнт виконання норм виробітку всіма робітниками, що обслуговуються.

Відрядна заробітна плата може бути індивідуальною та груповою (бригадною). При останній заробітна плата за виконані роботи розподіляється між членами бригади пропорційно розрядах робітників та кількості відпрацьованих ними годин. [31.]

Акордна оплата праці - одна з форм заробітної плати, яка є різновидністю відрядної заробітної плати. Її сутність полягає у тому, що відрядна розцінка встановлюється не на окрему виробничу операцію, а на весь комплекс робіт загалом, виходячи із діючих норм часу та розцінок. Існує також акордно-преміальна оплата праці, при якій виплачуються премії за досягненні показники в роботі.

Для обліку вироботки робочих - підприємців застосовуються слідуючи документи :

- Наряд на відрядну роботу, який може бути індивідуальним або бригадним;

- Маршрутний лист та інші.

У наряді вказується обсяг вироблених робіт, сума заробітної плати, склад членів бригади, відпрацьований кожним час, розраховується коефіцієнт трудової участі у відповідності з яким розраховується премія робочим. Наряд закривається по мірі виконання завдання: він підписується бригадиром.

Акордний наряд застосовується в бригадах «кінцевої продукції». Заробітна плата визначається відповідно до калькуляції, що прикладена до акордного наряду.

Недоліком наряду є те, що неможливо встановити хто винен у виготовленні бракованих виробів. Усі недоліки наряду усуваються у маршрутному листі; там вказується весь технологічний ланцюг і можливо прослідити. на який операції був зроблений брак. Групуючий розрахунок проводиться у відомості або карточки. [29.]

Порівняно із прямою відрядною оплатою за акордної заздалегідь визначені обсяги робіт і термін їх виконання, відома сума заробітної плати за нарядом залежно від виконання завдання. Ця система заохочує до скорочення строків виконання робіт і тому використовується, перш за все, при усуненні наслідків аварій, термінових ремонтах, будівельних роботах тощо. Потрібно враховувати необхідність суворого контролю якості, додержання правил безпеки праці при застосуванні цієї системи оплати праці.

Впровадження ринкових відносин і відповідні структурні зміни в економіці потребують розроблення нових заходів щодо удосконалення системи оплати праці. Серед них важливе місце посідає впровадження погодинної оплати праці.

Погодинна форма заробітної плати - нарахування заробітної плати залежить від фактично відпрацьованого часу і встановленої норми оплати за одиницю часу. Погодинна оплата праці одна з форм оплати праці і передбачає проведення нарахування заробітної плати працівникам виходячи з погодинної тарифної ставки, яка встановлюється за домовленістю сторін або в колективному договорі, і фактичної кількості відпрацьованих ними годин за розрахунковий період. [28.]

Відомі дві форми почасової оплати праці - проста почасова та погодинно-преміальна.

При простій почасовій оплаті заробіток визначається виходячи з кількості відпрацьованого часу та кваліфікації працівника. Робітникам з почасовою заробітною платою сума заробітку визначається виходячи з годинної тарифної ставки та кількості відпрацьованих годин.

Заробіток працівника (Dпп) розраховується множенням годинної тарифної ставки відповідного розряду (s) на кількість відпрацьованих годин (t):

Dпп= s · t. (1.5)

Через недостатній вплив на кількість і якість праці почасового робітника цю систему застосовують досить рідко.

При погодинно-преміальній оплаті додатково вводиться преміювання за якісне та своєчасне виконання завдань. Обов`язковою умовою преміювання є виконання місячного плану по технологічних етапах та обслуговування робітниками робочих місць, а також відсутність браку та простоювання машин та обладнання. Премії робочим нараховуються по місячних результатах роботи пропорційно відпрацьованого часу. Їх межовий розмір не повинен перевищувати 70% заробітку по тарифних ставках. Документом по обліку відпрацьованого часу робітниками з погодинною заробітною платою є табель. Табель служить для обліку та контролю робочого часу, нарахування заробітної плати при погодинній формі оплати праці, складання звітності про чисельність і склад працівників.

При погодинно-преміальній системі окрім тарифного заробітку (s · t) працівник одержує премію (m) за досягнення певних кількісних показників. Загальний заробіток (Dпрем) визначається за формулою:

Dпрем = s · t + m. (1.6)

При застосуванні почасово-преміальної системи з використанням нормованих завдань заробіток може складатися з трьох частин:

1. почасового заробітку, що розраховується пропорційно відпрацьованому часу, та доплат за професійну майстерність і умови (інтенсивність) праці;

2. додаткової оплати за виконання нормованих завдань, що нараховується у процентах до почасової оплати за тарифом;

3. премії за зниження трудомісткості виробів або робіт.

Різновидом почасово-преміальної є система оплати праці за посадовими окладами, що застосовується на підприємствах усіх галузей економіки. За цією системою оплачуються працівники, робота яких має стабільний характер (комірники, вагарі, прибиральники та ін.).

Взагалі почасова оплата праці застосовується у тих випадках, коли:

· часта зміна змісту та послідовності операцій не дозволяє встановити індивідуальну норму виробітку;

· немає необхідності заохочувати збільшення випуску продукції або якщо воно може погіршувати якість виробів (послуг); має місце жорстка регламентація витрат робочого часу безпосередньо технікою, технологією або організацією виробництва (автоматичні та конвеєрні лінії, апаратурні процеси тощо). [27.]

Доцільно застосовувати таку систему оплати праці на підприємствах і в організаціях виробничої сфери, для яких основним критерієм ефективності виробництва є вимоги якості продукції при обмеженій її кількості.

В умовах становлення ринкової економіки дедалі більшого поширення набуває контрактна система оплати праці, яка може застосовуватись разом з існуючою на підприємстві системою оплати праці.

Контракт – це особлива форма трудового договору між найманим працівником і власником підприємства. За контрактом працівник зобов’язується виконувати роботу, визначену цією угодою і правилами внутрішнього розпорядку, а власник підприємства або його представник зобов’язується сплачувати працівникові заробітну плату й забезпечувати умови праці, необхідні для виконання роботи, передбачені законодавством про працю, колективним договором і угодою сторін.

Впровадження погодинної оплати праці відповідає інтересам певних верств населення. Не зайнятого на постійній основі, такого як: жінки з малолітніми дітьми, молодь, яка суміщає роботу з навчанням, інваліди, немолоді працівники, які мають обмежену працездатність і зацікавлені в роботі на умовах неповного робочого часу. [12,с.300]

Важливою умовою ефективного застосування погодинної форми оплати праці для всіх категорій робітників є розробка на підприємствах нормативів можливих досягнень. Ці нормативи можуть встановлюватись практично на всі показники виробничої і економічної діяльності ланок, ділянок, цехів, агрегатів, виробництв. Пропорційно ступені виконання цих завдань і повинна виплачуватись тарифна заробітна плата.

Необхідно також мати на увазі, що широке застосування погодинної оплати потребує високого організаційного забезпечення виробництва сировиною, матеріалами, напівфабрикатами, інструментами, енергією, транспортом, ремонтом з боку технологічних і виробничих служб підприємства.

В умовах переходу на ринкові відносини необхідно дуже відповідально віднестись до організації колективних систем оплати праці, особливо підрядних і орендних колективів. Повинні враховуватись умови, визначаючи доцільність і необхідність колективних форм організації і оплати праці. Найбільше вони доцільні там, де об'єднання робітників у трудовий колектив визначаються технологічно, тобто для виконання одного технологічного циклу необхідні сумісні зусилля робітників а кінцеві результати виробництва є безпосереднім результатом колективної праці. Можливо відрізнити три основні групи робіт, що відповідять цім вимогам. По-перше, це роботи по сумісному обслуговуванню апаратів, агрегатів, великого обладнання, збору і монтажу великих об'єктів (виробів), а також багато видів важких робіт, що не можуть виконуватись окремими робітниками. Такі роботи характеризуються такою технологічною послідовністю окремих операцій загального технологічного комплексу, при якій нема можливості рівномірної завантаженості робітників протягом зміни тільки по їх спеціальності по причині різної трудомісткості окремих видів робіт. Можливість комплексної взаємозамінності дозволяє зробити працю робітників не такою монотонною, що добре відображається на підвищенні продуктивності праці. Тому, по-друге, це роботи конвеєрного типу, де досягнення кінцевого результату потребує від кожного робітника чіткого, синхронізованого по часу виконання своєї операції, а заміна на місцях не дозволяються. В таких умовах кожен робітник безперебійно забезпечує фронт роботи іншим робітникам, об'єм роботи кожного послідуючого робітника повністю залежить від роботи попереднього. Затрати праці кожного робітника відображається безпосередньо у кінцевих результатах виробництва і можуть бути виміряними кількістю виготовлених готових виробів. [19,с.192.]

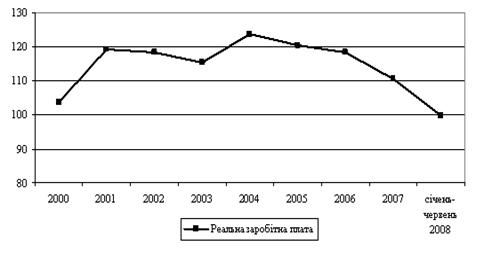

Розрізняють два види заробітної плати: номінальну і реальну.

Номінальна заробітна плата — це грошовий вираз тієї заробітної плати, яку працівник одержує за свою працю у відповідності з її кількістю і якістю.

Реальна заробітна плата — це сукупність матеріальних і духовних благ, які можна реалізувати за номінальну заробітну плату. Розмір реальної заробітної плати залежить від величини номінальної заробітної плати і рівня цін на товари і послуги. [11]

Похожие работы

... 4,8 тисяч посад лікарів. Щорічно «старіє» склад педагогічних працівників. Питома вага вчителів пенсійного віку з 2005 по 2008 роки зросла з 15,8 відсотка до 18 відсотків. 3. Удосконалення системи оплати праці працівників бюджетної сфери 3.1 Пропозиції Комітету з питань соціальної політики та праці Інформацію Рахункової палати України про результати аналізу упорядкування умов оплати прац ...

... ід`ємними складовими системи заохочення на підприємстві та мотивації загалом. Проте в даній роботі основна увага буде зосереджена на матеріальній мотивації праці та конкретно на її основній складовій-оплаті праці. 1.3 Організація оплати праці Оплата праці – це будь-який заробіток, обчислений у грошовому виразі, що його за трудовим договором власник або вповноважений ним орган виплачує праці ...

... ДОДАТКОВОЇ ОПЛАТИ ПРАЦІ 2.1 Аналіз підприємства Об’єктом даної курсової роботи є Баришівський РККП на прикладі якого детально висвітлена тема: «Методика обчислення фондів основної і додаткової оплати праці». Баришівський РККП – є юридичною особою. Володіє відокремленим майном, працює на принципах повного господарського розрахунку, має самостійний баланс, рахунки в установах банків, печатку ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

0 комментариев