Системи, форми та види оплати праці

Економічний механізм формування фонду оплати праці

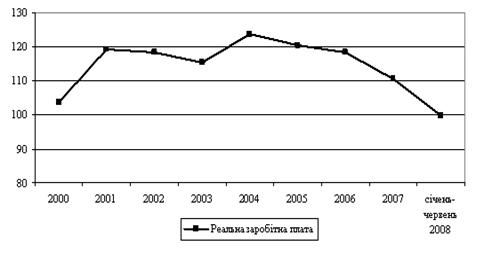

Організаційно-економічна характеристика ВАТ „Бердичівський пивзавод”

Аналіз організації оплати праці на підприємстві ВАТ „Бердичівський пивзавод”

Недоліки організації оплати праці та їх усунення

Застосування різних видів заохочувальних виплат

Навигация

Застосування різних видів заохочувальних виплат

Форми та системи оплати праці та їх удосконалення

88172

знака

4

таблицы

0

изображений

3.2 Застосування різних видів заохочувальних виплат

Практика господарської діяльності країни виробила різноманітні заохочувальні системи для застосування в конкретних виробничих умовах кожної з них окремо чи разом з іншими системами.

1. Системи, що погоджують основну оплату праці з рівнем виконання і перевиконання показників, що виходять за межі основної норми праці працівника. До них відносяться різні премії за поточні результати роботи.

Такі види заохочення є найбільш розповсюдженими як по охопленню працівників, так і по питомій вазі в заробітній платі. Вони, як правило, мають чіткі кількісні параметри, що дозволяють контролювати рівень заробітної плати, що нараховується, як самому працівнику, так і його безпосередньому керівнику. Більш того, якщо зазначені види заохочення заздалегідь відомі працівнику, то дозволяють йому цілеспрямовано використовувати свою матеріальну зацікавленість, чи індивідуально разом з іншими домагатися того рівня заробітку, що його (їх) улаштовує.

2. Системи, що погоджують основну оплату праці з особистими діловими якостями працівника, рівнем його професійної майстерності й індивідуальних якостей, відношенням до роботи. Це насамперед доплати і надбавки стимулюючого характеру: за професійну майстерність; сполучення професій (посад); розширення норм (зон) обслуговування; виконання колишнього чи більшого обсягу робіт (послуг) меншою чисельністю працівників.

3. Системи, що погоджують основну заробітну плату працівника чи групи працівників з певними досягненнями, що не носять систематичного характеру, чи з якими-небудь загальними колективними результатами роботи протягом визначеного, досить тривалого календарного періоду (півріччя, року).

Це різні одноразові премії і винагороди і сьогодні виплачувані на деяких підприємствах: за виконання особливо важливих виробничих завдань, за перемогу у виробничому змаганні, за підсумками діяльності підприємства за рік (півріччя, квартал) і т. ін.

Відмінна риса таких видів заохочення закріплюється в їхній гнучкості. Вони, як правило, не перетворюються в механічне збільшення до заробітної плати. У той же час при їхньому застосуванні роботодавець ніякими зобов'язаннями перед працівниками не зв'язаний. Одноразові заохочення найчастіше викликають сприятливу реакцію в працівників і в кінцевому рахунку майже завжди окупаються (за винятком, може бути, річної винагороди, що повинно бути досить добре продуманим і організованим, щоб працівник протягом усього року активно працював на високий кінцевий результат)[23,с.332].

3.3 „Гнучкий тариф” та „гнучкий графік” як важливі елементи мотивації працівників

За сучасних умов соціально-економічного розвитку підприємств України істотно зростає актуальність проблеми підвищення рівня заробітної плати та вдосконалення механізму управління оплатою праці [2].

На нашу думку, основним складником організаційно-економічного механізму управління оплатою праці є її організація на підприємстві. Питання організації заробітної плати, визначення її рівня завжди перебувають у центрі уваги як роботодавців, так і найманих працівників та їх об’єднань. Відповідно до чинних на сьогодні законодавчих актів (ст. 15 Закону України «Про оплату праці» і ст. 97 Кодексу законів про працю України), основою організації оплати праці в Україні є тарифна система, що включає тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно-кваліфікаційні довідники. Суть тарифної системи оплати праці полягає в тому, що роботи розподіляються залежно від їх складності, а працівники – залежно від їх кваліфікації відповідно до розрядів тарифної сітки, що є основою для формування розмірів заробітної плати [1].

У вітчизняній і зарубіжній економічній літературі висловлюються різноманітні точки зору стосовно тенденції використання так званого «гнучкого тарифу» у тарифній системі. Його суть полягає в тому, що в межах кожного кваліфікаційного розряду робітників або посад службовців встановлюється певний діапазон тарифних ставок та посадових окладів. Це сприяє підвищенню ефективності стимулювання працівників в межах одного й того самого розряду або посади без переведення до іншого розряду або на іншу посаду вищої кваліфікації. Класифікуючи всіх працівників підприємства на споріднені категорії (робітники, службовці, спеціалісти, керівники), їх потенціали, враховуючи особливості психології і фізіології людини, відносяться як 1:3. Це означає, що найбільш обдаровані, кваліфіковані, відповідальні працівники однієї категорії в процесі своєї трудової діяльності можуть добитися в три рази більш високих результатів в порівнянні з самими низько кваліфікованими, тобто будуть оцінюватися по трьохбальній шкалі.

Визначаючим фактором співвідношення заробітної плати найвищого і найнижчого окладів на підприємстві є специфіка конкретного підприємства і організації, кількісний і якісний склад працівників, який входить у відповідні кваліфікаційні групи, і інші якісні характеристики працівників, але не фінансовий стан підприємства, в залежності від якого лише коректується встановлена диференціація заробітної плати [4].

Головними вимогами до організації заробітної плати на підприємстві, які відповідають інтересам як працівника, так і роботодавця, є забезпечення необхідного рівня заробітної плати за максимального зниження її затрат на одиницю продукції та гарантія підвищення оплати праці кожного працівника зі зростання ефективності діяльності підприємства.

Основу соціально-трудових відносин у суспільстві становлять питання реформування рівня оплати праці. Зауважимо, що цей процес в Україні розпочався з ухвалення Закону України «Про підприємства в Україні» (1991р.). Підприємства набули прав самостійно встановлювати форми, системи й розміри оплати праці, а також інші види доходів працівників; визначати фонд оплати праці без обмеження його зростання з боку державних органів.

В умовах переходу нашої економіки на ринковий механізм функціонування, важливими завданнями оптимізації високопродуктивної, якісної праці та її гідної оплати є прискорення науково-технічного прогресу, зниження витрат живої праці, механізація трудомістких робіт, поліпшення використання трудових ресурсів, зменшення збитків робочого часу.

На сьогоднішній день у діяльності Президента України та Уряду проблемі подолання бідності приділено значну увагу. Реалізація урядової політики має забезпечити перехід від використання дешевої праці до висококваліфікованою з належною оплатою завдяки:

- удосконаленню законодавства щодо порядку та критеріїв визначення мінімальної заробітної плати та запровадженню мінімальної погодинної заробітної плати як державного соціального стандарту;

- забезпечення захисту прав працівників на своєчасне та в повному розмірі отримання заробітної плати, а також погашення заборгованості;

- істотному зменшенню питомої ваги населення, яке перебуває за межею бідності, та зміцненню позицій середнього класу;

- залученню необхідних інвестицій у виробництво та людський капітал;

- усуненню диспропорцій у міжпосадових та міжгалузевих співвідношеннях оплати праці працівників бюджетної сфери, значному підвищенню її розмірів;

- урахуванню відмінності регіонів щодо економічної оцінки землі та природно-кліматичних умов під час реалізації державної цінової політики та розподілу бюджетних коштів, які направляються на стимулювання виробництва окремих видів продукції;

- розрахунку обсягу коштів по кожному підприємству, необхідного для забезпечення належного рівня заробітної плати та погашення заборгованості з неї, визначення із джерелами їх забезпечення, щоб розробляти й контролювати виконання помісячних балансів грошових надходжень і витрат;

- врегулюванню податкової системи щодо зменшення навантаження на фонд оплати праці [3] .

Отже, удосконалення оплати праці на підприємстві матиме вищу ефективність за дотримання таких принципів:

- відповідність заробітної плати ціні робочої сили;

- залежність заробітної плати від кількості і якості праці та від кінцевих результатів роботи підприємства;

- забезпечення переваг в оплаті праці тим працівникам, які роблять найбільший трудовий внесок у виробничі результати підприємства;

- удосконалення тарифної системи та нормування праці;

- відповідальність керівників підприємств за порушення законодавства про оплату праці;

- поєднання індивідуальних інтересів з колективними (за розвитку колективних форм організації праці) [2].

Також велику роль в удосконаленні оплати праці відіграє використання в тарифній системі «гнучкого графіка». Результати роботи кожного працівника оцінюються по трьохбальній шкалі і відповідно з одержаною кількістю балів він може просуватися по вертикалі тарифної сітки на один, два, три ряди. Тому навіть в межах однієї кваліфікації у кожного є можливість самостійно добиватися збільшення розміру своєї заробітної плати. Використання такої системи виключає автоматичний ріст заробітної плати не підвищуючи реальної кваліфікації і результативності працівників.

ВИСНОВКИ

Питання нарахування заробітної плати і оплати праці займають особливе місце в роботі кожного підприємства.

З одного боку, це пов'язано з відношенням до таких питань самих робітників, для яких заробітна плата служить основним джерелом матеріальних благ.

З іншого боку, – з тою обставиною, що суми, що спрямовуються підприємством на оплату праці, так чи інакше служать мірою, що визначає надходження податків і обов’язкових зборів у бюджет і цільові фонди.

Заробітна плата – це точка перетину інтересів багатьох: підприємства; працівника, податкової, фондів тощо. Кожна з цих сторін оцінює значення заробітної плати , якщо не як найважливіших.

Організація оплати праці на підприємстві повинна забезпечувати: точний розрахунок заробітної плати кожного робітника відповідно до кількості і якості витраченої праці, що забезпечується формами і системами її оплати, правильний розрахунок утримань із заробітної плати; контроль за дисципліною праці, використанням часу і виконанням норм виробітку робітниками, своєчасним виявленням резервів подальшого росту продуктивності праці, витратою фонду заробітної плати (фонду споживання) і т.п.; правильне нарахування і розподіл по напрямках витрат відрахувань на соціальне страхування і відрахувань у Пенсійний фонд України.

Ми побачили, що організація заробітної плати визначається трьома елементами: тарифною системою, нормуванням праці і формами та системами оплати праці. Тарифна система, яка є основою організації оплати праці, включає в себе тарифну сітку, тарифну ставку і тарифно-кваліфікаційні довідники.

Існують 2 форми оплати праці - погодинна і відрядна. При погодинній заробіток залежить від кількості відпрацьованого часу і тарифної ставки (зарплата за одиницю часу); при відрядній - від кількості виробленої продукції і розцінок (зарплата за одиницю продукції) на неї.

Відрядна форма оплати праці має такі системи: пряма відрядна, відрядно-преміальна, відрядно-прогресивна і акордна.

Система заробітної плати має відповідати вимогам прискорення науково-технічного прогресу, переходу на інтенсивні методи господарювання, поліпшення якості продукції.

Об’єктивний процес встановлення і поширення в усіх галузях народного господарства умов праці, адаптованих до сучасних вимог науково-технічного та організаційного прогресу й ринкових взаємовідносин між суб’єктами господарювання, зумовлює тенденцію поступового збільшення частки почасової оплати праці в загальному фонді заробітної плати підприємств. Започатковано процес удосконалення форм і систем оплати праці. Характерним у цьому процесі є намагання позбутися негативних і поєднати позитивні елементи почасової та відрядної форм оплати праці.

З метою підвищення ефективності суспільного виробництва система заробітної плати повинна стимулювати зацікавленість робітників, спеціалістів і службовців у результатах праці, сприяти розповсюдженню диференціації оплати праці залежно від її кількості та якості, раціональному витрачанню коштів на заробітну плату, дотримання встановлених співвідношень між зростанням продуктивності праці та середньої заробітної плати.

Фонд оплати праці є важливою складовою будь якого підприємства. Так як на будь якому підприємстві, навіть на автоматизованому, працюють робітники, яким потрібно виплачувати заробітну плату, оскільки, як відомо, саме заробітна плата є єдиним стимулом праці працівників.

Важливою частиною витрачання фонду заробітної плати підприємства є аналіз співвідношення темпів зростання середньої заробітної плати і продуктивності праці. Однією з умов зниження витрат заробітної плати на виробництво продукції, зниження її собівартості і збільшення внутрішніх нагромаджень є випереджаюче зростання продуктивності праці порівняно з підвищенням середньої заробітної плати. Недотримання цієї умови неминуче викликає зростання собівартості продукції через перевитрати фондів заробітної плати.

Перевитрата фонду заробітної плати свідчить про певні вади в існуючій організації виробництва і праці, маркетинговій діяльності. Тому необхідно з'ясувати причини і вжити конкретні заходи щодо їх усунення.

Отже, на будь якому підприємстві потрібно встановити жорсткий контроль за витрачанням коштів.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Бойчук І.М., Харів П.С., Хопчан М.І., Піччя Ю.В.. Економіка підприємства: Навч. посібник для студентів економічних спеціальностей вищих навчальних закладів I-IV рівнів акредитації. Друге видання, виправлене і доповнене – К.: „Каравела”; Львів: „Новий світ” – 2000, 2001 – 298 с.

2. Економіка виробничого підприємства: Навч. посібник / За ред. Й.М. Петровича. – 2-ге вид., пер. та доп. – К., 2002

3. Економіка підприємства: Підручник. За ред. акад. С.Ф. Покропивного. – Вид. 2-ге, перероб. та доп. – К.: КНЕУ, 2001. –528с

4. Економічний аналіз: Навч. посібник для студентів вищих навчальних закладів спеціальністю 7.050166 „Облік і аудит”. За ред. проф. Ф.Ф. Бутинця. – Житомир. ПП „Рута”, 2003. – 608 с.

5. Закон України „Про державну реєстрацію юридичних осіб та фізичних осіб - підприємців” від 15 травня 2003 р. №755 – IV.

6. Закон України „Про оплату праці” від 24 березня 1995 року

N 108/95-ВР зі змінами та доповненнями станом на 2007 рік;

7. Закон України „Про ліцензування певних видів господарської діяльності” від 1 червня 2000 № 1775 – ІІІ.

8. Закон України від 09.07.2003р. № 1058 “Про загальнообов'язкове державне пенсійне страхування” із змінами до Закону України «Про Державний бюджет України на 2007 рік» від 19.12.2006 р. № 489-V.

9. Закон України “Про збір на обов'язкове державне пенсійне страхування”, від 26.06.97 р. № 400/97-ВР.

10. Інструкція про порядок обчислення і сплати страхувальниками та застрахованими особами внесків на загальнообов’язкове державне пенсійне страхування до Пенсійного фонду України, затверджена постановою правління Пенсійного фонду Украни від 19.12.03 р. № 21-1 і зареєстрована в Мін’юсті України 16.01.04 р. № 64/8663.

11. Кулішов В.В. Економіка підприємства: теорія і практика: Навч. посібник. – К.: Ніка-Центр, 2002.

12. Макаровська Т.П., Бондар Н.М. Економіка підприємства: Навч. посібник для студентів вищих навчальних закладів – К.: МАУП. 2003.- 304 с.

13. Розпорядження Кабінету Міністрів України від 13 липня 2004 р. № 479 - р “Про затвердження плану заходів щодо створення накопичувальної системи загальнообовязкового пенсійного страхування на2004 – 2007 роки”.

14. Розпорядження Кабінету Міністрів України від 15 грудня 2005 року № 525 –р “Про схвалення Стратегії розвитку пенсійної системи”

15. Цал-Цалко Ю.С. Витрати підприємства: Навч. посібник. – Житомир: ЖІТІ, 2002. – 647 с.

16. Цал-Цалко Ю.С. Фінансова звітність підприємства та її аналіз: Навч. посібник. – Житомир: ЖІТІ, 2001. – 300 с.

17. Цивільний Кодекс України від 16 січня 2003р. № 435 – IV із змінами і доповненнями, внесеними Законом України від 19 червня 2003 р. № 980 – IV, від 18 листопада 2003 р. № 1255 – IV.

18. Шваб Л.І. Основи підприємництва: Навч посібник. – Житомир: ЖДТУ, 2006. 465 с.

19. Крушельницька О.В. Управління витратами: Навч. посібник .-Ж.: ЖДТУ,2005 .- 196 с.

20. Мишин, В.М. Исследование систем управления: Учебник/ В.М. Мишин. - М.: ЮНИТИ, 2003. - 527 с.

21. Осипов В.И., Ягодзинский А.И. и др. Экономика предприятия. Практ. пособие, Одесса: «Астропринт», 1998.

22. Типове положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості (затв. Постанов. КИУ від 26.04.96 р. №473).

23. Організація виробництва: Навч. посібник / В.О. Онищенко – К.: Ліро 2003 – 336 с.

24. Экономика предприятия. Под ред. Сафонова Н.А.–М.: Юрист, 1998

Похожие работы

... 4,8 тисяч посад лікарів. Щорічно «старіє» склад педагогічних працівників. Питома вага вчителів пенсійного віку з 2005 по 2008 роки зросла з 15,8 відсотка до 18 відсотків. 3. Удосконалення системи оплати праці працівників бюджетної сфери 3.1 Пропозиції Комітету з питань соціальної політики та праці Інформацію Рахункової палати України про результати аналізу упорядкування умов оплати прац ...

... ід`ємними складовими системи заохочення на підприємстві та мотивації загалом. Проте в даній роботі основна увага буде зосереджена на матеріальній мотивації праці та конкретно на її основній складовій-оплаті праці. 1.3 Організація оплати праці Оплата праці – це будь-який заробіток, обчислений у грошовому виразі, що його за трудовим договором власник або вповноважений ним орган виплачує праці ...

... ДОДАТКОВОЇ ОПЛАТИ ПРАЦІ 2.1 Аналіз підприємства Об’єктом даної курсової роботи є Баришівський РККП на прикладі якого детально висвітлена тема: «Методика обчислення фондів основної і додаткової оплати праці». Баришівський РККП – є юридичною особою. Володіє відокремленим майном, працює на принципах повного господарського розрахунку, має самостійний баланс, рахунки в установах банків, печатку ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

0 комментариев