Системи, форми та види оплати праці

Економічний механізм формування фонду оплати праці

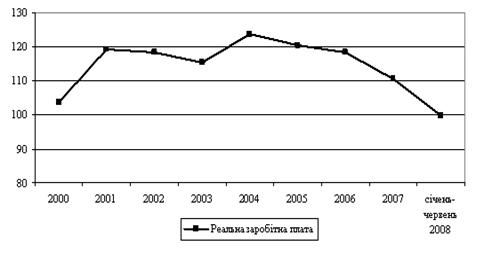

Організаційно-економічна характеристика ВАТ „Бердичівський пивзавод”

Аналіз організації оплати праці на підприємстві ВАТ „Бердичівський пивзавод”

Недоліки організації оплати праці та їх усунення

Застосування різних видів заохочувальних виплат

Навигация

Економічний механізм формування фонду оплати праці

Форми та системи оплати праці та їх удосконалення

88172

знака

4

таблицы

0

изображений

1.3 Економічний механізм формування фонду оплати праці

Плановий фонд заробітної плати - це вся сума коштів, що виділяється для оплати праці працівників за виконану роботу та відпрацьований час, а також суми виплат і доплат, які передбачені державними законодавчими актами та діючими преміальними системами у запланованому періоді.

Планування заробітної плати включає визначення розміру фонду та середньої заробітної плати виробничого й невиробничого персоналу в цілому і за окремими категоріями працівників, а також фонд заробітної плати не облікового складу.

Вихідними даними для визначення розміру планового фонду заробітної плати персоналу є: виробнича програма; трудомісткість продукції; чисельність працівників за категоріями, професіями і кваліфікацією; тарифна система; штатний розпис працівників, спеціалістів, службовців; законодавча база України про оплату праці.

На діючому підприємстві необхідно здійснити передпланові роботи, тобто проаналізувати виконання плану по заробітній платі у звітному періоді. Вивчивши використання фонду заробітної плати, необхідно установити причини його відхилення від планової величини, зіставити темпи зростання заробітної плати одного працюючого із темпами підвищення його продуктивності праці, виявити резерви економії фонду заробітної плати та розробити заходи щодо поліпшення його використання в розрізі окремих категорій працівників.

Після цього етапу розраховується плановий фонд оплати праці персоналу підприємства, який визначається на основі нормативів приросту за кожну одиницю показника, прийнятого для оцінки діяльності підприємства, або за нормативом на одиницю продукції у натуральному виразі.

Вважається доцільним приріст фонду оплати праці ув'язувати не тільки з показниками, які характеризують обсяги виробництва, а й з основними якісними показниками, зростанням продуктивності праці, зниженням витрат на одну гривню продукції.

Фонд оплати праці на основі нормативів його приросту обчислюється за формулою:

, (1.7)

, (1.7)

де ![]() — фонд оплати праці у базовому періоді;

— фонд оплати праці у базовому періоді;

Н0, Нпп, Нв — нормативи приросту фонду оплати праці відповідно за приріст обсягів виробництва, продуктивності праці та зниження витрат на одну гривню продукції;

Опр, ППпр, Впр — відповідно приріст обсягів виробництва, продуктивності праці, зниження витрат на одну гривню продукції.

При розрахунку планового фонду заробітної плати за підрозділами і категоріями персоналу підприємства застосовують поелементний метод. Розрахунок фонду заробітної плати для різних категорій працівників здійснюється з урахуванням характеру їх роботи та форм оплати праці. Важливу частку загального фонду складає фонд заробітної плати робітників. При плануванні фонду заробітної плати робітників, залежно від характеру доплат і виплат, розрізняють годинний, денний, місячний, квартальний та річний фонди заробітної плати.

Для ув'язки обсягу виробництва й оплати праці використовують нормативний метод:

![]() , (1.8)

, (1.8)

де ![]() — плановий обсяг виробництва продукції у вартісному виразі;

— плановий обсяг виробництва продукції у вартісному виразі;

Н — норматив затрат заробітної плати промислово-виробничого персоналу на одну гривню вартості продукції.

Укрупнено плановий фонд оплати праці розраховують таким чином:

![]() (1.9)

(1.9)

або

![]() (1.10)

(1.10)

де ![]() – зміна чисельності працівників під дією основних техніко-економічних чинників, чол.;

– зміна чисельності працівників під дією основних техніко-економічних чинників, чол.;

![]() – темп зростання обсягу виробництва (обсяг виробництва в плановому періоді по відношенню до базового), %;

– темп зростання обсягу виробництва (обсяг виробництва в плановому періоді по відношенню до базового), %;

ЗП — середня заробітна плата одного працівника у плановому періоді, грн;

Чпл — планова чисельність працівників, чол.

При визначенні планового фонду заробітної плати робітників розраховують:

1) фонд прямої заробітної плати;

2) доплати у годинний, денний і місячний фонди заробітної плати.

До фонду прямої заробітної плати робітників включають суми коштів, нараховані за відрядними розцінками робітникам-відрядникам і за тарифними ставками робітникам-почасовикам.

Фонд прямої заробітної плати основних робітників-відрядників можна визначити, виходячи із виробничої програми і витрат на заробітну плату на одиницю продукції. На підприємствах часто застосовується метод визначення прямого фонду заробітної плати основних робітників-відрядників за трудомісткістю запланованої продукції. При цьому трудомісткість необхідно визначити з урахуванням відсотка її зниження у результаті здійснення організаційно-технічних заходів. Помноживши кількість нормо-годин за окремими видами робіт і розрядами на відповідну тарифну ставку і підсумувавши результат, одержуємо основний фонд заробітної плати робітників-відрядників.

Такий же механізм розрахунку прямого фонду заробітної плати і для допоміжних робітників-відрядників, але при цьому враховується обсяг допоміжних робіт.

Прямий фонд заробітної плати робітників-почасовиків (![]() ) розраховується за формулою:

) розраховується за формулою:

![]() (1.11)

(1.11)

де п — кількість груп робітників-почасовиків різних розрядів;

![]() — годинна тарифна ставка робітників-почасовиків і-го розряду;

— годинна тарифна ставка робітників-почасовиків і-го розряду;

![]() — планова чисельність робітників-почасовиків і-го розряду;

— планова чисельність робітників-почасовиків і-го розряду;

Тпл — корисний фонд робочого часу одного середньооблікового робітника в плановому періоді. [26.]

РОЗДІЛ 2. Сучасний стан підприємства ВАТ „Бердичівський пивзавод ”

Похожие работы

... 4,8 тисяч посад лікарів. Щорічно «старіє» склад педагогічних працівників. Питома вага вчителів пенсійного віку з 2005 по 2008 роки зросла з 15,8 відсотка до 18 відсотків. 3. Удосконалення системи оплати праці працівників бюджетної сфери 3.1 Пропозиції Комітету з питань соціальної політики та праці Інформацію Рахункової палати України про результати аналізу упорядкування умов оплати прац ...

... ід`ємними складовими системи заохочення на підприємстві та мотивації загалом. Проте в даній роботі основна увага буде зосереджена на матеріальній мотивації праці та конкретно на її основній складовій-оплаті праці. 1.3 Організація оплати праці Оплата праці – це будь-який заробіток, обчислений у грошовому виразі, що його за трудовим договором власник або вповноважений ним орган виплачує праці ...

... ДОДАТКОВОЇ ОПЛАТИ ПРАЦІ 2.1 Аналіз підприємства Об’єктом даної курсової роботи є Баришівський РККП на прикладі якого детально висвітлена тема: «Методика обчислення фондів основної і додаткової оплати праці». Баришівський РККП – є юридичною особою. Володіє відокремленим майном, працює на принципах повного господарського розрахунку, має самостійний баланс, рахунки в установах банків, печатку ...

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

0 комментариев