Конкурентная среда предприятия

Конкурентная структура сетевого маркетинга

Анализ внутренней конкурентной среды ООО “Фаберлик-Сибирь”

Основные производственные финансовые показатели деятельности ООО “Фаберлик-Сибирь” за 2006г. – 2008г

Стратегический анализ конкурентной среды ООО “Фаберлик-Сибирь”

SWOT Анализ ООО “Фаберлик-Сибирь”

Навигация

Основные производственные финансовые показатели деятельности ООО “Фаберлик-Сибирь” за 2006г. – 2008г

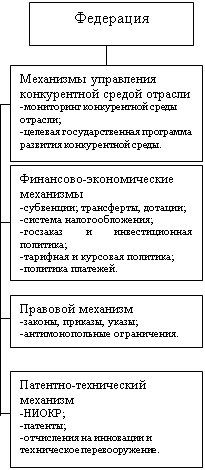

Конкурентная среда предприятия и факторы производственного воздействия на нее

102548

знаков

11

таблиц

0

изображений

2.2 Основные производственные финансовые показатели деятельности ООО “Фаберлик-Сибирь” за 2006г. – 2008г.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Платежеспособность предприятия – внешнее проявление финансового состояния. Финансовая устойчивость – внутренняя сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Главная цель финансовой деятельности предприятия – наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого предприятие должно поддерживать свою платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Анализ начинается с обзора основных показателей деятельности предприятия. В ходе этого обзора необходимо рассмотреть следующие вопросы: имущественное положение предприятия на начало и конец отчетного периода; условия работы предприятия в отчетном периоде; результаты, достигнутые предприятием в отчетном периоде; перспективы финансово-хозяйственной деятельности предприятия. Общий анализ финансового состояния проводят на основании экспресс-анализа баланса предприятия, прежде всего, сравнивают итог баланса на конец периода с итогом на начало года. Этот «анализ по горизонтали» позволяет определить общее направление изменения финансового состояния организации. Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения [2, С. 99].

В качестве базовой методики для проведения анализа отчетности мы избрали методику О.А. Тупиковой [17]. И так, с помощью бухгалтерского баланса и отчета о прибылях и убытках проведем экспресс-оценку финансового состояния ООО «Фаберлик-Сибирь”, данные внесем в таблицу 2.3.

Таблица 2.3 – Экспресс оценка финансового состояния ООО «Фаберлик-Сибирь”

| Наименование показателя | Показатели 2006 г. | Показатели 2007 г. | Показатели 2008 г. | Изменение 2007 г. | Изменение 2008 г. |

| |||||

| На начало | На конец | На начало | На конец | На начало | На конец | (ст.6-ст.5), тыс. руб. | (ст.6-ст.5)/ ст.5, % | (ст.8-ст.7), тыс. руб. | (ст.8-ст.7)/ ст.7, % |

| |

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|

| 1. Валюта баланс | - | 1515 | 1515 | 59267 | 59267 | 70734 | 57752 | 3812,01 | 11467 | 19,35 |

|

| 2. Выручка | - | 3533 | 3533 | 70027 | 70027 | 257513 | 66494 | 1882,08 | 187486 | 267,73 |

|

| 3.Оборачиваемость активов | - | 2,33 | 2,33 | 1,18 | 1,18 | 3,64 | -1,151 | -49,35 | 2,459 | 208,21 |

|

| 4. Прибыль (убыток) от продаж | - | (169) | (169) | 17187 | 17187 | 10764 | 17356 | 10269,8 | -6423 | -37,37 |

|

| 5.Рентабельность (убыточность) от продаж | - | -0,047 | -0,047 | 0,245 | 0,245 | 0,042 | 0,292 | 621,27 | -0,203 | -82,85 |

|

| 6. Чистая прибыль (убыток) отчетного периода | - | (276) | (276) | 15463 | 15463 | 2994 | 15739 | 5702,5 | -12469 | -80,63 |

|

| 7.Рентабельность (убыточность) продаж чистая | - | -0,078 | -0,078 | 0,221 | 0,221 | 0,012 | 0,299 | 383,33 | -0,209 | -94,57 |

|

| 8.Краткосрочные обязательства | - | 1500 | 1500 | 44041 | 44041 | 67456 | 42541 | 2836,06 | 23415 | 53,16 |

|

| 9. Дебиторская задолженность | - | 547 | 547 | 912 | 912 | 1421 | 365 | 66,73 | 509 | 55,81 | |

| 10. Запасы | - | 13 | 13 | 55112 | 55112 | 55806 | 55099 | 423838,5 | 694 | 1,26 | |

| 11. Основные средства | - | 0 | 0 | 337 | 337 | 937 | 337 | 0 | 600 | 178,04 | |

| 12.Среднемесячная выручка | - | 294,42 | 294,42 | 5835,58 | 5835,58 | 21459,42 | 5541,16 | 1882,06 | 15623,84 | 267,73 | |

| 13. Средний срок погашения краткосрочных обязательств, мес. | - | 5,09 | 5,09 | 7,55 | 7,55 | 3,14 | 2,46 | 48,33 | -4,41 | -58,41 | |

На основе выполненных расчетов, можно сделать следующие выводы о финансовом состоянии ООО “Фаберлик-Сибирь”:

Валюта баланса за 2007 год возросла на 3812,01%, следовательно, увеличились активы и капитал предприятия, что косвенно может свидетельствовать о расширении масштабов деятельности предприятия.

Выручка в 2007 году увеличилась на 1882,08% , а в 2008 году на 267,73 %, что свидетельствует об увеличении объемов реализации продукции.

Темпы роста выручки опережают темпы роста валюты баланса, что свидетельствует об улучшении использования активов и капитала. Этот вывод подтверждается ростом показателя оборачиваемости активов, который увеличился с 1,18 до 3,64 и свидетельствует о повышении деловой активности предприятия.

Прибыль предприятия в 2007 году покрыла убытки 2006 года и увеличилась на 10269,8%. Однако в 2008 году прибыль уменьшилась на 37,37%. Чистая прибыль предприятия в 2007 году покрыла убытки 2006 года и увеличилась на 5702,5% , но в 2008 году снизилась на 80,63%. За 2007 год показатель рентабельности продаж по общей прибыли увеличился на 621,27%, а за 2008 год снизился на 82,85%. Рентабельность продаж по чистой прибыли за 2007 год увеличилась на 383,33%, а за 2008 год снизилась на 94,57%. Из этого следует вывод, что в 2008 году рост прибыли был только за счет увеличения объемов реализации, и не произошло существенного роста эффективности за счет снижения уровня затрат.

Краткосрочные обязательства предприятия увеличиваются как в 2007 году, так и в 2008 году. Такая тенденция свидетельствует об ухудшении платежеспособности предприятия. Однако темпы роста в 2008 году дебиторской задолженности и запасов существенно ниже темпов роста выручки, следовательно, не происходит излишнего отвлечения денежных средств в оборотных активах. Основной причиной роста обязательств является вложение денежных средств в основные средства.

Средний срок погашения обязательств в 2008 году существенно снизился по отношению к 2007 году.

Анализ ликвидности и платежеспособности баланса. Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения — ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т.е. его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как временная величина, необходимая для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

На основе детального анализа финансовых показателей и коэффициентов, приведенного в таблице 2.4

Таблица 2.4 – Анализ финансовых показателей и коэффициентов ООО “Фаберлик-Сибирь”

| Показатели | 2006г | 2007г. | 2008г. | норматив |

| Общий показатель ликвидности | 0,82 | 0,45 | 0,45 | L1 > 1 |

| Коэффициент абсолютной ликвидности | 0,64 | 0,05 | 0,04 | L2 > 0,2-0,5 |

| Коэффициент быстрой ликвидности | 1,0 | 0,07 | 0,06 | L3 > 1 |

| Коэффициент текущей ликвидности | 1,01 | 1,34 | 1,03 | L4 > 2 |

| Коэффициент обеспеченности собственными средствами | 0,01 | 0,25 | 0,25 | L5 > 0,1 |

| Коэффициент маневренности собственных оборотных средств | 63,67 | 0,14 | 1,38 | L7 от 0 до1 |

| Доля оборотных средств в активах | 1,0 | 1,0 | 0,98 | L8 > 0,5 |

| Коэффициент покрытия запасов | 101,77 | 1,04 | 1,05 | L9 > 1 |

Можно сделать следующие выводы о ликвидности и платежеспособности баланса ООО “Фаберлик-Сибирь”:

Общий показатель ликвидности – для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности. С помощью данного показателя осуществляется оценка изменения финансовой ситуации предприятия с точки зрения ликвидности. Значение показателя ООО “Фаберлик-Сибирь” за три отчётных периода находится ниже уровня (>1) таким образом, финансовое состояние предприятия можно охарактеризовать как недостаточно ликвидное.

Коэффициент абсолютной ликвидности – является наиболее жёстким критерием ликвидности предприятия: он показывает, какая часть краткосрочных заёмных обязательств может быть при необходимости погашена немедленно за счет денежных средств. Коэффициент абсолютной ликвидности ООО “Фаберлик-Сибирь” в 2006 году был равен 0,64, что свидетельствует об абсолютной ликвидности, однако за два последующих года наметилась тенденция к снижению показателей – 0,05 за 2007 год и 0,04 за 2008, что говорит о недостаточной краткосрочной ликвидности предприятия. Как правило, в отечественной практике фактические средние значения данного коэффициента не достигают нормативного значения. То есть в российских условиях какие-либо более ил менее обоснованные ориентиры о нормативном значении этого коэффициента отсутствуют, т.к. управление денежными средствами, в частности определение оптимального остатка средств на счете и в кассе не поддается стандартизации.

Коэффициент быстрой ликвидности – этот коэффициент показывает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами, может быть в пределах 0,8. Как видно из табл. 2.4. только в 2006 году этот показатель свидетельствует о нормальной ликвидности предприятия в среднесрочной перспективе. В 2007 и 2008 годах не хватает средств, чтобы рассчитаться по краткосрочным обязательствам.

Коэффициент текущей ликвидности – дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятия может рассматриваться как успешно функционирующее. Значение показателей по всем трем периодам ООО “Фаберлик-Сибирь” находится ниже уровня (>2), однако с позиции финансового менеджера при достаточной оборачиваемости оборотных активов, их рациональной структуре и отсутствия сомнительной дебиторской задолженности допустимо снижение коэффициента текущей ликвидности до 1.0, т.к. в современных российских условиях такое значение считается нормальным. Как видно из табл. 2.4. значение коэффициента текущей ликвидности равно 1,01, 1,34 и 1.3, что может свидетельствовать о нормальной текущей ликвидности предприятия.

Коэффициент обеспеченности собственными средствами – характеризует наличие собственных оборотных средств предприятия, необходимых для его финансовой устойчивости. Второй из нормативных коэффициентов, значение которого менее 0,1, дает основание для признания структуры баланса предприятия неудовлетворительной, а предприятие неплатежеспособным. ООО “Фаберлик-Сибирь” в 2006 году понесло убытки, поэтому значение показателя менее 0,1. Однако в последующие два года значение коэффициентов выше нормы, поэтому можно считать его платежеспособной.

Коэффициент маневренности собственных оборотных средств – показывает, какая часть собственного капитала находится в мобильной форме, позволяющей относительно свободно маневрировать капиталом. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока его ежедневная потребность в свободных денежных ресурсах.

Доля оборотных средств в активах – характеризует долю собственных оборотных средств в общей величине хозяйственных средств.

Коэффициент покрытия запасов – рассчитывается соотнесением величины источников покрытия запасов и суммы запасов. Значение этого показателя ООО “Фаберлик-Сибирь” за три отчетных периода больше единицы, а высокий коэффициент в 2006 году, говорит о том, что запасы были минимальные, т.к. предприятие работало первый год. В целом текущее финансовое состояние организации рассматривается как устойчивое.

Оценка финансового состояния предприятия будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Показатели, которые характеризуют независимость по каждому элементу активов и имуществу в целом, дают возможность измерить, достаточно ли устойчиво анализируемое предприятие в финансовом отношении.

Под финансовой устойчивостью экономического субъекта следует понимать обеспеченность его запасов и затрат источниками их формирования. Детализированный анализ финансового состояния предприятия можно проводить с использованием абсолютных и относительных показателей.

Самым простым и приближенным способом оценки финансовой устойчивости является соблюдение соотношения:

Производственные запасы < Текущие оборотные средства

Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, т.е. предприятие не зависит от внешних кредиторов. Но такая ситуация не может считаться нормальной, поскольку означает, что администрация либо не умеет, либо не желает, либо не имеет возможности использовать внешние источники для осуществления основной деятельности. Поэтому более справедливым является соотношение:

Производственные запасы < Текущие оборотные средства + Краткосрочные заемные средства + Расчеты с кредиторами по товарным операциям.

Это самый простой и приближенный способ оценки финансовой устойчивости.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

1. Наличие общих собственных оборотных средств (СОС):

СОС = стр. 490 – стр. 190 (2.1)

где стр. – строка бухгалтерского баланса формы 1

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или общий функционирующий капитал (КФ):

КФ = стр. 490 + стр. 590 – стр. 190 (2.2)

3. Общая величина основных источников формирования запасов и затрат (ВИ):

ВИ = стр. 490 + стр. 590 + стр. 610 – стр. 190 (2.3)

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования, представленные в таблице 2.5.

Таблица 2.5 – Показатели формирования и обеспеченности запасов и затрат

| Показатели | Тип финансовой ситуации | |||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | |

| Излишек (+) или недостаток (-) собственных оборотных средств (Фс) | Фс >0 | Фс <0 | Фс <0 | Фс <0 |

| Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (Фт) | Фт >0 | Фт >0 | Фт <0 | Фт <0 |

| Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (Фо) | Фо >0 | Фо >0 | Фо >0 | Фо <0 |

И так, воспользуемся данной методикой, чтобы дать оценку финансовой устойчивости ООО “Фаберлик-Сибирь”. Сначала внесем все данные в таблицу 2.6.

Таблица 2.6 – Показатели формирования и обеспеченности запасов и затрат ООО “Фаберлик-Сибирь”

| Показатели | 2006г. | 2007г. | 2008г. |

| Финансовая устойчивость | 13 < 1323 | 55806 < 58266 | 65281 < 69171 |

| СОС | 15 | 14889 | 2119 |

| КФ | 15 | 14889 | 2119 |

| ВИ | 15 | 14889 | 2119 |

| ФС | 15 > 0 | 14889 > 0 | 2119 > 0 |

| ФТ | 15 > 0 | 14889 > 0 | 2119 > 0 |

| ФО | 15 > 0 | 14889 > 0 | 2119 > 0 |

Трехкомпонентный показатель характеризует финансовую ситуацию ООО “Фаберлик-Сибирь” как устойчивую, стабильную и независимую от внешних кредитов. Предприятие является полностью финансированным. Но необходимо обратить внимание на то, что для сохранения финансовой устойчивости предприятию рекомендуется не снижать собственный капитал, а наоборот увеличивать его, сохраняя при этом величину запасов на оптимальном уровне.

Таким образом, на основе вышеприведенного анализа, а так же с учетом специфики деятельности ООО “Фаберлик-Сибирь” текущее финансовое состояние данного предприятия можно охарактеризовать как стабильное.

Похожие работы

... из пшеницы будет всегда востребованным продуктом и несмотря ни на что люди будут его покупать, поэтому выращивание зерновых само по себе очень выгодно. 2.3 Анализ конкурентной среды предприятия Для того чтобы провести анализ конкурентной среды необходимо для начала знать сильные и слабые стороны своего предприятия. Для этого ясной оценки сил нашего предприятия и ситуации на рынке, ...

... ; - сдерживает расширение ассортимента; - предполагает строгий учёт и анализ всех технологических новинок. 1.3 Значение маркетинговых исследований в формировании конкурентной стратегии предприятия Маркетинговое исследование – любая исследовательская деятельность, направленная на удовлетворение информационно – аналитических потребностей маркетинга [2]. Маркетинговые исследования ...

... совпадают с административными границами региона, при определении объема товарных ресурсов рынка фактически устанавливается региональное предложение. Оценка конкурентной среды товарного рынка в основной своей части является исследованием степени концентрации производства. Динамика изменения уровня концентрации производства позволяет определить тенденцию развития экономики страны, сферы, отрасли, ...

... по-разному. Поэтому очень важно держать рынок молочной продукции г. Кемерово под пристальным вниманием, не давать конкурентам возможности для приобретения новых конкурентных преимуществ. Кемеровский молочный комбинат практически ежемесячно с этой целью проводит опросы, анкетирования потребителей и продавцов. Исследования рынка ведутся стабильно. Это помогает Кемеровскому молочному ...

0 комментариев