Основы кредитной политики коммерческих банков

Законодательное регулирование кредитования в Российской Федерации

Организация кредитной политики в современных коммерческих банках

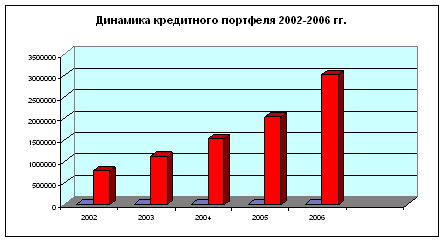

Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк»

Порядок организации системы предоставления кредитов физическим лицам Открытого акционерного общества «Восточный экспресс банк»

Проблемы организации эффективной кредитной политики коммерческими банками на современном этапе

Навигация

Законодательное регулирование кредитования в Российской Федерации

Кредитная политика коммерческого банка на примере ОАО "Восточный экспресс банк"

139573

знака

12

таблиц

4

изображения

1.2 Законодательное регулирование кредитования в Российской Федерации

К середине 90-х гг. в России сформировалась кредитная система, близкая по структуре к кредитным системам стран с развитой рыночной экономикой.[9]

Коммерческие банки - это основное звено банковской системы. Главным отличием от центрального является отсутствие у них права эмиссии банкнот. Коммерческие банки осуществляют почти все виды банковских операций: кассовые, расчётные, кредитные, валютные, операции с ценными бумагами, оказание всевозможных финансовых и посреднических услуг и т.д.[10]

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.[11]

Как видно из этого определения, основное назначение банков - посредничество в перемещении денежных средств от кредиторов к заёмщикам и от продавцов к покупателям.

Понятие о кредите раскрыто во второй главе Гражданского кодекса РФ (часть вторая) (далее ГК РФ). Так, статья 819. «Кредитный договор» раскрывает, что

1. По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

2. К отношениям по кредитному договору применяются правила, предусмотренные данным параграфом настоящей главы, если иное не предусмотрено действующим законодательством и не вытекает из существа кредитного договора.

Банковский кредит предоставляют коммерческие банки, иные кредитные организации, получившие в ЦБР лицензию на осуществление банковских операций. Кредитный договор, как и договор займа, может предусматривать целевое использование кредита. Кредитный договор вступает в силу с момента его подписания сторонами. Однако проценты за пользование кредитными средствами начисляются с момента поступления кредитных средств на счет заемщика, а не с момента заключения договора либо даты, когда кредитор должен был предоставить денежные средства. Это правило обусловлено тем, что проценты на сумму кредита выплачиваются за время реального пользования кредитными суммами.

Кредит может быть предоставлен в иностранной валюте (п.2 ст.807 ГК РФ). В случае невозвращения кредита в иностранной валюте в установленный срок на сумму кредита начисляются проценты, предусмотренные договором.

Статья 820 ГК РФ устанавливает требования к форме кредитного договора. Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным. Если в кредитный договор включены условия о залоге недвижимости, такой договор должен быть нотариально удостоверен и зарегистрирован в установленном порядке.

Статья 821 ГК РФ раскрывает права кредитора и заемщика при отказе от предоставления или получения кредита.

Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок. Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором. В случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита (статья 814 ГК РФ) кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору.

Предоставление кредита является обязанностью кредитора, заключившего договор. Кредитор вправе не выполнить данное обязательство лишь в случае признания заемщика неплатежеспособным либо при наличии доказательств, свидетельствующих о том, что заемщик не сможет вернуть в установленный срок предоставленную сумму. Комментируемая статья не устанавливает какой-либо срок до наступления момента предоставления кредита, с истечением которого уведомление заемщика об отказе от получения кредита не имеет силы. Такой срок может быть указан в кредитном договоре.

Таким образом, ГК РФ раскрывает общие теоретические основы понятия о «кредите» с позиции действующего законодательства. Что касается фактической организации выдачи кредитов коммерческими банками населению и юридическим лицам, то данная операция строго регламентирована «Положением о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» № 54-П от 31.08.1998г., утвержденным ЦБРФ и контролируемым за его исполнением (далее 54 – П).

Согласно 54-П под размещением (предоставлением) банком денежных средств понимается заключение между банком и клиентом банка договора, составленного с учетом требований Гражданского кодекса Российской Федерации. В соответствии со статьей 1 Федерального закона "О банках и банковской деятельности" банк передает денежные средства на условиях платности, срочности и возвратности, а клиент банка осуществляет возврат полученных денежных средств в соответствии с условиями договора.

Банк разрабатывает и утверждает соответствующие внутренние документы, определяющие его кредитную политику по размещению (предоставлению) средств, а также учетную политику и подходы к ее реализации, документы, определяющие процедуры принятия решений по размещению банком денежных средств, документы, определяющие распределение функций и полномочий между подразделениями и должностными лицами банка, включающие внутренние правила размещения средств, в том числе правила кредитования клиентов банка. Содержание указанных документов не должно противоречить действующему законодательству Российской Федерации, нормативным актам Банка России и настоящему Положению 54-П.

По положению 54-П кредиты физическим лицам могут выдаваться в безналичном или наличном порядке через кассу кредитного учреждения, а юридическим лицам только в безналичным путем с зачислением денежных средств на банковский расчетный счет клиента - заемщика юридического лица, в физическим лицам на счет, под которым в целях настоящего Положения понимается также счет по учету сумм привлеченных банком вкладов (депозитов) физических лиц в банке либо наличными денежными средствами через кассу банка. Предоставление (размещение) средств в иностранной валюте юридическим и физическим лицам осуществляется уполномоченными банками в безналичном порядке.

Предоставление (размещение) банком денежных средств клиентам банка осуществляется следующими способами:

1) разовым зачислением денежных средств на указанные выше банковские счета либо выдачей наличных денег заемщику - физическому лицу;

2) открытием кредитной линии, т.е. заключением соглашения / договора, на основании которого клиент - заемщик приобретает право на получение и использование в течение обусловленного срока денежных средств, при соблюдении одного из следующих условий:

а) общая сумма предоставленных клиенту - заемщику денежных средств не превышает максимального размера (лимита), определенного в соглашении / договоре (далее по тексту "лимит выдачи");

б) в период действия соглашения / договора размер единовременной задолженности клиента - заемщика не превышает установленного ему данным соглашением / договором лимита (далее по тексту "лимит задолженности").

При этом банки вправе ограничивать размер денежных средств, предоставляемых клиенту - заемщику в рамках открытой последнему кредитной линии, путем одновременного включения в соответствующее соглашение / договор обоих вышеуказанных условий, а также использования в этих целях любых иных дополнительных условий с одновременным выполнением установленных настоящим подпунктом требований.

Условия и порядок открытия клиенту - заемщику кредитной линии определяются сторонами либо в специальном генеральном (рамочном) соглашении / договоре, либо непосредственно в договоре на предоставление (размещение) денежных средств.

Под открытием кредитной линии следует понимать также заключение договора на предоставление денежных средств, условия которого по своему экономическому содержанию отличаются от условий договора, предусматривающего разовое (единовременное) предоставление денежных средств клиенту - заемщику;

3) кредитованием банком банковского счета клиента - заемщика (при недостаточности или отсутствии на нем денежных средств) и оплаты расчетных документов с банковского счета клиента - заемщика, если условиями договора банковского счета предусмотрено проведение указанной операции. Кредитование банком банковского счета клиента - заемщика при недостаточности или отсутствии на нем денежных средств осуществляется при установленном лимите (т.е. максимальной сумме, на которую может быть проведена указанная операция) и сроке, в течение которого должны быть погашены возникающие кредитные обязательства клиента банка.

Данный порядок в равной степени распространяется и на операции по предоставлению банками кредитов при недостаточности или отсутствии денежных средств на банковском счете клиента - физического лица ("овердрафт") в случае, если соответствующее условие предусмотрено заключенным договором банковского счета, либо договором вклада (депозита);

Предоставление (размещение) банком денежных средств клиенту - заемщику производится на основании распоряжения, составляемого специалистами уполномоченного подразделения банка и подписанного уполномоченным должностным лицом банка.

Так как выдача кредитов является высоко рискованным видом операций, то ЦБ РФ обязывает коммерческие банки формировать резервы на возможные потери банка в случае непогашения заемщиком ссудной задолженности. Порядок формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности установлен Положением ЦБ РФ от 26.03.2004 N 254-П, в котором четко регламентирована процедура классификации кредитов и приравненной к ним задолженности по группам риска, создание резервов на возможные потери по ссудам производятся в соответствии с внутренними инструкциями либо положениями банка, однако, при обязательном условии полного их соответствия действующему законодательству.

Погашение (возврат) размещенных банком денежных средств и уплата процентов по ним производятся в следующем порядке согласно 54-П:

1) путем списания денежных средств с банковского счета клиента - заемщика по его платежному поручению;

2) путем списания денежных средств в порядке очередности, установленной законодательством, с банковского счета клиента - заемщика (обслуживающегося в другом банке) на основании платежного требования банка - кредитора (в поле "Условия оплаты" платежного требования указывается "без акцепта") при условии, если договором предусмотрена возможность списания денежных средств без распоряжения клиента - владельца счета (при этом клиент - заемщик обязан письменно уведомить банк, в котором открыт его банковский счет, о своем согласии на безакцептное списание средств в соответствии с заключенным договором / соглашением в порядке, установленном ст. 847 ГК РФ);

3) путем списания денежных средств с банковского счета клиента - заемщика (юридического лица), обслуживающегося в банке - кредиторе, на основании платежного требования банка - кредитора (в поле "Условия оплаты" платежного требования указывается "без акцепта"), если условиями договора предусмотрено проведение указанной операции;

4) путем перечисления средств со счетов клиентов - заемщиков - физических лиц на основании их письменных распоряжений, перевода денежных средств клиентов - заемщиков - физических лиц через органы связи или другие кредитные организации, взноса последними наличных денег в кассу банка - кредитора на основании приходного кассового ордера, а также удержания из сумм, причитающихся на оплату труда клиентам - заемщикам, являющимся работниками банка - кредитора (по их заявлениям или на основании договора).

Погашение (возврат) денежных средств в иностранной валюте осуществляется только в безналичном порядке.

В случаях, когда договором на предоставление (размещение) денежных средств не установлен срок возврата клиентом - заемщиком суммы основного долга либо указанный срок определен моментом востребования (наступлением условия / события), то возврат суммы основного долга должен быть произведен клиентом - заемщиком в порядке, определенном положением 54-П, в течение 30 календарных дней со дня предъявления банком - кредитором официального требования об этом (не позднее следующего рабочего дня за днем наступления условия / события), если иной срок не предусмотрен соответствующим договором.

Порядок и форма официального востребования банком - кредитором возврата клиентом - заемщиком суммы предоставленных (размещенных) денежных средств определяются в соответствующем договоре на предоставление (размещение) денежных средств на условии "до востребования". В частности, в этих целях может быть использовано сообщение банка - кредитора, передаваемое клиенту - заемщику средствами курьерской службы, по почте или специальным каналам связи, а также иными способами, оговоренными сторонами соглашения и устраняющими возможность возникновения коллизий относительно дня (даты) востребования исполнения клиентом - заемщиком своих обязательств по возврату суммы основного долга по соответствующему договору.

В установленный договором / соглашением день (являющийся датой уплаты процентов по размещенным средствам и / или погашения (возврата) основного долга по ним) работник бухгалтерии, ответственный за ведение счета клиента - заемщика, на основании соответствующего распоряжения, подписанного уполномоченным должностным лицом банка, производит либо оформление бухгалтерскими проводками факта уплаты процентов по размещенным средствам и / или погашения основного долга по ним, либо при неисполнении (ненадлежащем исполнении) клиентом - заемщиком своих обязательств по договору переносит задолженность по начисленным, но не уплаченным (просроченным) процентам и / или по основному долгу по размещенным средствам на соответствующие счета по учету просроченной задолженности по основному долгу и / или просроченных процентов.

Задолженность по предоставленным (размещенным) денежным средствам, безнадежная и / или признанная нереальной для взыскания в установленном Банком России порядке списывается с баланса банка - кредитора за счет созданного резерва на возможные потери по ссудам, а при его недостатке относится на убытки отчетного года. Возмещение полученного в отчетном году убытка осуществляется в порядке, установленном Банком России.

Списание непогашенной задолженности по предоставленным (размещенным) денежным средствам, включая проценты, с баланса банка - кредитора не является ее аннулированием, она отражается за балансом в течение не менее пяти лет с момента ее списания в целях наблюдения за возможностью ее взыскания. В соответствии со статьей 34 Федерального закона "О банках и банковской деятельности" банк обязан предпринять все предусмотренные законодательством меры для взыскания задолженности (включая проценты) с клиента - должника.

В настоящее время наиболее дискуссионным является вопрос нарушения банками закона о защите прав потребителей, а именно, заемщиков – физических лиц, в части Положения п.2 ст.16 Закона РФ «О защите прав потребителей» запрещают обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). В целях повышения доходности по кредитным операциям, банки положениями кредитного договора предусматривают оплату дополнительных услуг заемщиком при оформлении выдачи кредита, например, комиссию за ведение ссудного счёта, за рассмотрение заявки или за выдачу наличных, что является проблемой развития потребительского кредитования, о чем будет подробнее раскрыто в третей главе данной дипломной работы.

Таким образом, процесс кредитования населения, юридических лиц и индивидуальных предпринимателей четко регламентирован ГК РФ и инструкциями ЦБ РФ, однако сфера кредитования является наиболее рискованным видом банковских операций, при этом имеющим высокую степень доходности, что подтверждает актуальность рассматриваемой темы.

Похожие работы

... на предстоящие потери. Разработанные мероприятия, способны увеличить объем выданных кредитов и доходы банка, повысить эффективность управления активами кредитной организации. Значения свидетельствуют об улучшении большей половины показателей деятельности ОАО «ОТП Банк» и значительном повышении управленческой эффективности. Таким образом, предполагаемые мероприятия приводят к наиболее выгодному ...

... когда механизм влияния помех на объект управления неизвестен. Рис.2.3 Замкнутая система программного управления Таким образом, можно говорить о том, что управление кредитными операциями коммерческого банка является довольно сложным процессом и подвержено влиянию многих факторов. Одним из факторов, оказывающих влияние на кредитные операции, как уже отмечалось ранее, является кредитный риск ...

... , что порождает конкурентную борьбу за ресурсы между банками, банками и кредитными и прочими организациями и предприятиями, а также другие специфические особенности банковской деятельности. Следует помнить, что банковская деятельность, в отличие от других видов деятельности, даже в кредитно-финансовой сфере регламентируется гораздо жестче, в том числе и в плане привлечения ресурсов. 1.5 Модель ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

0 комментариев