Основы кредитной политики коммерческих банков

Законодательное регулирование кредитования в Российской Федерации

Организация кредитной политики в современных коммерческих банках

Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк»

Порядок организации системы предоставления кредитов физическим лицам Открытого акционерного общества «Восточный экспресс банк»

Проблемы организации эффективной кредитной политики коммерческими банками на современном этапе

Навигация

Порядок организации системы предоставления кредитов физическим лицам Открытого акционерного общества «Восточный экспресс банк»

Кредитная политика коммерческого банка на примере ОАО "Восточный экспресс банк"

139573

знака

12

таблиц

4

изображения

2.2 Порядок организации системы предоставления кредитов физическим лицам Открытого акционерного общества «Восточный экспресс банк»

Акционерный коммерческий банк «Дальвнешторгбанк» был переименован в ОАО КБ «Восточный» согласно утвержденному изменению к Уставу банка № 13 от 13.09.2006г. (см. Приложение №8). Однако перечень операций, утвержденных п. 3 Устава (см. Приложение №8) банка неизменен по настоящее время, приоритетным направлением банка, является розничное кредитование физических лиц, иначе говоря, потребительское кредитование населения от своего имени и за свой счет.

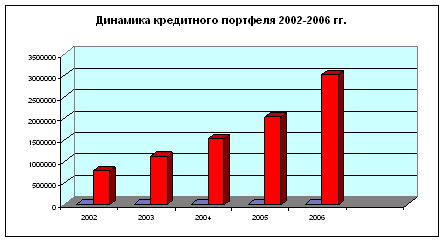

Среднестатистическая величина показателя доли просроченной задолженности в целом по кредитным организация банковской системы Российской Федерации по данным ЦБ РФ на 01.09.2008г составляла 1,3%, а к 01.01.2010 выросла до 5,1% .[19], которая незначительно превышает аналогичный показатель по ОАО КБ «Восточный». Доля просроченной задолженности по кредитам физических лиц за последние три года увеличилась, но незначительно с 6.4% до 7.1%, что подтверждает наличие эффективной методики кредитования физических лиц ОАО КБ «Восточный».

Рассмотрим основные моменты потребительского кредитования ОАО КБ «Восточный». В рамках системы предоставления кредитов ОАО КБ «Восточный» использует два подхода, изложенные в Таблице №8:

Таблица№8

| Подход | Экспресс-подход | Стандарт-подход |

| Цель | Выработка условий и процедур для максимально оперативного принятия решений о предоставлении краткосрочных физическим лицам, позволяющих при этом минимизировать криминальные дефолты. | Выработка условий и процедур принятия решений по средне- и долго-срочным ссудам физическим лицам, позволяющих минимизировать социальный дефолт в среднесрочной перспективе и криминальный дефолт, при соблюдении оптимальных временных трудозатрат. |

| Основные принципы | 1) Документально не подтвержденная информация о доходах и занятости; 2) Обеспечение, если предусмотрено кредитной программой. | 1) Документальное подтверждение информации о доходах и занятости; 2) Обеспечение, в т.ч. страхование. |

| Форма предоставления информации заемщиком | Анкета в форме ПК Кредит, заполняемая КЭ со слов заемщика | 1) Анкета в утвержденном формате, собственноручно заполняемая заемщиком; 2) Анкета в форме ПК Кредит, заполняемая КЭ со слов заемщика и по рукописной анкете. |

| Документальное подтверждение информации | 1) Паспорт гражданина РФ; 2) Дополнительные документы, если это требование предусмотрено Кредитным продуктом. | Паспорт гражданина РФ; Справка 2 НДФЛ / по форме Банка, либо иные документы, подтверждающие доходы; Копия трудовой книжки при сумме кредита от 750 т.р. и выше; Дополнительные документы, в зависимости от категории заявителя. |

| Метод принятия решения | «Скоринговый» метод; Подтверждения информации (ручная авторизация). | Комплексный андеррайтинг кредитной заявки |

| Расчет достаточности доходов | А≤(Д-Р) А - аннуитет Д –совокупные доходы семьи, декларируемые клиентом в анкете Р – совокупный прожиточный минимум семьи (рассчитан исходя из кол-ва членов семьи) и прочие существенные обязательные расходы (взносы по действующим кредитам; оплата обучения; съем жилья и т.д.) | А=К1*Д- О1 А - аннуитет К1 - квалификационный коэффициент (утв. норм. в соответствии Методикой оценки платежеспособности физ. лица) Д – подтвержденные документально совокупные доходы Заемщика, членов семьи, выступающих поручителями или созаемщиками, а также 3-х лиц-созаемщиков. О1 – обязательные платежи и иные дорогостоящие обязательные траты клиента: алименты, плата за обучение, плата по кредитам, плата по исполнительным листам |

| Юридическое оформление | 1) Оферта; 2) Типовые условия; 3) Договоры обеспечения, если предусмотрено кредитной программой. | 1) Кредитный договор; 2) Договоры обеспечения (залога и/или поручительства). |

| Форма предоставления | Кредит; Овердрафт; Кредитная карта. | Кредит; Кредитная линия. |

| Способ предоставления | Безналичным перечислением на счет партнера/продавца со счета заемщика в Банке, на который выдана ссуда - POS-кредит Снятие Заемщиком наличных денежных средств со счета в Банке, на который выдана ссуда - CASH-кредит | |

Система принятия решений о возможности предоставления кредита реализуется ответственными службами Банка и в зависимости от подхода включает следующие уровни обработки заявок изложенные в таблице №9:

Таблица№9

| Уровни обработки заявок | Экспресс-подход | Стандарт-подход |

| Уровень 1 | Фронт. ОРК/ГРК | Фронт. ОРК/ГРК |

| Цель | Визуальная оценка заявителя; Продажа услуги Банка. Собеседование; Контроль соответствия требованиям Банка; Документальная проверка; Предварительная оценка достаточности доходов. | Визуальная оценка внешнего субъекта; Продажа услуги Банка. Собеседование; Контроль соответствия требованиям; Документальная проверка; Предварительный андеррайтинг; Проверка и оценка залога. |

| Подуровень 1.1. | Безопасность. СЭЗ | Безопасность. СЭЗ |

| Цель | Обязательная проверка заявок в установленных Приказом Банка случаях. | 1) Подготовка заключения о компании, если: заемщик является руководителем/учредителем/ главным бухгалтером организации, относящейся к СМП; заемщик является работником по найму в организации, относящейся к СМП, руководителем/учредителем/главным бухгалтером которого является его родственник (в том числе гражданский супруг/супруга). 2) Подготовка заключения по кредитам в обеспечение по которым, оформлено поручительство юридического лица, либо залог недвижимости, либо залог имущества юридического лица. |

| Подуровень 1.2. | Отсутствует | Юридическая служба |

| Цель | - | Оценка правоспособности лица по кредитам в обеспечение по которым, оформлено: поручительство юридического лица, либо залог недвижимости, либо залог имущества юридического лица. |

| Подуровень 1.3. | Отсутствует | Подразделение по оценке бизнеса |

| Цель | - | Оценка финансового состояния лица по кредитам для: учредителей организаций, отнесенных к СМП и частных предпринимателей, а также по поручителям - юридическим лицам, если по данным официальной отчетности данных лиц нельзя сделать выводы об их финансовом состоянии |

| Уровень 2 | Системный контроль. Модуль ПК Кредит | Системный контроль. Модуль ПК Кредит |

| Цель | Комплексная оценка внешней и внутренней информации; Рекомендация оптимальных условий кредитования; Принятие автоматического решения о возможности выдачи; | Комплексная оценка внешней и внутренней информации; Доведение информации органу, уполномоченному принимать решение. |

| Уровень 3 | Ручная авторизация. ГАПС | Андеррайтинг. ОКА |

| Цель | Рассмотрение заявок, по которым не возможно автоматическое принятие решения; Подтверждение информации; Расчет доступных условий кредитования исходя из достаточности доходов; Принятие решения. | Оценка и анализ предоставленных документов; В случае необходимости -подтверждение достоверности информации; Проведение комплексной оценки и анализа всей совокупности имеющихся сведений, факторов риска и компенсирующих факторов; Выработка возможных условий кредитования на основании анализа. |

| Подуровень 3.1. | СЭЗ | СЭЗ |

| Цель | Более глубокая проверка в случаях признанных целесообразными сотрудником авторизации | Более глубокая проверка в случаях признанных целесообразными андеррайтером |

| Уровень 4 | Реавторизация. ГАПС | Уполномоченный орган. КК, должностное лицо с индивидуальным лимитом |

| Цель | Пересмотр отказов | Принятие решения о выдаче кредита |

Выбор подхода для оценки кредитоспособности определяется исходя из направления кредитования, сумм и сроков выдаваемого кредита.

Банком установлены следующие параметры для выбора подхода, указаны в таблице №10:

Таблица №10

| Подход | Направления | Минимальная сумма, руб. | Максимальная сумма, руб. | Максимальные сроки, лет |

| Экспресс-подход | Экспресс-кредит CASH | 3 000 | 150 000 | 3 |

| Экспресс-кредит CAHS целевой | 3 000 | 300 000 | 5 | |

| Экспресс-кредит POS | 10 000 | 300 000 | 5 | |

| Автоэкспресс POS | 50 000 | 750 000 | 5 | |

| Автоэкспресс CASH | 50000 | 300 000 | 5 | |

| Кредитная карта | 3 000 | 150 000 | 3 | |

| Овердрафт | 3 000 | 300 000 | 1 | |

| Стандарт-подход | Автоклассика | 50 000 | 25 % от собсвенного капитала Банка | 7 |

| Авто CASH - стандарт | 50 000 | 7 | ||

| Стандарт кредит CASH | 10 000 | 7 | ||

| Стандарт кредит POS | 10 000 | 7 |

Стандарт подход в рамках Порядка выдачи кредитов физическим лицам применяется при соблюдении одно из следующих условий:

ü если запрашиваемая сумма превышает лимит в рамках вышеуказанных Направлений по экспресс- подходу;

ü если клиент имеет совокупную задолженность по имеющимся кредитам, превышающую доступную сумму в рамках экспресс подхода.

Конкретные параметры кредитования определяются Кредитными продуктами Банка, при этом ставки, комиссии и прочие взимаемые Банком платежи, связанные с предоставленной ссудой, определяются Тарифными планами Банка. Данные параметры кредитования могут быть пересмотрены в рамках Кредитной политики Банка.

Базовые критерии отбора заемщиков определяются вне зависимости от применяемого подхода. Дальнейший анализ и принятие решения о возможности и условиях выдачи кредита строится на основе комплексной оценки всей совокупности информации и факторов, влияющих на риски по кредитной сделке одним или несколькими из методов, применяемых в рамках того или иного подхода. Аналогичные базовые требования предъявляются к Поручителям и Созаещмикам. Программы кредитования могут предусматривать дополнительные, помимо базовых, требования.

Базовые требования представлены в таблице №11:

Таблица №11

| Группа требований | Список требований | Основной контролирующий субъект кредитного процесса | |

| Формальные | Наличие гражданства РФ Минимальный возраст 21 год Максимально возможный возраст с учетом срока кредита 65 лет Стабильный доход: - для работающих по найму стаж на последнем месте работы не менее 3-х мес.; - для лиц занимающихся индивидуальной и предпринимательской деятельностью опыт работы в данной сфере не менее 3 мес.; - для неработающих лиц (пенсионеров) стабильный доход не менее 3-х месяцев. Проживание и регистрация на территории обслуживания Банка | Кредитный эксперт

| |

| Содержательные | Экономические | Необходимый уровень платежеспособности; Необходимый уровень социальной стабильности; | Андеррайтер /авторизация |

| Конъюнктурные | Отсутствие отрицательной кредитной истории; Отсутствие негативной информации, являющейся достаточным основанием для отказа; | Андеррайтер /авторизация СЭЗ – в части внешней информации | |

| Психологические | Отсутствие негативных намерений по отношению к банку; Наличие осознанного желания и возможности гасить кредит, и гасить его лично; Отсутствие заинтересованности третьих лиц в сделке (т.е. кредиты для 3-х лиц не допускаются). | Кредитный эксперт Андеррайтер /авторизатор СЭЗ | |

Таблица №12

| Требование | Содержание |

| 1. Надежность | наличие таких признаков, которые позволяют банку иметь высокую вероятность погашения задолженности, в случае возникновения такой необходимости, из источников, обеспечивающих возврат ссуды |

| 2. Ликвидность | наличие таких признаков, которые позволяют банку оперативно погасить задолженность, в случае возникновения такой необходимости, из источников, обеспечивающих возврат ссуды |

| 3. Подконтрольность | наличие таких признаков, которые позволяют банку владеть полной, актуальной, достоверной, информацией о текущем состоянии, местоположении, интересах третьих лиц и других значимых характеристиках, позволяющих сохранить и, в случае необходимости оперативно реализовать свои права, в отношении источника обеспечения обязательств по кредиту. |

| 4. Достаточность | обеспечения должно быть достаточно для полного покрытия обязательств заемщика перед банком и расходов связанных с реализацией этого права, в случае возникновения такой необходимости. |

Требования к обеспечению определяются рамками соответствующего Подхода банка. Обязательным является оформление поручительства супруга, при этом супруг (а) может выступать самостоятельным поручителем, если его доходов достаточно для этого. В исключительных случаях (отсутствие супруги (а) в городе, приобретение за счет кредита подарка супруге (у) ) допускается не оформлять поручительство супруги, если сумма кредита не превышает максимально допустимую зону экспресс-подхода.

Допускается превышение указанных пределов при сохранении условий об обеспечении на величину включенных в сумму кредита комиссий и страховой премии. Страхование осуществляется только на тех точках выдачи кредита, где для этого сформированы необходимые технические условия. Условиями Целевого кредитного продукта могут быть установлены иные требования к обеспечению и страхованию.

Базовые условия по обеспечению ссуды в зависимости от условий кредитования Экспресс-подхода указаны в таблице № 13:

Таблица №13

| Лимит | Обеспечение по ПОС-кредитам | Обеспечение по КЭШ-кредитам | Страхование |

| До 150 000 | Не требуется | Не требуется | Личное страхование заемщика |

| От 150 000 до 300 000 | Залог имущества или поручительство 1 ф.л.

| Залог имущества или поручительство 1 ф.л. | Личное страхование заемщика |

| От 150 000 До 750 000 | Залог автотранспортного средства | _____ | Страхование автотранспортного средства |

Базовые условия по обеспечению ссуды в зависимости от условий кредитования Стандарт-подхода указаны в таблице №14:

Таблица№14

| Сумма | Обеспечение по ПОС-кредитам | Обеспечение по КЭШ-кредитам | Страхование |

| До 300 000 | Залог имущества или поручительство 1 ф.л.

| Залог имущества или поручительство 1 ф.л. | Личное страхование заемщика и Личное или имущественное страхование обеспечения в зависимости от его вида |

| От 300 000 до 750 000 | Залог и страхование приобретаемого имущества от ущерба (и угона для авто), если данное имущество соответствует предъявляемым банком требованиям к залогу Иначе/либо возможны варианты: поручительство 1 физического лица; залог иного имущества, соответствующего требованиям банка; поручительство юридического лица. | Залог и страхование приобретаемого имущества от ущерба (и угона для авто), если данное имущество соответствует предъявляемым банком требованиям к залогу и поручительство 1 физического лица Иначе/либо возможны варианты: 1) Поручительство 2 физических лиц; 2) залог иного соответствующего требованиям банка имущества и поручительство 1 ф.л.; 3) поручительство юридического лица. | Личное страхование заемщика и Личное страхование 1 поручителя сроком не менее года (если залог имущества не оформляется). Сумма страхования определяется размером кредита, но не может быть более 600 т.р. Либо Имущественное страхование залога (если залог имущества оформляется). |

| От 750 000 и выше | Залог и страхование приобретаемого имущества от ущерба (и угона для авто), если данное имущество соответствует предъявляемым банком требованиям к залогу, и поручительство 1 физического лица Иначе/либо возможны варианты: 1) Поручительство 2 физических лиц; 2) Залог иного имущества, соответствующего требованиям банка и поручительство 1 физ. Лица; 3) Поручительство юридического лица. | Залог и страхование приобретаемого имущества от ущерба (и угона для авто), если данное имущество соответствует предъявляемым банком требованиям к залогу, и поручительство 2 физических лиц Иначе/либо возможны варианты: 1) Поручительство 3 физических лиц; 2) залог иного соответствующего требованиям банка имущества и поручительство 2 ф.л.; 3) залог недвижимости 4) поручительство юридического лица. | Личное страхование заемщика и Личное страхование 1 поручителя на сумму кредита, но не более 600 т.р. сроком не менее года (если залог имущества не оформляется), либо Имущественное страхование залога (если залог имущества оформляется). |

Особое внимание банк уделяет компенсирующим условиям по обеспечению кредитов, предоставленных отдельным категориям лиц с повышенными рисками (характеризующимся низкой стабильностью доходов). В таких случаях, в рамках стандартного обеспечения обязательно оформление:

1) поручительство хотя бы 1 физического лица, имеющего постоянную регистрацию для лиц, имеющих временную регистрацию, либо регистрацию при общежитии, либо специализированную прописку;

2) поручительство хотя бы 1 физического лица, имеющего стабильный, ежемесячный доход для заявителей, работающих на сезонных видах работ и/или получающих доход неравномерно;

3) поручительство родителей или иных старших родственников для лиц моложе 25 лет;

Таким образом, кредитный эксперт банка, занимающийся обработкой данных клиента, обратившегося в банк, при сумме кредита до 150 тыс.руб. сроком до трех лет (по любому из видов кредитов ОАО КБ «Восточный» из Приложения №9), согласно утвержденному правилу выбирает экспресс- подход, где без подтверждения справкой о зарплате, со слов заявителя в программном комплексе формирует заявку, указывая основные базовые параметры паспорта и второго документа, удостоверяющего личность, а также суммы декларируемых доходов и расходов заявителя с обязательным заполнением полей программного комплекса банка. Проверяет обязательность не превышения размера постоянного платежа над суммарной разницей между доходами и расходами заявителя, либо совокупного дохода семьи. В течение часа получает ответ по заявке. В случае положительно ответа получает в электронном виде заявление-оферту, которую подписывает с заемщиком и распоряжение бухгалтерии на выдачу кредита. Средства по оферте либо безналичным перечислением предоставляются на счет партнера/продавца со счета заемщика открытого в банке, на который выдана ссуда - POS-кредит, либо снимаются заемщиком наличными денежными средствами со счета в банке, на который выдана ссуда - CASH-кредит.

Таким образом, порядок установленный ОАО КБ «Восточный», для кредитования населения на потребительские нужды устанавливает согласно внутренних приказов и распоряжений значение коэффициентов и иных параметров кредитования для каждого вида кредита в зависимости от рыночной конъюнктуры региона, с целью повышения конкурентоспособности кредитных продуктов банка, при этом учитывая стабилизирующие факторы кредитных рисков банка, такие как, например, ограничение суммы кредита без обеспечения и подтверждения справкой декларируемого дохода заемщика.

Похожие работы

... на предстоящие потери. Разработанные мероприятия, способны увеличить объем выданных кредитов и доходы банка, повысить эффективность управления активами кредитной организации. Значения свидетельствуют об улучшении большей половины показателей деятельности ОАО «ОТП Банк» и значительном повышении управленческой эффективности. Таким образом, предполагаемые мероприятия приводят к наиболее выгодному ...

... когда механизм влияния помех на объект управления неизвестен. Рис.2.3 Замкнутая система программного управления Таким образом, можно говорить о том, что управление кредитными операциями коммерческого банка является довольно сложным процессом и подвержено влиянию многих факторов. Одним из факторов, оказывающих влияние на кредитные операции, как уже отмечалось ранее, является кредитный риск ...

... , что порождает конкурентную борьбу за ресурсы между банками, банками и кредитными и прочими организациями и предприятиями, а также другие специфические особенности банковской деятельности. Следует помнить, что банковская деятельность, в отличие от других видов деятельности, даже в кредитно-финансовой сфере регламентируется гораздо жестче, в том числе и в плане привлечения ресурсов. 1.5 Модель ...

... карт увеличивается с 35% до 41% при одновременном некотором снижении доли дебетовых карт с 65% до 59%. 3 Пути совершенствования деятельности ОАО «МДМ Банк» на рынке пластиковых карт 3.1 Динамика кредитных операций с использованием пластиковых карт в России По данным Центрального Банка Российской Федерации, в настоящее время на руках у россиян находится почти четырнадцать миллионов « ...

0 комментариев