Навигация

Принципы деятельности коммерческих банков

66711

знаков

2

таблицы

0

изображений

1.2 Принципы деятельности коммерческих банков

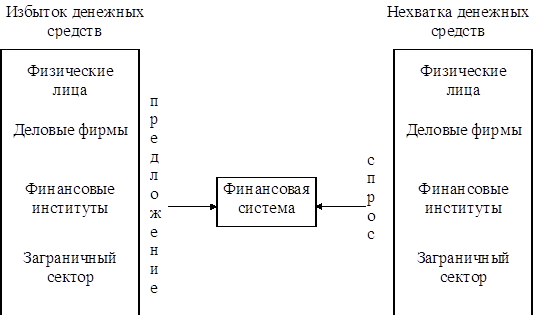

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. Коммерческий банк может осуществлять безналичные платежи в пользу других банков, предоставлять другим банкам кредиты и получать деньги наличными в пределах остатка средств на своих корреспондентских счетах.

Работа в пределах реально имеющихся ресурсов означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфики мобилизованных им ресурсов. Прежде всего, это относится к срокам тех и других. Так, если банк привлекает средства главным образом на короткие сроки (вклады краткосрочные или до востребования), а вкладывает их преимущественно в долгосрочные ссуды, то его способность без задержек расплачиваться по своим обязательствам (т.е. его ликвидность) оказывается под угрозой.

Наличие в активах банка большого количества ссуд с повышенным риском требует от банка увеличения удельного веса собственных средств в общем объеме его ресурсов. Жесткая зависимость активов банка от характера его пассивов должна учитываться при определении экономических нормативов деятельности банков и при регулировании их операций. Возможность совершения тех или иных специфических банковских операций (ипотечных, инвестиционных и т.п.) детерминирована структурой пассивов банка. Поэтому, разрабатывая условия этих операций, необходимо первостепенное внимание уделить источникам формирования соответствующих пассивов. В пределах имеющихся у банков ресурсов он свободен в проведении своих активных операций (при соблюдении установленных экономических нормативов), т.е. объем его активных операций не может быть ограничен административными, волевыми методами. Административные ограничения могут иметь разовый, чрезвычайный характер. Систематическое их применение подрывает коммерческие основы деятельности банка, и поэтому приоритет в регулировании, в том числе, имеющем рестриктивную направленность, должен быть отдан экономическим мерам.

Принцип работы в пределах реально привлеченных ресурсов как фундамент коммерческой деятельности банка меняет все ее акцепты: возрастает заинтересованность банка в привлечении депозитов, развивается подлинная конкуренция за пассивы, освобождающая движение кредитных ресурсов от административных пут единого государственного банка. Острая борьба за пассивы стимулирует поиск банками наиболее эффективных сфер приложения своих ресурсов. Происходит реальное перемещение банковского капитала в наиболее рентабельные и динамичные отрасли. Радикально меняется кредитное планирование в банках. Коммерциализация не означает отказ от кредитного планирования, напротив, его значение (как текущего, так и перспективного) неизмеримо возрастает. Но основу планирования при этом уже составляют ресурсы банка, а не его вложения.

Работать в пределах реально привлеченных ресурсов, обеспечивая при этом поддерживание своей ликвидности, коммерческий банк может, только обладая высокой степенью экономической свободы в сочетании с полной экономической ответственностью за результаты своей деятельности.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов.

Действующее банковское законодательство предоставило всем коммерческим банкам экономическую свободу в распоряжении своими фондами и доходами. Доходы (прибыль) банка, остающиеся в его распоряжении после уплаты налогов, распределяются в соответствии с решением общего собрания акционеров.

Экономическая ответственность коммерческого банка не ограничивается его текущими доходами, а распространяется и на его капитал. По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые в соответствии с действующим законодательством может быть наложено взыскание. Весь риск от своих операций коммерческий банк берет на себя.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев прибыльности, риска и ликвидности. Ориентация на «общегосударственные интересы» не совместима с коммерческим характером работы банка и неизбежно обернется для него кризисом ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет «правила игры» для коммерческих банков, но не может давать им приказов.

Похожие работы

... кредитования, правил выдачи и погашения ссуд, текущего наблюдения и анализа кредитных операций [12, 152] 2. Перспективы развития системы кредитования российскими коммерческими банками Кредитная политика, проводимая современными коммерческими банками, находится под влиянием многих факторов, определяемых особенностями экономической и политической ситуации в России. Под влиянием этих же ...

... . В России, как и в большинстве других стран мира, действует двухуровневая кредитная система: Центральный банк – банковские институты и небанковские кредитные организации. Коммерческие банки являются основой кредитной системы.[17] Статус Центрального банка присваивается законом данной страны. Центральный банк Российской Федерации, или Банк России, является юридическим лицом, не относящимся к ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... банков, занимающиеся анализом финансовой деятельности, а также любые заинтересованные лица могут дополнительно использовать и другие коэффициенты. §4.Операции коммерческих банков Кыргызстана. Пассивные операции коммерческих банков. К пассивными относятся операции, связанные с формированием банковских ресурсов. Банковские ресурсы делятся на собственные и привлеченные. Большое значение ...

0 комментариев