Навигация

Основные функции коммерческих банков

66711

знаков

2

таблицы

0

изображений

1.3 Основные функции коммерческих банков

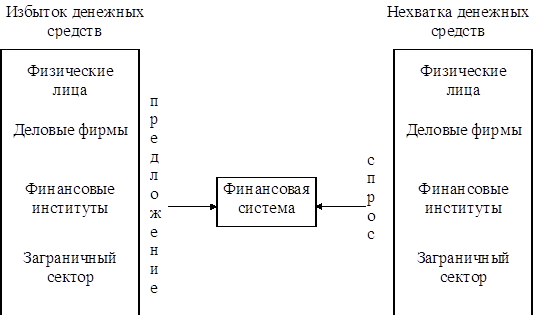

Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений.

Значение посреднической функции коммерческих банков для успешного развития рыночный экономики состоит в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе. Денежные средства могут перемещаться от кредиторов к заемщикам и без посредничества банков, однако при этом резко возрастают риски потери денежных средств, отдаваемых в ссуду, и возрастают общие издержки по их перемещению, поскольку кредиторы и заемщики не осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных средств не совпадают с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствии с потребностями заемщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, помещенных на банковские счета.

Вторая важнейшая функция коммерческих банков – стимулирование накоплений в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовывать имеющиеся в хозяйстве сбережения, но и сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк.

Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредиторов средств, он должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить риск будущих вложений.

Третья функция банков – посредничество в платежах между отдельными экономическими агентами. В условиях государственной монополии на общественную собственность все расчеты между субъектами этой собственности проводились через единый государственный банк. Соответственно и формы расчетов, порядок платежей, меры ответственности сторон были рассчитаны на безусловную концентрацию всех расчетов в одном банке и приспособление к ней. Гарантом совершения платежей при такой системе расчетов выступало государство. Оно принимало на себя все возможные риски, которые, однако, были очень незначительными. Создание системы независимых коммерческих банков привело к рассредоточению расчетов и повышению в связи с этим рисков, которые должны брать на себя коммерческие банки. Формы расчетов и платежные документы практически не изменились. Они по-прежнему ориентированы на совершение расчетных операций между филиалами одного банка, а платежные документы по форме являются внутрибанковскими документами. В этих условиях особенно важна ответственность банков за своевременное и полное выполнение поручений своих клиентов по совершению платежей. Методы платежа делятся на наличные и безналичные.

В связи с развитием фондового рынка получила распространение четвертая функция коммерческих банков – посредничество в операциях с ценными бумагами. Банки имеют право выступать в качестве инвестиционных институтов, которые могут осуществлять деятельность на рынке ценных бумаг в качестве посредника (андеррайтера).

Важное место в деятельности коммерческих банков занимает функция доверенного лица, которая заключается в осуществлении трастовых (доверительных) операций. В этой роли они выполняют различные операции для своих клиентов по доверенности.

Коммерческие банки часто называют финансовыми универмагами или супермаркетами кредита. Ведь они осуществляют расчеты и организуют платежный оборот в масштабах всего национального хозяйства.

2. Отличия банка от других кредитных учреждений

Природа банковского бизнеса заключается в привлечении (заимствовании) денежных средств предприятий и населения и их выдаче в долг (размещении на условиях возвратности, платности, срочности). Для банков, поэтому, характерно относительно широкое соотношение между собственными средствами (капиталом) и обязательствами, представляющими заемные средства. Это соотношение у банков обычно находится в пределах 5 – 10%, в то время как у нефинансовых фирм и компаний оно составляет обычно 40 и более процентов.

Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые и кредитно-финансовые учреждения: инвестиционные фонды, страховые компании, брокерские, дилерские фирмы и т.д. Но банки как субъекты финансового риска имеют существенные признаки, отличающие их от всех других субъектов.

Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозиты, сберегательные сертификаты и пр.), а мобилизованные на этой основе средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и дилеров, осуществляющих свою деятельность на финансовом рынке, не выпуская собственных долговых обязательств.

Обеспечивая соответствующую структуру размещения привлеченных средств, коммерческие банки предоставляют возможность предприятиям и населению хранить и приумножать свои свободные денежные средства (сбережения), не принимая на себя все риски, связанные с обеспечением их сохранности. Это обусловливает высокий уровень требований к тому, как банки управляют своими рисками при инвестировании средств, размещенных в них физическими и юридическими лицами. В связи с этим банковским законодательством и нормативными актами центрального банка деятельность кредитных организаций жестко регламентируется и контролируется специальными надзорными органами, которые устанавливают ограничения на концентрацию рисков как в части привлечения банками средств (нормативы максимально допустимого объема совокупных обязательств банка, обязательств перед частными вкладчиками, вексельных обязательств банка и т.д.), так и при размещении банками денежных ресурсов (нормативы ликвидности активов, максимальный размер крупных кредитных рисков и риска на одного заемщика, максимальный объем кредитов, гарантий и поручительств, предоставленных банком своим участникам, размер валютного, процентного и иных рисков).

При предоставлении денежных средств в долг другим предприятиям и гражданам банки сами стремятся минимизировать свои риски. Договоры о предоставлении кредитов предусматривают возможность для банков предпринять самые различные меры, с тем, чтобы обеспечить полный возврат выданных банком в долг средств.

Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами, например при помещении средств клиентов на счета и во вклады, при выпуске депозитных сертификатов и т.п. Этим банки отличаются от различных инвестиционных фондов, мобилизующих ресурсы на основе выпуска собственных акций. Фиксированные по сумме долга обязательства несут в себе наибольший риск для посредников (банков), поскольку должны быть оплачены в полной сумме независимо от рыночной конъюнктуры, в то время как инвестиционная компания (фонд) все риски, связанные с изменением стоимости ее активов и пассивов, распределяет среди своих акционеров.

Размещая свои средства в банковский депозит, предприятие уже в момент заключения договора с банком (договор банковского вклада, депозитный договор, приобретение депозитного сертификата и пр.) знает (либо может подсчитать), какую сумму оно получит по истечении срока действия договора с банком или в любой другой момент времени в течение срока действия этого договора.

Привлекая средства на рынке по фиксированной стоимости, банки и при размещении ресурсов в первую очередь ориентируются на инструменты с фиксированным уровнем доходности. К ним относятся кредиты, лизинговые соглашения, государственные облигации, долговые ценные бумаги и т.п.

Характерная особенность коммерческих банков, отличающая их от государственных банков второго уровня и кредитных кооперативов, заключается в том, что основной целью их деятельности является получение прибыли (в этом состоит их «коммерческий интерес» в системе рыночных отношений).

Еще одной чертой, отличающей банки от других коммерческих предприятий, является то «продукт» или, вернее, те услуги, которые производят и реализуют банки.

В первую очередь это платежные средства, которые банки могут создавать посредством выдачи кредитов предприятиям и населению. Таким образом, банки способны увеличивать объем денежной массы, находящейся в обращении в государстве. Банки способны и сокращать объем денежной массы, в частности при погашении заемщиками кредитов и при реализации банками собственных долговых ценных бумаг.

Другой «продукцией», производимой банковской системой, являются банковские услуги, которые оказывают кредитные организации своим клиентам. Выполнение банковских операций относится к таким видам деятельности, которые могут осуществляться только на основании лицензий.

В соответствии с Законом РК «О банках и банковской деятельности» к банковским операциям относятся:

- прием депозитов, открытие и ведение банковских счетов юридических лиц;

- прием депозитов, открытие и ведение банковских счетов физических лиц;

- открытие и ведение корреспондентских счетов банков и организаций, осуществляющих отдельные виды банковских операций;

- открытие и ведение металлических счетов физических и юридических лиц, на которых отражается физическое количество аффинированных драгоценных металлов и монет из драгоценных металлов, принадлежащих данному лицу;

- кассовые операции: прием и выдача наличных денег при осуществлении одной из банковских операций настоящего пункта, включая их размен, обмен, пересчет, сортировку, упаковку и хранение;

- переводные операции: выполнение поручений физических и юридических лиц по платежам и переводам денег;

- учетные операции: учет (дисконт) векселей и иных долговых обязательств физических и юридических лиц;

- банковские заемные операции: предоставление банком, ипотечной организацией, брокером и (или) дилером с правом ведения счетов клиентов в качестве номинального держателя и юридическим лицом, контрольный пакет акций которого принадлежит государству или национальному холдингу либо национальной управляющей компании, кредитов в денежной форме на условиях платности, срочности и возвратности;

- организация обменных операций с иностранной валютой;

- межбанковский клиринг: сбор, сверка, сортировка и подтверждение платежей, а также проведение их взаимозачета и определение чистых позиций участников клиринга - банков и организаций, осуществляющих отдельные виды банковских операций;

- выпуск платежных карточек;

- инкассация банкнот, монет и ценностей;

- прием на инкассо платежных документов (за исключением векселей);

- открытие (выставление) и подтверждение аккредитива и исполнение обязательств по нему;

- выдача банками банковских гарантий, предусматривающих исполнение в денежной форме;

- выдача банками банковских поручительств и иных обязательств за третьих лиц, предусматривающих исполнение в денежной форме.

Выполняя банковские операции и совершая сделки, кредитные организации не создают продукции, которую можно хранить как складские запасы, использовать в качестве средств производства или предметов потребления. Услуги, оказываемые банками, связаны с обращением денежных средств и денежных требований. При этом в результате деятельности банков создается добавочная стоимость, что позволяет им не только рассчитываться с владельцами размещенных в банке средств, но также обеспечивать покрытие своих расходов и получение прибыли.

Структура ресурсов коммерческого банка существенно отличается от структуры ресурсов производственных, торговых и иных предприятий. Это же можно сказать и об активах банка. Вложения и производственные фонды, средства производства, складские запасы составляют в активах банков обычно относительно небольшую долю. Основные вложения банков сконцентрированы в финансовых инструментах (кредиты, ценные бумаги, различные виды финансовых требований) и денежных средствах. В связи с этим ключевым элементом системы управления банком являются управление ликвидностью, рисками и финансовыми потоками

Знание специфики банковской деятельности позволяет более полно охарактеризовать важнейшие функции коммерческих банков в рыночной экономике.

Похожие работы

... кредитования, правил выдачи и погашения ссуд, текущего наблюдения и анализа кредитных операций [12, 152] 2. Перспективы развития системы кредитования российскими коммерческими банками Кредитная политика, проводимая современными коммерческими банками, находится под влиянием многих факторов, определяемых особенностями экономической и политической ситуации в России. Под влиянием этих же ...

... . В России, как и в большинстве других стран мира, действует двухуровневая кредитная система: Центральный банк – банковские институты и небанковские кредитные организации. Коммерческие банки являются основой кредитной системы.[17] Статус Центрального банка присваивается законом данной страны. Центральный банк Российской Федерации, или Банк России, является юридическим лицом, не относящимся к ...

... вероятно не должен превышать 3 - 4 %, а резервы на покрытие убытков по ссудам должны быть не менее величины просроченных кредитов. Рассмотрим метод определения финансовой устойчивости коммерческого банка через показатель достаточности капитала. В целях поддержания ликвидности баланса коммерческими банками на должном уровне и обеспечения экономической устойчивости в их работе, Центральный ...

... банков, занимающиеся анализом финансовой деятельности, а также любые заинтересованные лица могут дополнительно использовать и другие коэффициенты. §4.Операции коммерческих банков Кыргызстана. Пассивные операции коммерческих банков. К пассивными относятся операции, связанные с формированием банковских ресурсов. Банковские ресурсы делятся на собственные и привлеченные. Большое значение ...

0 комментариев