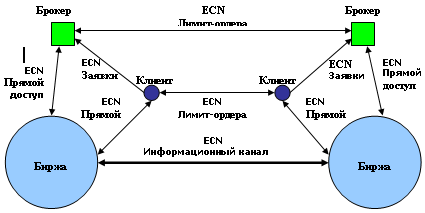

Понятие страхового брокера

Брокер проводит консультирование и информирование Клиента по вопросам страхования

Обязательное страхование автогражданской ответственности (ОСАГО)

Добровольное авто страхование (КАСКО)

Основные события на страховом рынке России в третьем квартале 2008 г

Страховой брокер "Аспект"

ПРОИЗВОДСТВЕННЫЙ ПЛАН И ПРОЦЕСС

Расходная часть проекта

ИНВЕСТИЦИОННЫЙ ПЛАН

ФИНАНСОВЫЙ ПЛАН

Финансирование проекта

НАЛОГООБЛОЖЕНИЕ

Навигация

Основные события на страховом рынке России в третьем квартале 2008 г

Создание страховой брокерской компании ООО "Сервис"

83942

знака

22

таблицы

6

изображений

4.2 Основные события на страховом рынке России в третьем квартале 2008 г

Третий квартал 2008 г. стал своеобразным рубежом, завершающим очередную фазу российского и общемирового экономического роста. Для отечественного национального хозяйства начинающийся кризис разворачивается почти ровно десятилетие спустя предыдущего системного потрясения экономики. Это позволяет нам подвести определенные итоги, оценить достижения российской страховой отрасли за «межкризисный» период. Результаты впечатляющи.

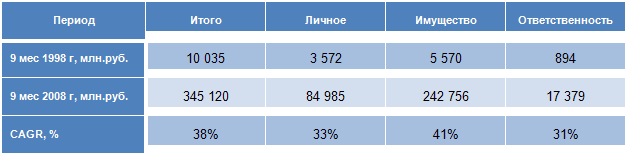

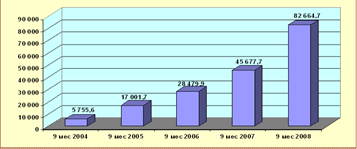

Таблица 2. Основные показатели российского страхового рынка за 9 мес. 1998 г. и 2008 г

Как видно из приведенных данных, последовавшее за кризисом 1998 г. развитие российской экономики вывело отечественную страховую отрасль на принципиально новые количественные и качественные уровни.

Есть все основания предполагать, что разворачивающийся экономический кризис позволит выйти национальному хозяйству РФ из того тупика, в котором оно, фактически, оказалось, и ляжет в основание качественно нового устойчивого развития.

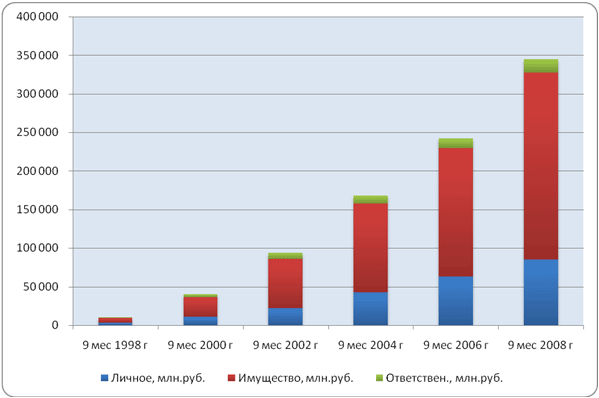

Диаграмма 1. Динамика основных показателей сборов премии в 1998-2008 гг

Основные кризисные явления стали проявляться в российской страховой отрасли в IV квартале 2008 г., поэтому анализу новой экономической реальности будет посвящена отдельное исследование. Пока ограничимся указанием того, что назревающие проблемы на международных страховых рынках проявлялись, в частности, в отказе международных холдингов от ряда сделок по приобретению восточноевропейских и, в том числе, российских страховщиков. Отчасти это было связано с нежеланием западных банков кредитовать сделки M&A(сделки по слиянию и поглощению) в регионах с низким страновым рейтингом, отчасти – с продажей рядом банков дочерних страховых компаний, расположенных в западных странах, в целях поддержания собственной ликвидности. Например, швейцарский Zurich купил страховой бизнес испанского банка Banco de Sabadell, а Swiss Re выкупил страховщика жизни, принадлежавшего английскому банку Barclays. Прошедший квартал 2008 г. был богат на сделки M&A для российского страхового рынка.

Из других событий рассматриваемого периода следует выделить кризис обязательного страхования ответственности туроператоров. После многолетних обсуждений и подготовительных работ в июне 2007 г. вступила в силу новая редакция закона «Об основах туристской деятельности в РФ». Было введено ежегодное финансовое обеспечение – банковская гарантия или страхование ответственности. Большая часть из 4,4 тыс. туроператоров выбрали страхование ответственности. За год действия закона, помимо единичных обращений со стороны туристов в связи с заменой отеля и изменением программы тура, было зарегистрировано 6 страховых событий, связанных с невыполнением обязательств туроператоров перед группой клиентов. Выплаты по четырем не превысили миллиона рублей, по пятому выплачено 2,3 млн. руб. Шестой страховой случай (компанией «Детур») с показал несовершенство всей разработанной системы фингарантий - объем страховых выплат, подлежащих покрытию, превысил 28 млн. руб., в то время как по закону размер фингарантий составляет 10 млн. руб., которые и были выплачены клиентам «Детура». По всей видимости, необходимо введение дифференцированных лимитов ответственности, поставленных в зависимости от оборотов туроператоров. Рассмотрение первых законодательных инициатив в этой сфере намечено на конец текущего года.

Следует отметить также развитие страхования финансовых рисков (торговых кредитов). До последнего времени страхование дебиторской задолженности по торговым кредитам в России было достаточно экзотической услугой, хотя и развивавшейся весьма высокими темпами – порядка 40% ежегодно. По итогам 2007 г. в России было застраховано не более 5% всех торговых кредитов (для сравнения, в Западной Европе – 60%). Залогом успешного развития такого направления деятельности стало сотрудничество отечественных страховщиков с крупнейшими западноевропейскими агентствами, десятилетиями работающими с кредитными рисками. По всей видимости, после завершения кризиса следует ожидать значительного роста именно этого сегмента отечественного страхового рынка.

ОСАГО

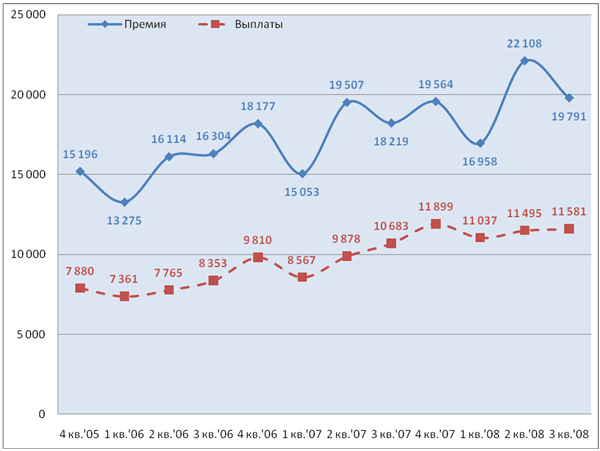

В третьем квартале 2008 г. сборы премии по ОСАГО составили 19,8 млрд. руб., что на 9% больше, чем за аналогичный период прошлого года (18,2 млрд. руб.). Размер выплат достиг 11,6 млрд. руб., превысив показатель прошлого года на 8% (10,7 млрд. руб.).

Поквартальная динамика премий и выплат компаний демонстрируют следующую тенденцию. Сборы премии достигают минимальных значений в первом квартале, значительно вырастают во втором и колеблются вокруг достигнутых значений до конца года. С течением времени, темпы роста сборов во втором квартале возрастают, одновременно с усиливающимся снижением в третьем квартале.

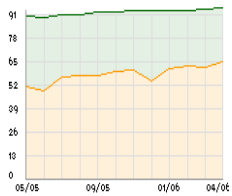

Диаграмма 2. ОСАГО в 2005-2008 гг., млн. руб

Выплаты, в предыдущие периоды, стабильно возрастали от первого квартала к четвертому, и, после определенной коррекции в начале года, возобновляли рост с нового уровня. В текущем году произошла труднообъяснимая, с позиции объективных экономических процессов, стагнация темпов роста выплат. В результате практически не изменявшихся на протяжении трех кварталов объемов выплат, в III кв. 2008 г. произошло беспрецедентное за пять лет действия ОСАГО превышение темпов сборов над темпами выплат – 8,6% и 8,4% соответственно. Общее количество страховых событий, по мере роста автопарка, растет. Под влиянием инфляции, растут и расходы по урегулированию убытков. Единственное возможное предположение – снижение деловой активности страховщиков в наиболее убыточных регионах и группах клиентов, а также ужесточение подходов к урегулированию убытков по ОСАГО.

Анализ крупнейших операторов ОСАГО показывает высокую сегментированность данного бизнеса. Группа лидеров и даже их положение в рэнкинге остается практически неизменными. Традиционно, четверка лидеров – «Росгосстрах», «Ресо-Гарантия», «Ингосстрах» и «Росно» - собирают премии со значительным отрывом от ближайших конкурентов и даже друг от друга.

В целом следует отметить, что, в ОСАГО, наравне с сегментом добровольного страхования ответственности, лидеры рэнкинга наращивают объемы бизнеса более низкими темпами, чем в среднем по рынку. Это показывает их, как правило, более настороженное отношение к возрастающей убыточности. Подобное отношение доказывает свою справедливость при анализе портфелей региональных операторов страхового рынка.

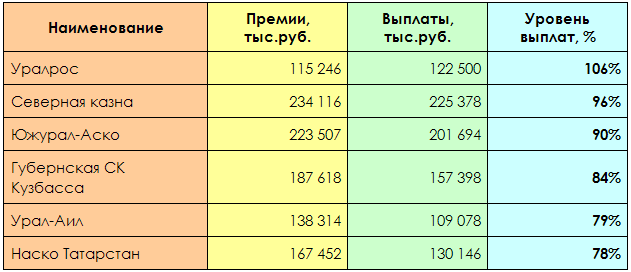

Таблица 3.Региональные операторы ОСАГО с наиболее высоким уровнем выплат по итогам 9 мес. 2008 г

Деятельность данных компаний по ОСАГО осуществляется за гранью финансовой целесообразности. Уже в ближайшее время эти операторы рынка будут вынуждены определиться с обоснованностью дальнейшего развития этого бизнеса.

Основные выводы:

· В сегменте ОСАГО нарастают кризисные явления. С одной стороны, с начала года наблюдается труднообъяснимая, исходя из логики развития сегмента, стагнация объемов выплат. В результате, в III кв., впервые за всю историю российского обязательного автострахования сбор премий рос быстрее выплат. Данная тенденция может свидетельствовать о выходе страховщиков из наиболее проблемных регионов, отказа от работы с наиболее убыточными клиентскими группами, а также об ужесточении подходов к страховым выплатам. В то же время, убыточность бизнеса достигла таких значений, что даже проводимая компаниями политика не спасает от утраты финансовой целесообразности работы в сегменте, в первую очередь для региональных страховщиков.

В целом, по итогам 9 месяцев можно говорить о продолжавшейся активной фазе роста российского страхового рынка. Основным фактором развития рынка остается розничное страхование. Корпоративное страхование демонстрирует минимальные темпы прироста в имущественных видах страхования, на фоне сравнительно более высоких темпов роста корпоративного бизнеса по личному страхованию. Несмотря на начинавшийся летом 2008 г. финансовый кризис, новая экономическая ситуация не оказала кардинального влияния на динамику рынка за рассматриваемый период времени.

4.3 Участники российского рынка

1. "АФМ Страховые консультанты и брокеры"

Дата создания: 17 апреля 1995 года

Вид деятельности: Брокер (страхование), Страхование имущества частных лиц, Перестрахование, Страхование имущества юридических лиц, Страхование особо опасных объектов, Страхование от несчастного случая, Страхование ответственности – иное.

2. Агентство "Эсфорт"

Дата создания: 21 февраля 1992 года

Вид деятельности: Брокер (страхование)

3. «Альянс страховых и кредитных брокеров»

Страховой брокер .Дата создания: 14 апреля 2004 года

Вид деятельности: Автострахование, Брокер (страхование)

Все виды страхования (ОСАГО, КАСКО, имущество физических и юридических лиц, личное страхование и др.)

4. ООО «Азбука страховой защиты»

Дата создания: 15 июля 2004 года

Вид деятельности: Автострахование, страхование имущества, личное страхование, корпоративное страхование, страховой брокер.

5.ЗАО «Протос Страхование»

Дата создания: 17 мая 2006 года.

Вид деятельности: Автострахование, Брокер (страхование), ДМС, ОСАГО, Управление продажами страховых услуг. Компания «Протос Страхование» осуществляет профессиональную деятельность на рынке брокерских услуг по страхованию юридических и физических лиц.

6. ООО "ПОЗИТИВ"

Дата создания: 28 февраля 2005 года

Вид деятельности: Аварийные комиссары. Автострахование, Брокер (страхование), Бухгалтерский учет и налогообложение, Маркетинг, ОСАГО, Реклама и PR, СМИ и др. издания.

7. ООО "Страховой сервис"

Дата создания: 1 января 1996 года

Вид деятельности: Брокер (страхование), ОСАГО, Перестрахование, Страхование воздушного транспорта, Страхование ГО автовладельцев - добровольное

8. ООО "Ф-Полис"

Дата создания: 1 марта 2002 года

Вид деятельности: Аварийные комиссары. Автострахование, Брокер (страхование), ОСАГО, Страхование ГО автовладельцев - добровольное, Страхование водного транспорта, Страхование воздушного транспорта, Страхование грузов, Страхование железнодорожного транспорта, Страхование имущества частных лиц, Страхование имущества юридических лиц, Страхование ответственности - иное, Страхование ответственности перевозчиков, Страхование строительно-монтажных работ.

9. Проект «ОСАГО КОМ»

Дата создания 2005 г.

Вид деятельности: Брокер (страхование), ОСАГО, Страхование ГО автовладельцев – добровольное.

Оказание услуг Страховщикам по реализации договоров страхования. Качественное обслуживание по заключению договоров страхования для потребителя. Заключение договора автострахования в день обращения. Оперативность.

Похожие работы

... для всех субъектов рынка и внедрение международных стандартов финансовой отчетности. 1.3 Организационная структура предприятия Организационная структура ООО «Елтранс плюс» выстроена в соответствии со спецификой его деятельности, четко определена иерархия управления. Выделение структурных подразделений осуществлено по функциональным признакам. Каждое подразделение ООО «Елтранс плюс» ...

... , вероятность пропажи письма минимальна. По электронной почте можно отправить не только текстовое сообщение, но и графическое изображение, переслать видео и аудио сообщение. 2.2 Применение Интернет-сервиса в современном офисе Интернет для современного офиса в настоящее время имеет не менее важное значение, чем традиционные средства связи, телефон или почта. Сегодня Интернет для бизнеса это ...

... «О перевозках опасных грузов» ответственность субъектов перевозки опасных грузов подлежит обязательному страхованию. Перестраховочная защита ЗАО Финансовая группа «Страховые традиции» является важным аспектом деятельности компании и направлена: · на повышение надежности страхования; · на расширение возможностей страховщиков; · на качественный сервис, в основе которого - долгосрочное ...

... искушенных, то есть знакомых с основными принципами риск-менеджмента, диверсифицирующих операции не только между различными сегментами рынка ценных бумаг, но и работающих через различных брокеров, благо выбор более чем достаточен. Глава III. Перспективы развития интернет-трейдинга в России: новые возможности и направления «Все, что мы знаем о будущем, — это то, что оно настанет и будет ...

0 комментариев