Понятие страхового брокера

Брокер проводит консультирование и информирование Клиента по вопросам страхования

Обязательное страхование автогражданской ответственности (ОСАГО)

Добровольное авто страхование (КАСКО)

Основные события на страховом рынке России в третьем квартале 2008 г

Страховой брокер "Аспект"

ПРОИЗВОДСТВЕННЫЙ ПЛАН И ПРОЦЕСС

Расходная часть проекта

ИНВЕСТИЦИОННЫЙ ПЛАН

ФИНАНСОВЫЙ ПЛАН

Финансирование проекта

НАЛОГООБЛОЖЕНИЕ

Навигация

Страховой брокер "Аспект"

Создание страховой брокерской компании ООО "Сервис"

83942

знака

22

таблицы

6

изображений

10. Страховой брокер "Аспект"

Дата создания: 2006 г.

Вид деятельности: Автострахование, Брокер (страхование), ДМС, ОСАГО, Управление продажами страховых услуг. Страховой брокер Аспект оказывает содействие в выборе страховой компании, оптимальных тарифов и условий страхования.

4.4 О конкуренции

У страховых брокеров нет такого понятия, как конкуренция, потому что:

- рынок в России еще слабо развит и нет переизбытка таких услуг – страховых брокеров;

- в принципе нет конкуренции между брокерами в ценах, так как все они берут полисы в страховых компаниях. А у тех установлены свои цены на страховые полисы. Также существует отпускная цена, менять которую брокеры не имеют права.

Условия и дополнительные услуги, которые предоставляются после продажи, полиса зависят от страховой компании, чей полис был продан клиенту. Цены на ОСАГО в страховых компаниях не должны различаться. КАСКО различается – на небольшие суммы, при этом различаются и послепродажные условия. У страховой компании может быть свой эксперт, который выезжает на место аварии. Может быть включена услуга предоставления машины, на время ремонта.

Эти все условия страховой брокер обязан рассказать клиенту при выборе компании, чей полис они купят. Клиент выберет, что ему лучше и удобнее. Например, если у него несколько машин, ему не нужна услуга предоставления другой машины на время ремонта. И из этих соображений клиент будет выбирать, с помощью рекомендаций брокера, более удобные и выгодные ему тарифные ставки и условия.

Цены, установленные страховыми компаниями на КАСКО и ОСАГО должны быть едины для всех брокерских фирм (с учетом их комиссий, который тоже одинаковы). Поэтому и не существует ценовой конкуренции.

Делать клиентам скидки в счет своей премии брокеры не имеют право! Это отслеживается налоговыми проверками. А связано с тем, что подобная скидка будет считаться подарком, который по закону облагается налогом.

Тем более привлекать клиента скидкой, например в 5% - весьма нерентабельно. Люди готовы отдать гораздо больше денег за безопасность своего автомобиля, и просто не будут принимать в расчет эти мелкие суммы.

Страховой брокер – это исключительный вид деятельности ст.8 Федерального Закона об организации страховой деятельности РФ от 27 ноября 1992г. Брокер подчиняется только этому закону, а не ГК РФ.

Чем же брокер может привлечь клиента, как выделиться среди других?

1) Привлекательный наружный вид – красивая вывеска, стеклянный офис.

2) Реклама

3) Уровень обслуживания – приятный персонал (не только на вид, но и умеющие грамотно объяснить клиенту всё, что ему необходимо знать. При этом важно донести всю информацию, потому что при неполном ее получении, все последующие претензии буду именно к брокеру), чай-кофе и т.д.

4.5 Ценовая политика создаваемой фирмы

Цена - важнейшая экономическая категория, оказывающая значительное влияние на решение социальных проблем населения и укрепление финансовой системы страны, что приобрело особенное значение в условиях рынка. Цена - зто один из четырех важнейших покупательских мотивов в выборе товаров длительного пользования.

Информация о ценообразовании и ценах конкурирующих фирм представляет собой стратегический интерес. Многие компании изучают цены, сложившиеся на рынке, в целях информационного обеспечения конкурентной борьбы, реализации возможности повышения рентабельности, определения своей ценовой ниши. Даже в условиях слабо насыщенного рынка и недостаточно интенсивной конкуренции изучение цен - объективная необходимость, особенно с учетом низкого уровня жизни значительной части населения нашей страны (и вследствие этого его особого отношения к ценам).

На сегодняшний день существует большое количество предложений по страхованию ОСАГО, КАСКО, от различных страховых компаний. Сделать правильный выбор при всем разнообразии существующих предложений представляется сложным. Чтобы не ошибиться с выбором, Вам достаточно обратиться к независимому страховому брокеру, который имеет обширный опыт работы и поможет вам подобрать наиболее подходящий вариант страхования именно для Вас.

Сотрудничая с 20 ведущими страховыми компаниями, мы сможем подобрать наиболее выгодное предложение по интересующему вас виду страхованию (автострахование ОСАГО, КАСКО) как по условиям страхования, так и по стоимости страхового полиса.

Страхование автомобиля – ОСАГО.

Законодатели позаботились, чтобы ценообразование в обязательном страховании автогражданской ответственности (ОСАГО) было максимально прозрачным. И все же тарифы по ОСАГО стали предметом ожесточенных споров с момента введения нового закона и до настоящего времени. Поначалу казалось: пройдет года три, наберется статистическая база, можно будет дать ответы на все вопросы о достаточности избранных тарифов. На четвертом году действия ОСАГО побуждаемые Росстрахнадзором независимые актуарии взялись провести исследование по итогам реализации закона, попытались дать прогноз развития убыточности в ОСАГО на ближайшие годы. Благо, охват страхователей этим обязательным видом превышает 90%. Выводы актуариев о том, что предсказать поведение показателя убыточности в ОСАГО после принятия всех готовящихся законодательных инициатив - дело невозможное, озадачили обывателей, но не смутили автостраховщиков.

В настоящее время правительством установлены следующие базовые тарифы по ОСАГО: для физических лиц – 1980 руб., для юридических лиц – 2375 руб.[3]

Страхование автомобиля – КАСКО.

На первый взгляд можно подумать, что формирование цен в КАСКО хаотично и не имеет принципов. Или же, как поговаривают, что определение стоимости страхования – тайна страховых организаций

Однако существует определенная, четкая схема, по которой эксперты составляют стоимость страховки. Эта схема не строится на каком-то одном факторе или же по предпочтениям работников КАСКО. Хотя, безусловно, чем дороже автомобиль, тем цена страховки будет выше.

Учитывается множество моментов, как например: состояние автомобиля, год выпуска, возможный ресурс, статистика поломок конкретной модели, возраст водителя, записи в ГАИ по штрафам и нарушениям.

Естественно, если водитель 20 лет, который за год собрал 50 штрафов, то страховка для него либо дорого обойдется, либо ему откажут. И, напротив, если водитель 40 лет и не имеет ни одного штрафа и нарушения, то стоимость страховки будет недорогой и с возможными скидками.

На сегодняшний день есть три основных принципа формирования цен в КАСКО:

• статистика угонов;

• стоимость нормо-часа на СТО;

• наличие или отсутствие конкуренции между СТО на ремонт конкретных марок автомобилей.

Например, для автомобилей высокого класса, как Toyota, BMW, Mersedes, на цену повлияет опасность угона автомобиля. Вплоть до того, если по статистике автомобиль весьма подвержен угонам, то владельцам таких авто могу отказать в страховании.

Если же вам принадлежит автомобиль такого класса, как: Peugeot, Citroen, Fiat, в таком случае тонкости ремонта этих авто так же повлияют на стоимость страховки.

Так же для авто, купленных в кредит, полис КАСКО на порядок дешевле.

Цены на полисы КАСКО:

отечественные автомобили =10 400 руб. полис (с НДС);

иностранные автомобили =36 400 руб. полис (с НДС);[4]

| Компания | Стоимость со скидкой, руб | Тариф, % | Скидка, % | Программа страхования | |||||

| РАСО |

|

|

|

| |||||

| Ингосстрах | 73305.00 | 19.33 | 10.00 | Премиум | |||||

| Московская Страховая Компания | 75335. 00 | 11.32 | 7.36 | МСК.Стандарт | |||||

| Альфастрахование | 39805.00 | 22.86 | 5.00 | Стандарт | |||||

| Эрго Русь | 37500.50 | 11.50 | 5.00 | Стандарт | |||||

| Мегарусс-Д | 41800.00 | 11.12 | 9.00 | Стандарт |

Ценовая политика касается только страховых компаний и от посредника-брокера никак не зависит. Посредник между страхователем и страховщиком (перестрахователем и перестраховщиком) при заключении страховых (перестраховочных) договоров получает за это посредничество определенное вознаграждение в виде процента от страховой премии (страхового взноса). Кроме того, страховые компании предоставляют страховым брокерам скидки. В результате: брокеры имеют и реализуют возможность снизить клиенту страховой тариф за счет предоставленных страховщиками скидок, а также за счет снижения своей комиссии.

Различные страховые компании предлагают неодинаковые комиссионные вознаграждения. Комиссия брокера колеблется от 5 до 30 % от страхового взноса. Для нашей фирмы примем, что комиссионное вознаграждение в среднем составляет: ОСАГО 10 % , КАСКО 20 % .

Похожие работы

... для всех субъектов рынка и внедрение международных стандартов финансовой отчетности. 1.3 Организационная структура предприятия Организационная структура ООО «Елтранс плюс» выстроена в соответствии со спецификой его деятельности, четко определена иерархия управления. Выделение структурных подразделений осуществлено по функциональным признакам. Каждое подразделение ООО «Елтранс плюс» ...

... , вероятность пропажи письма минимальна. По электронной почте можно отправить не только текстовое сообщение, но и графическое изображение, переслать видео и аудио сообщение. 2.2 Применение Интернет-сервиса в современном офисе Интернет для современного офиса в настоящее время имеет не менее важное значение, чем традиционные средства связи, телефон или почта. Сегодня Интернет для бизнеса это ...

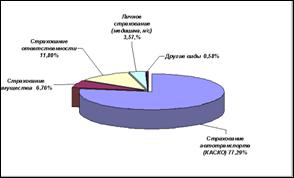

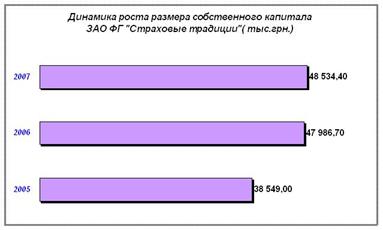

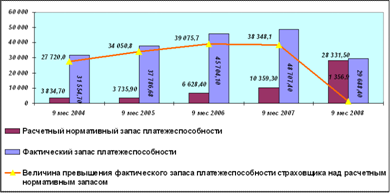

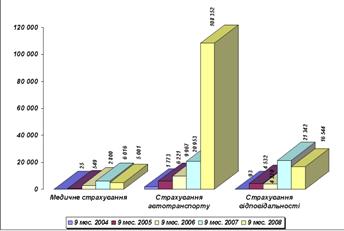

... «О перевозках опасных грузов» ответственность субъектов перевозки опасных грузов подлежит обязательному страхованию. Перестраховочная защита ЗАО Финансовая группа «Страховые традиции» является важным аспектом деятельности компании и направлена: · на повышение надежности страхования; · на расширение возможностей страховщиков; · на качественный сервис, в основе которого - долгосрочное ...

... искушенных, то есть знакомых с основными принципами риск-менеджмента, диверсифицирующих операции не только между различными сегментами рынка ценных бумаг, но и работающих через различных брокеров, благо выбор более чем достаточен. Глава III. Перспективы развития интернет-трейдинга в России: новые возможности и направления «Все, что мы знаем о будущем, — это то, что оно настанет и будет ...

0 комментариев