Навигация

Классификация и функции бухгалтерского баланса в соответствии с нормативными и законодательными актами по бухгалтерскому учету

70304

знака

11

таблиц

0

изображений

1.2 Классификация и функции бухгалтерского баланса в соответствии с нормативными и законодательными актами по бухгалтерскому учету

Бухгалтерский баланс является важнейшим источником информации для всех категорий пользователей, вне зависимости от того, являются ли они внутренними или внешними, с прямым или косвенным интересом, роль баланса огромна везде. С помощью этой формы отчетности строится финансовое планирование, на ее основе оцениваются коммерческие риски, определяются способности руководителей предприятия сохранять и приумножать имущество этого предприятия, координировать деятельность хозяйств. Функции, выполняемые балансом очень разнообразны, а его свойства обусловили такое отношение к нему пользователей, которым сегодня не может располагать ни одна другая форма отчетности. Все это дает право на фразу, которая очень точно характеризует взаимоотношения баланса и пользователей: «баланс есть зерно предприятия».[14]

Итак, бухгалтерский баланс выполняет следующие основные функции в системе управления хозяйствующего субъекта [11]:

ü экономико-правовую - наличие самостоятельного бухгалтерского баланса является одним из признаков юридического лица;

ü дает информацию руководителям, собственникам и акционерам о его имущественном состоянии (количественных и качественных характеристиках запаса материальных средств в распоряжении хозяйствующего субъекта);

ü показывает степень предпринимательского риска (возможности хозяйствующего субъекта по выполнению своих обязательств перед третьими лицами);

ü определяет конечный финансовый результат как наращение собственного капитала.

Формы бухгалтерского баланса по функциональной роли классифицируются по следующим признакам [12]:

1) По содержанию: на сальдовые (статистические) и оборотные (динамические). Статистический баланс позволяет в денежной оценке и на определенный момент времени отразить состояние средств и источников их формирования. Динамический баланс позволяет в денежной оценке и на определенный момент времени отразить кругооборот капитала, вложенного в организацию, и выявить финансовый результат. Сальдовые балансы отражают остатки по счетам на определенную дату, а оборотные балансы содержат также обороты по счетам, по которым можно судить о движении по ним.

2) По объему: на простые, сводные и консолидированные. Простой баланс характеризует деятельность только одного предприятия. Сводные балансы составляет вышестоящая организация, рассчитывая данные в целом по отрасли или по подведомственным предприятиям путем простого суммирования одноименных показателей и исключая остатки по взаимным расчетам. Консолидированный баланс составляет группа предприятий, представленная материнскими и дочерними компаниями. Этот баланс отражает информацию о группе как о едином предприятии, т.е. каким бы был баланс материнской организации, если бы она закрыла все свои дочерние компании.

3) По источникам составления: инвентарные и книжные. Инвентарные балансы составляются на основе инвентаризации имущества и обязательств. Книжный баланс строится по данным текущего бухгалтерского учета.

4) По времени составления: на вступительные, операционные (текущие), соединительные, разделительные, санируемые и ликвидационные. Вступительный баланс составляется в момент организации предприятия. Текущие балансы составляются периодически в течение времени деятельности предприятия. Соединительный баланс разрабатывается при объединении нескольких предприятий в одно. Разделительный баланс составляется в момент разделения экономического субъекта на несколько предприятий. Санируемый баланс составляется, если предприятие находится на пороге банкротства и необходимо решить вопрос о его ликвидации, или дать предприятию последний шанс на выживание. В случае принятия решения о ликвидации составляется ликвидационный баланс.

5) По полноте: на баланс-брутто и баланс-нетто. Баланс-брутто включает в себя регулирующие статьи. Баланс-нетто таких статей не содержит, статьи отражаются только по остаточной стоимости.

6) По форме: на двусторонние и односторонние. Двусторонний баланс имеет горизонтальное строение, односторонний – вертикальное.

7) По объекту: на самостоятельные и отдельные. Самостоятельный баланс имеет экономические субъекты, наделенные правами юридического лица. Отдельные балансы составляют структурные подразделения экономического субъекта (цех, отдел) [11]

Глава 2. Принципы и схемы построения бухгалтерского баланса

По своей структуре бухгалтерский баланс представляет собой два ряда чисел, итого которых постоянно равны между собой. До недавнего времени бухгалтерский баланс представлялся в виде двусторонней таблицы, левая сторона которой называется активом, правая - пассивом. Теперь в соответствии с международными стандартами принято другое построение: сначала приводятся все показатели актива, а затем все показатели пассива. Общий итог показателей актива или пассива называется валютой баланса.[7]

Актив – это часть баланса, в которой отражается имущество организации по составу и размещению.

Пассив – это часть баланса, в которой отражается имущество организации по источникам формирования и использования.

В бухгалтерском балансе активы и обязательства должны представляться с подразделениями в зависимости от срока обращения (погашения) краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты. Все остальные активы и обязательства представляются как долгосрочные.

Для каждого вида средств или обязательств в балансе отводится строка, называемая статьей баланса. При любой форме баланса используется общий подход к группировке активов и пассивов, а также обязательно соблюдается определенная последовательность в расположении балансовых статей. Балансовые статьи объединяются в группы, а группы в разделы. В основе такого объединения лежит экономическое содержание самих статей баланса, а порядок расположения статей на конкретной стороне определены вертикальными и горизонтальными взаимосвязями между статьями и разделами. [11]

Вертикальные взаимосвязи статей актива баланса предполагают их расположение в порядке повышения уровня ликвидности. В начале отображаются менее ликвидные статьи («нематериальные активы», «основные средства», «долгосрочные инвестиции» и т.п.), а в конце наиболее ликвидные (денежные средства в кассе, на расчетном и валютном счетах, в расчетных документах).[13]

Итак, группировка балансовых статей актива баланса позволяет выделить два раздела:

1) внеоборотные активы;

2) оборотные активы.

Первый раздел объединяет группы долгосрочных активов: нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения, прочие внеоборотные активы.

В состав оборотных активов входит имущество, которое потребляется в течение года или нормального производственного цикла, который может превышать этот срок. Оборотные активы требуют постоянного восполнения. Они сформированы в отдельные группы: запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства. Причем сумма дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и свыше 12 месяцев после отчетной даты, показаны по каждой статье раздельно.[7]

Вертикальные взаимосвязи статей актива баланса оказывают влияние на порядок расположения статей пассива баланса. Например, основные средства приобретаются за счет источников собственных средств или долгосрочных обязательств, а текущие обязательства используются в основном для накопления текущих активов экономического субъекта. Таким образом, вертикальные взаимосвязи балансовых статей пассива предполагают последовательность: источники собственных средств (собственный капитал), долгосрочные обязательства и текущие обязательства, что позволяют выделить три раздела пассива: [7]

3) капитал и резервы;

4) долгосрочные обязательства;

5) краткосрочные обязательства.

Для третьего раздела определяющим является уставный капитал, характерный для тех экономических субъектов, где отсутствует один собственник (АО, ООО и др.). В государственных и муниципальных предприятиях эта часть имущества представлена уставным фондом.

Нераспределенная прибыль (непокрытый убыток) отчетного года и прошлых лет, фонд социальной сферы имеют место в 3 разделе как вариант учетной политики в случае распределения прибыли.

В четвертом разделе раскрывается содержание долгосрочных обязательств банков и долгосрочных займов, прочих долгосрочных обязательств.

В пятом разделе баланса отражаются земные средства в виде ссуд банков и займов со срочным погашением в течение 12 месяцев после отчетной даты и различные виды кредиторской задолженности. Особенное место в данном разделе занимают источники собственных средств, не вошедшие в предыдущие разделы баланса. Они называются в разделе статей «Доходы будущих периодов», (резервы предстоящих расходов) и др.

Каждая строка баланса имеет свой порядковый номер, что обеспечивает ее нахождение, и ссылки на отдельные статьи.

Для отражения состояния средств в балансе предусмотрены две графы: «На начало отчетного периода» и «На конец отчетного периода».

Такова принципиальная схема и содержание бухгалтерского баланса. При построении бухгалтерских балансов должны быть учтены требования следующих принципов:[12]

1. Денежного выражения - показатели приведены в едином денежном измерителе, обобщающем объекты бухгалтерского наблюдения в однородную информационную модель.

2. Обособленного предприятия - бухгалтерский баланс относится к предприятию, а не к лицам, связанным с ним; в активе учитывается имущество, принадлежащее предприятию на праве собственности или находящееся под полным контролем.

3. Действующего предприятия - период времени, в течение которого будет существовать предприятие, неизвестен, его ликвидация не намечается.

4. Учета по себестоимости - активы отражаются в балансе по суммам, оплаченным за их приобретение (первоначальная стоимость), а не по текущим рыночным ценам (в условиях гиперинфляции допускаются переоценки активов посредством государственного регулирования).

5. Двойственности - концепция двойственности очевидна из того факта, что активы бухгалтерского баланса равны общей сумме собственного и привлеченного (кредиторская задолженность) капитала. [12]

Глава 3. Методы оценки статей баланса и их инвентаризации

Похожие работы

... , так как отнесена к коммерческой тайне. За незаконное получение и разглашение сведений, составляющих коммерческую тайну, предусмотрена уголовная ответственность. [16] 2. Бухгалтерский баланс как основа бухгалтерской отчетности 2.1 Состав бухгалтерской отчетности на примере ООО «Мартен» Общество с ограниченной ответственностью "Мартен" было создано в соответствии с действующим Гражданским ...

... и расходов организации, баланс трудовых ресурсов; платежный баланс, межотраслевой баланс и др. В данной работе будет рассматриваться бухгалтерский баланс и его виды. Балансы могут классифицироваться по следующим признакам: времени составления; периодичности составления; форме отображаемой информации; источникам составления; объему информации; характеру деятельности; объекту отражения; ...

... (26, 44, 08 и другим) и кредиту счетов для учета заемных средств (66 и 67). В подразделе «Кредиторская задолженность» отражаются прочие долги организациям и физическим лицам. Например: в бухгалтерском балансе ЗАО СК «Мегарусс» имеется несколько кредиторских задолжностей: «Кредиторская задолженность по операциям страхования и сострахования в том числе», «Кредиторская задолженность по операциям ...

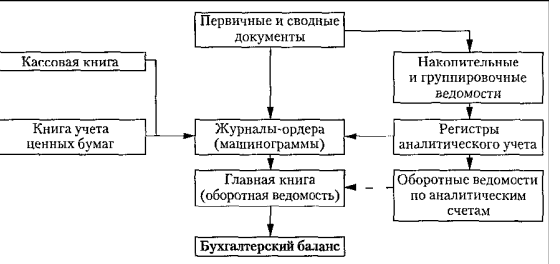

... отчетности сформирована, исходя из концепции сохранения (поддержания) и наращения финансового капитала, основывается на разграничении трех основных элементов баланса: активов, обязательств и собственного капитала. Под техникой составления бухгалтерского баланса понимается совокупность всех необходимых учетных процедур. Это трудоемкий процесс, который в методическом плане доступен только ...

0 комментариев