Бухгалтерский баланс как основа бухгалтерской отчетности

Виды бухгалтерского баланса, подходы, отличия

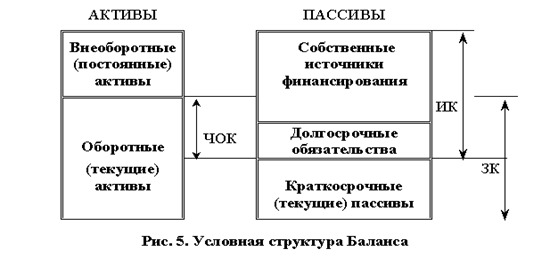

Структура содержания бухгалтерского баланса

Прирост стоимости внеоборотных активов, в том числе основных средств, выявляемый по результатам их переоценки. [32, 39]

Совершенствование бухгалтерского баланса в применении МСФО (международный стандарт финансовой отчетности)

Навигация

Бухгалтерский баланс как основа бухгалтерской отчетности

Бухгалтерский баланс как основа бухгалтерской отчетности

66401

знак

1

таблица

0

изображений

Содержание

Введение

1. Бухгалтерская отчетность для характеристики деятельности предприятия

1.1 Значение и требования, предъявляемые к бухгалтерской отчетности для характеристики деятельности предприятия

2. Бухгалтерский баланс как основа бухгалтерской отчетности

2.1 Состав бухгалтерской отчетности на примере ООО «Мартен»

2.2 Виды бухгалтерского баланса, подходы, отличия

2.3 Структура содержания бухгалтерского баланса

3. Совершенствование бухгалтерского баланса в применении МСФО (международный стандарт финансовой отчетности)

Заключение

Список использованных источников

Введение

В условиях рыночной экономики и перехода к ней предприятие – самостоятельный элемент экономической системы – взаимодействует с партнерами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами, в процессе чего с ними возникают финансовые отношения. В связи с этим появляется необходимость финансового управления фирмы, то есть разработки определенной системы принципов, методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах его хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерский баланс является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения.

Бухгалтерский баланс является реальным средством коммуникации, благодаря которому:

· руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием;

· аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учёта и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

· аналитики определяют направления финансового анализа.

Целью настоящей курсовой работы является отражение места, важности и значения бухгалтерского баланса как основы бухгалтерской отчетности, а также проверка соответствия баланса исследуемого предприятия МСФО. Для достижения данной цели необходимо решить следующие задачи:

▬ определить значение бухгалтерской отчетности для характеристики деятельности предприятия;

▬ изучить виды и функции бухгалтерского баланса;

▬ пронаблюдать своевременное и правильное ведение хозяйственных операций организации;

▬ предложить некоторые рекомендации по совершенствованию методов составления финансовой отчетности ООО «Мартен».

Актуальность выбранной темы для объекта исследования обусловлена необходимостью внедрения новых технологий в модели построения бухгалтерского баланса на предприятии и их непосредственного использования.

В качестве объекта исследования, на основании которого будет составлена курсовая работа, выбрана фирма ООО «Мартен». Периодом исследования данной курсовой работы является 2008 отчетный год.

Предметом исследования являются учетные процессы организации, а также бухгалтерский баланс данного предприятия.

Законодательной основой курсовой работы выступают – Федеральный закон РФ «О бухгалтерском учете», План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия, Положения по бухгалтерскому учету (ПБУ), Налоговый кодекс Российской Федерации и другие.

1. Бухгалтерская отчетность для характеристики деятельности предприятия

1.1 Значение и требования, предъявляемые к бухгалтерской отчетности для характеристики деятельности предприятия

Вхождение многих организаций в рыночную экономику обусловило проблему представления полной финансовой информации о деятельности организации и имущественном положении на определенную дату. Среди групп внешних пользователей такой информации (инвесторы, кредиторы, поставщики и другие коммерческие контрагенты, клиенты, правительство и правительственные учреждения, общественность) ее предоставление особенно важно для инвесторов и будущих акционеров организации. [23, 537]

Бухгалтерская отчетность — свод взаимосвязанных показателей, представляемых соответствующим образом в утвержденных формах, итогов работы предприятия за истекший отчетный период. Она состоит из взаимосвязанных форм, образующих по объему составляющих их показателей единую систему информации о финансовом состоянии организации. [23, 537]

Значение бухгалтерской отчетности определяется требованиями, предъявляемыми к ней. Бухгалтерская отчетность должна соответствовать следующим требованиям: достоверности, целостности, своевременности, простоте, проверяемости, сравнимости, экономичности, соблюдении строго установленных процедур оформления и публичности. [23, 538]

Рассмотрим подробнее каждое из них. [23, 538]

Достоверность базируется не только на информации бухгалтерского, но и других видов учета, в первую очередь статистического учета. Нарушение данного подхода делает невозможным составление бизнес-плана, а также оперативное управление имуществом на различных уровнях хозяйственной деятельности. Это условие требует сопоставимости отчетных и плановых показателей. [23, 538]

Если такая сопоставимость отсутствует, то данные за период, предшествовавший отчетному, подлежат корректировке. При этом следует руководствоваться положениями, установленными действующими нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации. В этом методологическое единство показателей отчетности.[17]

Сама корректировка и методика ее проведения должна быть раскрыта в пояснительной записке к бухгалтерскому балансу и отчету о финансовых результатах вместе с указанием причин корректировки. [30, 26]

Достоверность бухгалтерской отчетности усиливается ее целостностью, то есть она должна включать показатели финансово-хозяйственной деятельности как самого предприятия, так и его филиалов, представительств и иных структурных подразделений, в том числе выделенных на самостоятельные балансы. [30, 26]

Целостность или полнота отчетности позволяет принимать более обоснованные управленческие решения. С этой целью данные синтетического и аналитического учета должны быть подтверждены результатами инвентаризации и заключением независимой аудиторской организации. [20, 739]

Своевременность предполагает представление соответствующей бухгалтерской отчетности в соответствующие адреса в установленный срок. Организации, независимо от организационно-правовых форм собственности (за исключением бюджетных), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании истекшего квартала. Годовая бухгалтерская отчетность представляется в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. Она должна быть утверждена в порядке, установленном учредительными документами собственника. [20,739]

Отчетность, представленная с нарушением установленных сроков, теряет свое значение. [3]

Простота бухгалтерской отчетности лежит в ее упрощении и доступности. Переход бухгалтерского учета к международным стандартам объективно способствует реализации данного требования. [24, 268]

Проверяемость отчетности предполагает возможность подтверждения представленной в ней информации в любое время. Косвенно данное условие предполагает нейтральность представленной в ней информации. [24, 268]

Сравнимость предусматривает наличие одинаковых показателей на протяжении различных отрезков времени с целью выявления различий и тенденций. [24, 269]

Цель такого сравнения выявить тенденции развития фирмы. Однако при использовании его нельзя избежать принципа ограничения полезности информации, а это может оказать влияние на формирование неправильных выводов. Например, в целях снижения объемов производства в отчетном году фирма приняла решение о реструктуризации производства и в связи с этим привлекла долгосрочные кредиты банка. По данным представленной отчетности не видно, что тенденция к улучшению финансового состояния компании может иметь место лишь в долгосрочной перспективе. [24, 269]

Для реализации этих подходов в бухгалтерской отчетности должно быть представлено сравнение информации по конкретному показателю, приведенному в отчетности за предыдущий и отчетный год. [24, 269]

Экономичность достигается путем унификации и стандартизации соответствующих форм отчетности, сокращения отдельных показателей не в ущерб качеству отчетных данных. Это касается прежде всего показателей, носящих справочно-информационный характер. [24, 271]

Оформление следующее требование, предъявляемое к бухгалтерской отчетности. Оно означает, что составление отчетности, равно как и ведение бухгалтерского учета имущества, обязательств и хозяйственных операций, осуществляется на русском языке, в валюте Российской Федерации — в рублях. [24, 272]

Публичность бухгалтерской отчетности осуществляется организациями, перечень которых регламентирован действующим законодательством. К ним отнесены открытые акционерные общества, кредитные и страховые организации, биржи, инвестиционные и иные фонды, созданные за счет частных, общественных и государственных источников. [24, 272]

Публичность предполагает публикацию годовой бухгалтерской отчетности в средствах массовой информации, доступных ее пользователям, либо распространение ее в соответствующих изданиях (брошюрах, буклетах и иных изданиях), а также передачу органам государственной статистики по месту регистрации для предоставления заинтересованным пользователям. [16]

Публикации должна предшествовать аудиторская проверка с обязательным утверждением годового отчета общим собранием учредителей. Из перечня форм годовой отчетности публикации в обязательном порядке подлежат бухгалтерский баланс (ф. № 1) и Отчет о прибылях и убытках (ф. № 2). Такой подход принят и в международной практике, что позволяет внешним пользователям информации принять обоснованное решение в части вложения капитала в данную компанию. [16]

Бухгалтерский баланс может быть опубликован по сокращенной форме, содержание которой определяется самим предприятием в пределах требований, предусмотренных Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). [7]

Внутренняя бухгалтерская отчетность не подлежит публикации, так как отнесена к коммерческой тайне. За незаконное получение и разглашение сведений, составляющих коммерческую тайну, предусмотрена уголовная ответственность. [16]

Похожие работы

... по бухгалтерскому учету", М.: Издательство "Омега-Л", 2008, - 386 с Заключение. 27. В процессе написания данной работы было произведено исследование балансового обобщения, как метода бухгалтерского учета, то есть бухгалтерского баланса, в ходе которого: 28. Было раскрыто понятие и роль бухгалтерского баланса. Бухгалтерский баланс представляет собой основную форму бухгалтерской ...

Бухгалтерский баланс как информационная модель оценки фактического положения хозяйствующих субъектов

... по заранее составленному плану. Для этого необходимо проведение целого ряда мероприятий, а именно: 1. на хозяйствующих субъектах объявляется инвентаризация; 2. выравниваются остатки на всех счетах бухгалтерского учета; 3. проводится аудиторская проверка при необходимости; 4. рассчитывается соотношение фактических командировочных, представительских расходов, расходов на рекламу, расходов на ...

... заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; з) пояснительной записки. Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения, утверждаются Министерством финансов Российской Федерации. В пояснительной записке может быть приведена оценка ...

... обществах постановлении Правительства Российской Федерации от 30 ноября 2005 г. № 706 «О мерах по обеспечению аудита».[4] 1.2 Классификация и функции бухгалтерского баланса в соответствии с нормативными и законодательными актами по бухгалтерскому учету Бухгалтерский баланс является важнейшим источником информации для всех категорий пользователей, вне зависимости от того, являются ли они ...

0 комментариев