Навигация

Подготовительные работы, предшествующие формированию бухгалтерского баланса

70304

знака

11

таблиц

0

изображений

3.1 Подготовительные работы, предшествующие формированию бухгалтерского баланса

Для формирования бухгалтерского баланса необходимо заблаговременное проведение большого объёма подготовительных работ. Это трудоемкий процесс, который в методическом плане доступен только специалистам в области бухгалтерского учета.[11]

Он включает следующие этапы:

ü проведение ежегодной инвентаризации перед составлением годового бухгалтерского баланса;

ü формирование оборотных ведомостей или Главной книги при журнально-ордерной форме счетоводства;

ü изучение особенностей формирования показателей баланса;

ü формирование статей бухгалтерского баланса.

Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества и обязательств. При проведении инвентаризации организациям необходимо руководствоваться Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998г.№ 34н [5], Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49 [8]; постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18 августа 1998 г. № 88 [9]. Количество инвентаризаций в отчетном году, порядок, сроки их проведения, а также состав инвентаризируемого имущества и обязательств определяет руководитель организации, кроме случаев, когда в соответствии с Федеральным законом «О бухгалтерском учете» проведение инвентаризаций обязательно.

Результаты инвентаризации рассматриваются инвентаризационной комиссией с принятием решения, за счет кого должны быть отнесены недостачи, выявленные при инвентаризации, или как оприходовать излишки. Решения комиссии протоколируются. Протоколы в зависимости от размера и характера недостач утверждаются руководителем организации или вышестоящей организацией по ходатайству руководства организации. На основании утвержденных протоколов бухгалтерия производит записи по счетам, приводя тем самым в соответствие данные инвентаризации и текущего учета.

После проведения инвентаризации для обеспечения своевременного составления квартального или годового отчетов вводят сводный график работ всех подразделений бухгалтерии с указанием сроков выполнения работ.

Основным нормативным документом, регламентирующим организацию бухгалтерского учёта и отчётности является закон “О бухгалтерском учёте “№ 129-ФЗ от 21.11.1996 [2], статьи которого конкретизируются в стандартах, дающих рекомендации о ведении учёта на отдельных его участках по видам операций и специфическим видам деятельности предприятия. К системе нормативного регулирования бухгалтерского учёта и отчётности относится также законодательные акты и решения правительства, затрагивающие вопросы бухгалтерского учёта. К ним относятся: Гражданский кодекс (часть 1и 2), закон “Об основах налоговой системы в Российской Федерации” № 2118 - 1 от 27 декабря 1991 года и др.

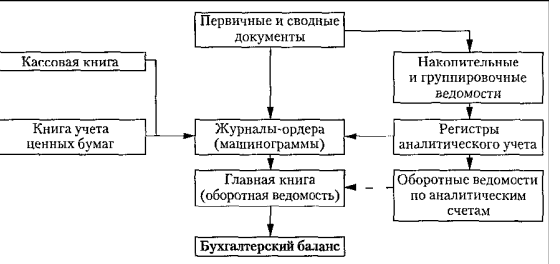

Основой для составления бухгалтерского баланса являются учетные записи, подтвержденные оправдательными документами. При ведении учета с помощью журнально-ордерной формы счетоводства баланс составляется на основании данных Главной книги. Обороты по дебету отдельных счетов собирают в Главную книгу из ряда журналов-ордеров и оборотных ведомостей. Обороты по кредиту каждого счета записываются в Главную книгу только из журналов-ордеров.

Хозяйственные операции записывают в журналы-ордера по мере их совершения и формирования документации. Систематическая запись в журналы-ордера является одновременно хронологической записью. Проверенные месячные итоги из журналов-ордеров записывают в Главную книгу. Журналы-ордера и Главная книга взаимно дополняют друг друга: в журнале делается расшифровка кредитового оборота каждого счета, а в Главной книге дебетового оборота этого же счета.

Статьи бухгалтерского баланса заполняются на основании остатков по счетам Главной книги при журнально-ордерной форме счетоводства. Ряд статей составляется с привлечением данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров). Статьи баланса отражаются в двух разрезах: графа 3 «На начало отчетного года»; графа 4 «На конец отчетного периода». Данные графы 3 должны соответствовать данным графы 4 предыдущего года с учетом произведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской отчетности. В графе 4 показываются данные о стоимости активов, капитала, о резервах и обязательствах на конец отчетного периода (месяц, квартал, год).

Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. [7].

Похожие работы

... , так как отнесена к коммерческой тайне. За незаконное получение и разглашение сведений, составляющих коммерческую тайну, предусмотрена уголовная ответственность. [16] 2. Бухгалтерский баланс как основа бухгалтерской отчетности 2.1 Состав бухгалтерской отчетности на примере ООО «Мартен» Общество с ограниченной ответственностью "Мартен" было создано в соответствии с действующим Гражданским ...

... и расходов организации, баланс трудовых ресурсов; платежный баланс, межотраслевой баланс и др. В данной работе будет рассматриваться бухгалтерский баланс и его виды. Балансы могут классифицироваться по следующим признакам: времени составления; периодичности составления; форме отображаемой информации; источникам составления; объему информации; характеру деятельности; объекту отражения; ...

... (26, 44, 08 и другим) и кредиту счетов для учета заемных средств (66 и 67). В подразделе «Кредиторская задолженность» отражаются прочие долги организациям и физическим лицам. Например: в бухгалтерском балансе ЗАО СК «Мегарусс» имеется несколько кредиторских задолжностей: «Кредиторская задолженность по операциям страхования и сострахования в том числе», «Кредиторская задолженность по операциям ...

... отчетности сформирована, исходя из концепции сохранения (поддержания) и наращения финансового капитала, основывается на разграничении трех основных элементов баланса: активов, обязательств и собственного капитала. Под техникой составления бухгалтерского баланса понимается совокупность всех необходимых учетных процедур. Это трудоемкий процесс, который в методическом плане доступен только ...

0 комментариев