Навигация

Лизинг, его виды, документальное оформление и учет

75783

знака

4

таблицы

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ЛИЗИНГ И ЛИЗИНГОВЫЕ ОПЕРАЦИИ: ПОНЯТИЕ И ВИДЫ. ДОГОВОР ЛИЗИНГА

1.1 Экономическая сущность лизинга, достоинства и недостатки

1.2 Основные виды лизинга. Лизинг движимого и недвижимого имущества

1.3 Договор лизинга

2 УЧЕТ ЛИЗИНГОВЫХ ОПЕРАЦИЙ И ЕГО ЗАКОНОДАТЕЛЬНАЯ ОСНОВА

3 ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ДОГОВОРУ ЛИЗИНГА

3.1 Бухгалтерский учет у лизингодателя

3.1.1 Бухгалтерский учет у лизингодателя при учете лизингового имущества на балансе лизингодателя

3.1.2 Бухгалтерский учет у лизингодателя при учете лизингового имущества на балансе лизингополучателя

3.2 Бухгалтерский учет у лизингополучателя

3.2.1 Бухгалтерский учет у лизингополучателя при учете имущества на балансе лизингодателя

3.2.2 Бухгалтерский учет у лизингополучателя при учете лизингового имущества на балансе лизингополучателя

ЗАКЛЮЧЕНИЕ

Приложение А

Приложение Б

Приложение В

Приложение Г

ВВЕДЕНИЕ

Предпосылкой выхода предприятий из экономического кризиса и налаживания рентабельной работы является обновление основного капитала, внедрение новых технологий на новом оборудовании. Но для этого необходимы значительные средства, которыми предприятия, как правило, не располагают. Получить же кредиты сложно из-за гарантий, дефицита свободных денежных средств, жестких условий выплат основного долга и процентов по нему в кредитном договоре. Поэтому растет значение такой разновидности кредита, как лизинг, который обеспечивает полное финансирование капиталовложений, сохраняя предприятиям финансовую ликвидность, позволяет направлять ликвидные средства, как в оборотный капитал предприятия, так и на другие капиталовложения.

Лизинг, являясь видом инвестиционной деятельности, получил широкое распространение на рынке различных товаров и стал одним из основных источников пополнения средств организаций. Его популярность связана с очевидными преимуществами для всех участников лизинговой сделки по сравнению с другими вариантами инвестирования.

Финансовая аренда (лизинг) является важным источником долгосрочного и среднесрочного финансирования для предприятий во многих странах, независимо от их величины или уровня развития. Механизм лизинга обеспечивает дополнительный приток финансирования в производственный сектор, способствуя увеличению внутреннего производства, росту продаж внеоборотных активов и развитию финансовых механизмов, доступных предприятиям.

Одним из возможных источников ускорения экономического роста называют сектор малого бизнеса. Лизинг является эффективным механизмом финансирования этого сектора, который банковская сфера традиционно обходила стороной. Сейчас все большее количество лизингодателей в своей деятельности ориентируется на малые и средние предприятия. С малым бизнесом работают не только лизинговые компании, связанные с администрацией регионов, муниципальными банками, федеральными и местными агентствами содействия развитию малого и среднего бизнеса, как это было в 1997-1999 гг. Результаты опроса, проведенного МФК, показывают, что малые и средние предприятия являются клиентами 78% лизинговых компаний.

Процесс обновления основных фондов финансируется в основном за счет нераспределенной прибыли предприятий и сдерживается отсутствием доступного заемного капитала. Хотя за последние полтора года произошло увеличение объемов банковского кредитования реального сектора, банки по-прежнему не выполняют своей роли финансового посредника. Лизинг, как механизм альтернативного финансирования, может сыграть чрезвычайно важную роль в выполнении этой стратегической задачи, стоящей перед российской экономикой, в переоснащении основных фондов промышленных предприятий.

Исходя из того, что лизинговое имущество является объектом основных средств, методология его учета на балансе экономического субъекта соответствует основополагающим принципам учета основных средств. Однако в связи с наличием особенностей лизинговых операций их отражение в бухгалтерском учете субъектов лизингового договора имеет свою специфику. И в связи с этим в данной работе будет рассмотрена специфика таких операций.

Итак, цель данной курсовой работы – изучить лизинг с точки зрения объекта финансовой аренды (лизинг движимого и недвижимого имущества). Из этой цели, мы можем выделить следующие задачи:

- раскрыть сущность лизинга, его формы и виды;

- изучить документальное оформление лизинга;

- рассмотреть особенности учета лизинговых операций.

Объект исследования – выступает непосредственно сам лизинг, как экономическая сделка. При анализе используются законодательные документы, бухгалтерские положения, статистические данные.

Методом исследования является анализ информации, документов.

1 ЛИЗИНГ И ЛИЗИНГОВЫЕ ОПЕРАЦИИ: ПОНЯТИЕ И ВИДЫ. ДОГОВОР ЛИЗИНГА 1.1 Экономическая сущность лизинга, достоинства и недостатки

Лизинг – вид инвестиционной деятельности по приобретению имущества и передаче его на основе договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

В соответствии с гл. 34 ГК РФ, финансовая аренда (лизинг) является одной из разновидностей арендных правоотношений. Гражданский кодекс РФ (Статья 665, ГК РФ) определяет финансовую аренду следующим образом:

По договору финансовой аренды (договору лизинга) лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей. Лизингодатель в этом случае не несет ответственности за выбор предмета лизинга и продавца. Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем.

Согласно международной практике, лизинг представляет собой подвид арендных отношений, который характеризуется тем, что: а) лизингополучатель не приобретает права собственности на объект лизинга; б) риски и выгоды от пользования объектом лизинга лежат на лизингополучателе; в) оплата производится в рассрочку и (обычно) покрывает полную стоимость объекта лизинга и требуемую норму доходности лизингодателя[1].

Чаще всего при финансовой аренде лизингодатель приобретает для передачи в лизинг выбранный лизингополучателем объект лизинга у выбранного лизингополучателем продавца. Как правило, в течение действия договора лизинга, риски утраты или повреждения предмета лизинга застрахованы за счет лизингополучателя в согласованной сторонами лизинговой сделки страховой компании[2].

Субъектами лизинговой сделки выступают стороны лизингового договора, имеющие непосредственное отношение к объекту лизинговой сделки.

1. Лизингодатель (арендодатель) – физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.[3]

2. Лизингополучатель (арендатор) – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

3. Продавец (поставщик) – физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с договором купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Основные черты финансовой аренды. Финансовая аренда (лизинг) - характеризующаяся длительным сроком контракта и амортизацией всей или большей части стоимости арендуемого имущества. Фактически финансовая аренда представляет собой форму долгосрочного кредитования инвестиционного проекта. По истечении срока действия договора лизинга лизингополучатель может вернуть предмет лизинга, продлить соглашение или заключить новое, а также купить предмет лизинга.

Как и любая другая финансовая сделка, лизинг сопряжен с определенной степенью риска для каждой из сторон лизинговых отношений. Тем не менее, в России лизинг позволяет продавцам увеличить объем своих продаж, предоставляет лизингополучателям механизм приобретения крайне необходимых для них активов и через капиталовложения стимулирует экономику.

Преимущества лизинга. Причиной широкого распространения лизинга в развитых странах является ряд его преимуществ перед обычной ссудой или покупкой за счет собственных средств:

Таблица 1.1. – Преимущества лизинга

| Международная практика | Российская специфика |

| Относительно более дешевый вид финансирования капитальных затрат | |

| За счет эффекта масштаба и/или положения на рынке лизинговая компания может получить финансирование по более низким ставкам либо предложить более выгодные финансовые условия. | Часто российские лизинговые компании создаются ФПГ, либо банками для целей модернизации компаний группы или оптимизации налогообложения. В результате их кредитный рейтинг может уступать рейтингам потенциальных лизингополучателей. |

| Экономический эффект от использования налоговых льгот. | Снижение базы по налогу на прибыль и налога на имущество. |

| Относительная гибкость как инструмента средне- и долгосрочного финансирования: | |

| Лизинг предполагает 100%-е финансирование инвестиционного проекта и не требует немедленного начала платежей. Арендные платежи обычно начинаются после поставки имущества арендатору. | многие лизинговые компании требуют от своих клиентов одну или несколько из следующих форм обеспечения: аванс (обычно 15%-30% от закупочной стоимости лизингового имущества), депозит или другое доп. обеспечение. |

| Не требуется дополнительного залога или прочих ограничений на деятельность лизингополучателя (ограничение на дальнейшие заимствования). | Многие лизинговые компании требуют гарантии (поручительства) третьих лиц, залог активов или дополнительное страхование. |

| Возможность снижения валютных рисков за счет фиксации ставок по лизингу. | |

| Риск устаревания оборудования целиком ложится на арендодателя. Арендатор имеет возможность постоянного обновления своего парка оборудования. | |

Недостатки лизинга представим в таблице 1.2.

Таблица 1.2. – Недостатки лизинга

| Международная практика | Российская специфика |

| Относительная негибкость условий лизинга | |

| Обычно фиксированные ставки лизинга (проявляется при снижении рыночных ставок). | В практике иногда используются плавающие ставки и гибкие графики лизинговых платежей - в соответствии с особенностями денежного потока лизингополучателя. |

| Ограничения, которые лизингодатель может наложить на использование имущества. | Иногда лизингодатель накладывает дополнительные ограничивающие условия (срок лизинга, нормы использования). |

| При устаревании объекта лизинга до окончания действия лизингового договора, лизингополучатель продолжает платить арендные платежи до конца контракта. | |

| Налоговые последствия | |

| Налоговые льготы при лизинге могут быть меньше, чем аналогичные льготы при осуществлении капитальных затрат за счет собственных средств. | Возможная задержка с возвратом НДС лизингодателем. |

| Уплата лизингодателем налога на пользователей автодорог по ставке 1% (отменяется с 1 января 2003г.). | |

Лизинговые отношения классифицируются по видам в зависимости от:

Таблица 1.3. – Виды лизинга

| Классификационные признаки | Формы лизинга |

| Объект | 1) Движимое имущество |

| 2) Недвижимое имущество | |

| Срок | 1) Долгосрочные |

| 2) Среднесрочные | |

| 3) Краткосрочные | |

| Условия начисления амортизации | 1) С полной (ускоренной) амортизацией |

| 2) С неполной амортизацией | |

| Сфера рынка | 1) Внутренний |

| 2) Международный | |

| 3) Транзитный | |

| Организация | 1) Прямой |

| 2) Косвенный | |

| 3) Возвратный | |

| 4) Левередж | |

| Объем обслуживания | 1) Чистый |

| 2) Полный | |

| 3) Комплексный | |

| 4) Генеральный | |

| Тип лизинговых платежей | 1) Денежный |

| 2) Компенсационный | |

| 3) Смешанный |

Итак, по объекту лизинга различают:

- лизинг недвижимости. Напомним, что согласно пункту 1 статьи 130 ГК РФ к недвижимым вещам (недвижимости, недвижимому имуществу) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. Из данного определения можно сделать вывод, что к данному виду лизинга относится лизинг зданий, сооружений. Земля, и другие природные объекты не могут быть предметом лизинга.

Кроме того, к недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Причем в пункте 1 статьи 130 ГК РФ сделана оговорка, что законом к недвижимым вещам может быть отнесено и иное имущество.

- лизинг движимого имущества. Это лизинг оборудования, техники, автотранспорта и тому подобного. То есть тех вещей, которые не отнесены к недвижимости. Заметьте: пунктом 2 статьи 130 ГК РФ к движимому имуществу отнесены деньги. Однако, что касается лизинга, то деньги не могут быть предметом данных сделок. Ведь деньги это потребляемая вещь, а в лизинг передаются лишь не потребляемые вещи (пункт 1 статьи 3 Закона №164-ФЗ)

По продолжительности сделки выделяют:

- финансовый лизинг – это наиболее распространенный вид лизинга. Он предусматривает, что в течение периода действия договора лизинга, выплаченные лизинговые платежи покроют полную стоимость или большую часть стоимости предмета лизинга, дополнительные издержки и прибыль лизингодателя.

При финансовом лизинге имущество по договору передается на срок, равный или несколько меньше его нормативного срока службы. Если сторонами выбран срок договора, меньший нормативного срока службы, то в договоре указывается остаточная стоимость имущества на момент истечения срока договора. При финансовом лизинге право выбора имущества (объекта) договора, а также производителя (продавца) принадлежит лизингополучателю. В договоре может быть предусмотрено, что выбор имущества производителя (продавца) осуществляет лизингодатель (статья 665 ГК РФ).

Как уже было сказано: в законодательных актах и иных нормативных документах нет определений ни финансового, ни оперативного лизинга. В бухгалтерском учете данные термины связаны исключительно с учетом лизинговых сделок, где финансовый лизинг определяется как сделка, в которой практически все риски и доходы, связанные с владельцем имущества, передаются лизингодателем лизингополучателю, а также ему же в конце срока передается и имущество. Соответственно, можно рекомендовать, чтобы именно лизингополучатель показывал на своем балансе стоимость лизингового имущества.

Деление лизинговых сделок на финансовые и оперативные в большей мере отражает особенности их организации, а также бухгалтерского и налогового учета. При этом в зависимости от условий использования имущества имеет место лизинг, как с полной, так и с неполной амортизацией.

Полная амортизация характерна для финансового лизинга: совпадение продолжительности сделки с нормативным сроком амортизации имущества; полная выплата стоимости имущества при его однократном лизинге.

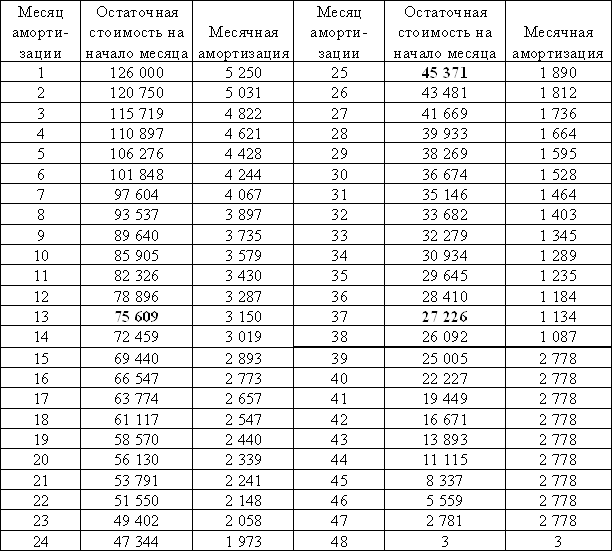

В соответствии с законодательством Российской Федерации в финансовом лизинге предусмотрена ускоренная амортизация лизингового имущества с коэффициентом до 3, который предусматривается по соглашению сторон в договоре лизинга. Накопленный таким образом амортизационный фонд создает реальные условия для ускоренного восстановления и обновления производственных мощностей организации.

Лизинг с неполной амортизацией, допускающий частичную выплату стоимости имущества, по своему содержанию отвечает параметрам оперативного лизинга.

По отношению к арендуемому имуществу (виду организации сделки) лизинг делится на две группы:

- чистый лизинг означает, что в обязанность лизингодателя не входит предоставление каких-либо услуг лизингополучателю, в том числе по техническому или ремонтному обслуживанию имущества. Чистый лизинг имеет место в тех случаях, когда все расходы по эксплуатации, ремонту и страхованию используемого имущества несет лизингополучатель, и они не включаются в лизинговые платежи, которые таким образом «очищаются» от всех сопутствующих затрат. Лизингодателю поступают так называемые «чистые» или нетто платежи. При этом лизингополучатель обязан содержать имущество в рабочем состоянии, обслуживать его и по окончании срока сделки возвратить лизингодателю в состоянии, оговоренном в договоре лизинга;

- к полному лизингу относятся сделки, предусматривающие комплексную систему технического обслуживания, ремонта, страхования, а также подготовки персонала, служб маркетинга и рекламы. Лизингодатель, сохраняя право собственности на имущество, уплачивает также и налог на него в течение всего периода сделки. Лизингодатель, как правило, заинтересован в тесном сотрудничестве с лизингополучателем и в течение действия договора осуществляет контроль за правильным использованием переданного имущества.

Другими разновидностями лизинговых договоров являются комплексный и генеральный лизинг.

Комплексный - лизинг, при котором кроме оплаты передаваемого имущества лизингодатель инвестирует дополнительные капитальные вложения по предмету лизинга (закупка начального объема сырья, комплектующих), необходимые лизингополучателю для начала организации производства продукции.

В зарубежной практике достаточно часто совершаются сделки, которые относятся к так называемому генеральному лизингу, который позволяет лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов. Это очень важно для предприятий с непрерывным производственным циклом. Генеральный лизинг используется, когда требуется срочная поставка или замена уже полученного по лизингу оборудования, а времени, необходимого на проработку и заключение нового контракта, как правило, нет.

В зависимости от состава участников лизинговых отношений (вида организации сделки) различают следующие разновидности договоров лизинга:

- прямой лизинг, при котором собственник имущества (поставщик, завод-изготовитель) самостоятельно сдает объект в лизинг (двухсторонняя сделка). По сути, эту сделку нельзя назвать классической лизинговой сделкой, так как в ней не участвует лизинговая компания. Однако по действующему российскому законодательству, в настоящее время для осуществления лизинговой деятельности не нужно получать специальное разрешение (лицензию), а, следовательно, круг юридических лиц и индивидуальных предпринимателей, которые могут заниматься лизингом, не ограничен, однако при такой сделке использование налоговых льгот, предусмотренных для договоров лизинга, имеет определенный риск;

- косвенный лизинг, когда передача имущества в лизинг происходит через посредника (лизингового брокера);

- раздельный лизинг, то есть лизинговая сделка с участием множества сторон. Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и тому подобное. Такой лизинг называют также групповым или акционерным. Он осуществляется с участием нескольких компаний поставщиков, лизингодателей и привлечением кредитных средств у ряда банков, а также страхованием лизингового имущества и возврата лизинговых платежей с помощью страховых пулов. Этот вид лизинга считается наиболее сложным.

По характеру лизинговых платежей различают: денежный компенсационный и смешанный лизинг.

При этом денежный лизинг имеет место, если все платежи производятся в денежной форме; компенсационный – платежи в форме поставки продукции, производимой на используемом имуществе или в форме оказания встречных услуг; смешанный основан на сочетании денежных и компенсационных платежей, в которых присутствуют элементы бартерной сделки.

По способу финансирования лизинг делится на:

- срочный, когда имеет место одноразовая аренда имущества;

- возобновляемый, при котором после истечения первого срока договор лизинга продлевается на следующий период. При этом предметы лизинга через определенное время в зависимости от износа и по желанию лизингополучателя могут меняться на более совершенные образцы. Лизингополучатель принимает на себя при этом все расходы по замене оборудования. Количество объектов лизинга и сроки их использования по данному виду лизинга заранее сторонами, как правило, не оговариваются.

Следует отметить, что старой редакцией Закона №164-ФЗ предусматривалось деление лизинга по типам и видам.

По своему типу (по срокам договора лизинга) лизинг подразделялся на:

- долгосрочный лизинг - лизинг, осуществляемый в течение более трех лет;

- среднесрочный лизинг - лизинг, осуществляемый в течение от 1,5 до 3 лет;

- краткосрочный лизинг - лизинг, осуществляемый в течение менее 1,5 лет.

Действующим российским законодательством в части форм лизинга предусматривается только внутренний и международный лизинг (статья 7 Закона №164-ФЗ). Критерием для отнесения операции лизинга к той или иной форме служит принадлежность лизингодателя и (или) лизингополучателя к резидентам или нерезидентам Российской Федерации.

Как отдельный вид финансовой аренды закон выделяет сублизинговые сделки. Пункт 1 статьи 8 закона «О финансовой аренде (лизинге)» определяет сублизинг как особый вид отношений, возникающих в связи с переуступкой прав пользования предметом лизинга третьему лицу, что оформляется договором сублизинга. При сублизинге лицо, его осуществляющее, принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное владение и в пользование лизингополучателю по договору сублизинга. При передаче имущества в сублизинг право требования к продавцу переходит к лизингополучателю по договору сублизинга. При передаче предмета лизинга в сублизинг обязательным является согласие лизингодателя в письменной форме.

1.3 Договор лизинга

Если применять действующее законодательство к заключению и государственной регистрации договора лизинга, то сделка будет выглядеть очень сложно. Рассмотрим основные этапы заключения и государственной регистрации лизинговой сделки, и отметим при этом особенности лизинга движимого и недвижимого имущества:

Похожие работы

... , порчи, и комиссия во главе с директором предприятия принимает решение по результатам инвентаризации (акты утверждает директор). В соответствии с рядом постановлений Правительства Республики Беларусь и Законом «О бухгалтерском учете и отчетности» стоимость обнаруженных излишков имущества зачисляется на счет 92 «Внереализационные доходы и расходы». В случаях недостач, порчи имущества в пределах ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

... актов по налогообложению, международных соглашений об избежании двойного налогообложения доходов и имущества, соглашений о разделе продукции и соответствующего Федерального Закона и т.д.). 2. Учет и анализ основных средств 2.1. Документальное оформление и учет поступления основных средств В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”. ...

0 комментариев