Навигация

Заключение предварительного договора купли-продажи имущества

75783

знака

4

таблицы

0

изображений

1. Заключение предварительного договора купли-продажи имущества.

Эта процедура не осложняет сделку необходимостью государственной регистрации. В связи с тем, что законом предусмотрено заключение договора лизинга в отношении конкретной вещи, договоренности относительно предмета лизинга должны быть достигнуты еще до заключения договора лизинга. Для формализации процесса заключения сделки волеизъявление лизингополучателя относительно приобретения соответствующего недвижимого имущества может быть выражено в письменной форме.

2. Подписание договора лизинга имущества. Договор лизинга независимо от срока заключается в письменной форме. В договоре лизинга должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга. Кроме основных обязательств и характеристик предмета лизинга, в договоре указывают:

- срок действия договора;

- место и порядок передачи предмета лизинга;

- порядок учета предмета лизинга;

- порядок начисления амортизации;

- размер, способ осуществления и периодичность лизинговых платежей;

- условия страхования предметов лизинга и предпринимательских (финансовых) рисков;

- порядок содержания и ремонта предмета лизинга (если не предусмотрено иное, лизингополучатель за свой счет осуществляет техническое обслуживание имущества и обеспечивает его сохранность, а также осуществляет капитальный и текущий ремонт);

- переход права собственности на предмет лизинга (если не предусмотрено иное, при прекращении договора лизингополучатель обязан вернуть лизингодателю предмет лизинга в состоянии, в котором он его получил, с учетом нормального износа, обусловленного договором лизинга);

- обстоятельства, которые стороны считают бесспорным и очевидным нарушением обязательств, и которые ведут к прекращению действия договора лизинга и изъятию его предмета.

На данной стадии лизингополучатель и лизингодатель согласовывают условия договора, определяют порядок пользования соответствующим имуществом, а также решают следующие вопросы (лизинг недвижимости):

· обеспечение энергией, водоснабжение;

· эксплуатация системы вентиляции, кондиционирования;

· обеспечение работы телекоммуникаций, в том числе интернет-услуги;

· определение стороны договора, которая будет осуществлять капитальный и текущий ремонт (если в договоре лизинга данное условие не оговорено, то применяются по аналогии нормы ГК РФ об аренде, которые предусматривают возложение обязанности по текущему ремонту на лизингополучателя, а по капитальному — на лизингодателя);

· иные вопросы, возникающие в процессе эксплуатации недвижимого имущества.

Согласование условий договора лизинга носит больше формальный характер, так как подписание документа не влечет вступления его в юридическую силу. Как было сказано выше, договор лизинга недвижимого имущества считается заключенным только с момента его государственной регистрации.

3. Заключение договора купли-продажи имущества и государственная регистрация перехода права собственности.

Оформление данной сделки, а также государственная регистрация перехода права собственности на недвижимое имущество не вызывает особых трудностей и достаточно часто осуществляется на практике. Однако в случае заключения договора купли-продажи недвижимого имущества в целях последующей его передачи в лизинг следует уведомить продавца об этом обстоятельстве (ст. 666 ГК РФ). Это, пожалуй, единственная законодательно установленная особенность данного документа.

Следует отметить, что в отличие от договора лизинга недвижимого имущества в данном случае существует временной интервал между заключением договора купли-продажи недвижимого имущества и переходом права собственности на него. В соответствии с п. 1 ст. 425 ГК РФ договор вступает в силу и считается заключенным с момента его подписания, если иное не предусмотрено самим соглашением или действующим законодательством. В отношении договора купли-продажи недвижимого имущества в законодательстве отсутствует указание на необходимость его государственной регистрации.

Итогом права собственности лизингодателя на недвижимое имущество является свидетельство о государственной регистрации. На одноименном документе, выданном ранее на имя продавца, ставят отметку о прекращении права собственности предыдущего владельца.

4. Подписание акта приема-передачи имущества к договору лизинга и передача договора лизинга для государственной регистрации в соответствующие органы.

Договор лизинга в случае заключения подлежит государственной регистрации. Право аренды регистрируют в качестве обременения права собственности лизингодателя.

Только с момента госрегистрации у лизингополучателя возникает обязанность выплачивать соответствующие платежи, а у лизингодателя — обеспечивать возможность эксплуатации имущества, если договором это отнесено к его обязанностям.

Договор лизинга может предусматривать право лизингополучателя продлить срок лизинга с сохранением или изменением условий договора лизинга.

2 УЧЕТ ЛИЗИНГОВЫХ ОПЕРАЦИЙ И ЕГО ЗАКОНОДАТЕЛЬНАЯ ОСНОВА

Обновление основных средств и расширение производственных площадей при недостаточности собственных источников финансирования затрат на капитальные вложения вызывают необходимость у организаций приобретать оборудование и прочее имущество на основе договора лизинга. Правовые и организационно-экономические особенности лизинга определены в Федеральном законе «О лизинге» от 29 декабря 1998 г. № 164- ФЗ.

Статья 660 ГК РФ устанавливает, что объектами лизинга могут быть любые неупотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов.

Исходя из того, что лизинговое имущество является объектом основных средств, методология его учета на балансе экономического субъекта соответствует основополагающим принципам учета основных средств.

В соответствии с принципами бухгалтерского учета, имущество учитывается на балансе его собственника. Действующая нормативная база бухгалтерского учета предписывает экономическому субъекту вести на балансе учет имущества, принадлежащего ему на праве собственности (хозяйственного ведения, оперативного управления) Исключение составляли лишь организации, которые должны были учитывать долгосрочно арендуемые основные средства с правом выкупа на своем балансе (счет 03 «Долгосрочно арендуемые основные средства»). Во всех остальных случаях, включая лизинг, учет арендованного имущества осуществлялся на балансе собственника, т. е. арендодателя, а арендатор должен был учитывать его за балансом (забалансовый счет 001).

Необходимо отметить, что вопрос о том, кто должен учитывать лизинговое имущество на своем балансе, чрезвычайно важен, так как от его решения зависит проведение комплекса мероприятий: осуществление амортизационных отчислений, начисление и уплата налога на имущество, переоценка лизингового имущества и т. п.

Учет лизинговых операций ведут на основе приказа Минфина РФ «Об отражении в бухгалтерском учете операций пол договору лизинга» от 17.02.97г. № 15.

Эти приказом предусмотрены 2 варианта отражения указанных операций в учете:

1) имущество учитывается на балансе лизингополучателя;

2) имущество учитывается на балансе лизингодателя.

Но независимо от этих условий лизингодатель сначала приобретает имущество, необходимое лизингополучателю. Для этого на счете 03 «Доходные вложения в материальные ценности» имеет смысл предусмотреть субсчет «Имущество для сдачи в лизинг». Ввиду использования собственных источников финансирования стоимость объекта приобретения оформляется как капитальные вложения бухгалтерскими записями:

Д-т сч. 08 «Вложения во внеоборотные активы», субсчет «Приобретение отдельных объектов основных средств»,

Д-т сч. 19, субсчет «НДС при осуществлении капитальных вложений»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т сч. 51 «Расчетные счета» или 52 «Валютные счета»

НДС, выставленный за поступившее имущество, можно принять к вычету:

Д-т сч. 68, субсчет «НДС»

К-т сч. 19, субсчет «НДС при приобретении основных средств».

Имущество, предназначенное для сдачи в аренду по договору лизинга, в сумме затрат, связанных с его приобретением, приходуется бухгалтерской записью:

Д-т сч. 03 «Доходные вложения в материальные ценности», субсчет «Имущество для сдачи в лизинг»

К-т сч. 08 «Вложения во внеоборотные активы»

Бухгалтерия на основе акта (накладной) приема-передачи основных средств открывает инвентарную карточку по приобретенному объекту, а на основе договора лизинга проставляет на ней номер договора, дату и срок.

Рассмотрим на примере бухгалтерские записи, отражающие исполнение договора лизинга в двух указанных ранее случаях.

В первом случае имущество, переданное в лизинг, учитывается на балансе лизингополучателя. Лизингодатель будет учитывать это же имущество на забалансовом счете 011 «Основные средства, сданные в аренду» в разрезе лизингополучателей и видов имущества до полного погашения его стоимости и перехода права собственности на него к лизингополучателям.

При полном погашении задолженности составляется двусторонний акт по акту выполненного договора; и стоимость имущества списывается с забалансового счета. В случае возврата имущества лизингодателю он включает его стоимость в состав баланса.

В связи с тем, что новым планом счетов утверждены субсчета к счету 76, требуют изменения шифры счетов, описанные в письме Минфина РФ №15 по учету лизинговых операций. Поэтому к счету 76 можно открыть субсчета с шифрами.

В частности, для учета операций лизингодатель к счету 76 «Расчеты с разными дебиторами и кредиторами» открывает субсчет «Задолженность по лизинговым платежам», которому будет присвоен номер 76-11, а также субсчет для учета НДС, начисленного, счет 68, субсчет «Расчеты с бюджетом по НДС».

Лизингополучатель откроет:

к счету 08 «Вложения во внеоборотные активы», субсчет «Приобретение отдельных объектов основных средств по договору лизинга» (номер 08-41);

к счету 76, субсчет 9/1 «Арендные обязательства», где будут учитываться возникающая задолженность по полученному в лизинг имуществу;

субсчет 9/2 «Задолженность по лизинговым платежам»;

к счету 01 – субсчет «Арендованное имущество» (номер 01-2);

к счету 02 – субсчет «Амортизация имущества, полученного в лизинг» (номер 02-2).

При втором варианте расчетов лизинговое имущество находится на балансе лизингодателя. Для его учета лизингодателю можно рекомендовать открыть субсчет к счету 03 «Доходные вложения в материальные ценности (номер 2)», передача имущества в лизинг является основным видом деятельности лизинговой компании, поэтому суммы лизинговых платежей отражаются на счете 90, а затраты, связанные с оказанием подобных услуг, собираются на счете 20 (44) и списываются на счет 90 по окончании каждого отчетного периода.

Лизингополучатель отражает полученное в лизинг имущество на забалансовом счете «Арендованные основные средства», расчеты с лизингодателем он осуществляет через субсчет 76-9/2 «Задолженность по лизинговым платежам».

3 ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ДОГОВОРУ ЛИЗИНГА 3.1 Бухгалтерский учет у лизингодателя

В бухгалтерском учете у лизингодателя отражаются следующие операции:

- приобретение лизингового имущества;

- передача лизингового имущества в лизинг;

- учет реализации и финансового результата деятельности;

- возврат или выкуп имущества.

Затраты, связанные с приобретением лизингового имущества, отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов основных средств»

Д 08/4 К 60 – на сумму приобретенного имущества

Д 19/1 К 60 – на сумму НДС по приобретенному имуществу

В соответствии с положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом МФ РФ от 30.03.2001 г. № 26Н основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. При этом первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). При этом к фактическим затратам, помимо сумм, уплачиваемых в соответствии с договором поставщику, относят:

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств

Д 08/4 К 60 - на сумму оказанных услуг

Д 19/1 К 60 – на сумму НДС по услугам

- регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением прав на объект основных средств; таможенные пошлины

Д 08/4 К 76

- невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств

Д 08/4 К 68

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. В частности, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения этого объекта

Д 08/4 К 66 (67)

Имущество, предназначенное для сдачи в аренду по договору лизинга, в сумме всех затрат, связанных с его приобретением, приходуется по дебету счета 03 «Доходные вложения в материальные ценности» субсчет «Имущество для сдачи в аренду»

Д 03 К 08/4 – введено в эксплуатацию лизинговое имущество

Д 68 К 19/1 – произведен зачет НДС бюджету

Если по условиям договора лизинга лизинговое имущество поставляется его продавцом непосредственно лизингополучателю, минуя лизингодателя, то указанные записи делаются в бухгалтерском учете транзитом на основании первичного учетного документа лизингополучателя.

3.1.1 Бухгалтерский учет у лизингодателя при учете лизингового имущества на балансе лизингодателя

Передача лизингового имущества лизингополучателю отражается записями в аналитическом учете по счету 03 «Доходные вложения в материальные ценности»

Расходы лизингодателя по осуществлению лизинговой деятельности формируются в соответствии с положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным приказом МФ РФ от 06.05.1999 г. № 33н (с учетом внесенных изменений и дополнений), и учитываются на счете 20 «Основное производство» в случае, если услуги по передаче имущества в лизинг являются у лизингодателя основным видом деятельности.

Д 20 К 02 10, 60, 69, 70

Если расходы лизингодателя, в соответствии с ПБУ 10/99, являются операционными расходами, то они, в соответствии с инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом МФ РФ от 31.10.2002 г. № 94н, учитываются на счете 91 «Прочие доходы и расходы» субсчет 91/2 «Прочие расходы» в корреспонденции со счетами учета соответствующих ценностей и расчетов. Но Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными приказом МФ РФ от 17.02.1997г. № 15 данная запись на счетах бухгалтерского учета не предусмотрена.

Д 91/2 К 02 10, 60, 69, 70

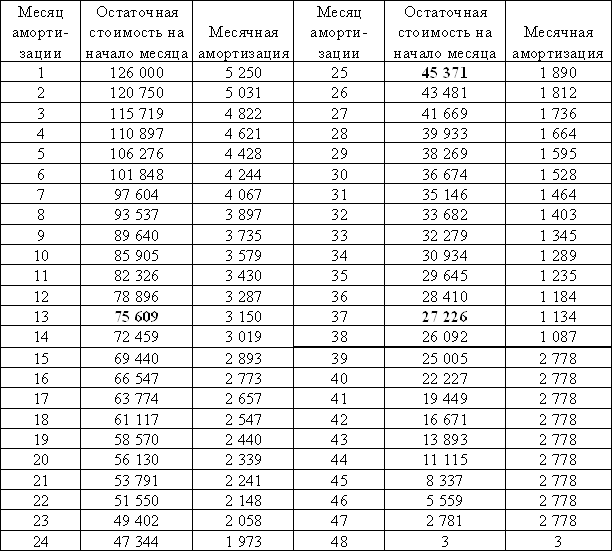

Начисление амортизации на лизинговое имущество производится в соответствии с ПБУ 10/99 и Указаниями об отражении в бухгалтерском учете операций по договору лизинга линейным способом (равномерно) исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из сока полезного использования этого объекта. Срок полезного использования определяется организацией при принятии объекта к бухгалтерскому учету. В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно в размере 1/12 годовой суммы. В соответствии с Федеральным законом от 29.10.1998г. № 164-ФЗ стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга.

Для учета накопленных сумм амортизации используют счет 02 «Амортизация основных средств.

В случае, если предмет лизинга был приобретен за счет заемных средств, в соответствии с ПБУ 10/99 проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств, относятся к операционным расходам

Д 91/1 К 67 (66)

Причитающиеся по договору лизинга суммы лизинговых платежей за отчетный период и досрочно начисленные платежи отражаются по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетом 90 «Продажи», субсчет 90/1 «Выручка».

Д 62 К 90/1 – начислены лизинговые платежи в соответствии со сроками, установленными договором

Д 90/3 К 68 – начислен НДС по лизинговым платежам

Если доходы лизингодателя, в соответствии с ПБУ 9/99, являются операционными доходами, то они, в соответствии с инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, учитываются на счете 91 «Прочие доходы и расходы» субсчет 91/1 «Прочие доходы».

Д 62 К 91/1 – начислены лизинговые платежи

Д 91/3 К 68 – начислен НДС по лизинговым платежам

Поступление от лизингополучателя лизинговых платежей отражается по кредиту счета 62 в корреспонденции со счетами учета денежных средств

Д 51 (50) К 62

Если расчеты по лизинговым платежам осуществляются продукцией, производимой с помощью предмета лизинга, поступление имущества отражается следующими записями в бухгалтерском учете:

Д 41 (10) К 60 – приняты к бухгалтерскому учету товарно-материальные ценности

Д 19/3 К 60 – НДС по полученным товарно-материальным ценностям

Д 60 К 62 – полученные товарно-материальные ценности зачислены в счет лизинговых платежей.

При возврате лизингового имущества и прекращении его использования для лизинга его стоимость переносится с кредита счета 03 «Доходные вложения в материальные ценности» на счет 01 «Основные средства»

Д 01 К 03

В случае, если переданное в лизинг имущество выкупается лизингополучателем, выбытие этого имущества отражается в бухгалтерском учете следующими операциями. Для учета выбытия материальных ценностей, учитываемых на счете 03 «Доходные вложения в материальные ценности», к нему может открываться субсчет «Выбытие материальных ценностей». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит – сумма накопленной амортизации.

Д 03 К 03 – стоимость выбывающего объекта перенесена на особый субсчет

Д 02 К 03 – отображена сумма накопленной амортизации.

По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 03 на счет 91 «Прочие доходы и расходы» субсчет «Прочие расходы»

Д 91/2 К 03

3.1.2. Бухгалтерский учет у лизингодателя при учете лизингового имущества на балансе лизингополучателя.Если по условиям договора лизинговое имущество учитывается на балансе лизингополучателя, передача имущества в лизинг отражается в бухгалтерском учете записями по счету 91. При этом по дебету счета 91 субсчет «Прочие расходы» делается запись на сумму передаваемого имущества. Одновременно делается проводка по дебету забалансового счета 011 «Основные средства, сданные в аренду» в разрезе лизингополучателей и видов имущества.

Д 91/2 К 03 – отражена сумма передаваемого лизингового имущества лизингополучателю

Д 91/3 К 68 (76) – НДС по переданному имуществу

Д 011 – переданное в лизинг имущество принято на учет за балансом.

По кредиту счета 91 субсчет «Прочие доходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по причитающимся дивидендам и другим доходам» отражается сумма задолженности по лизинговым платежам согласно договору лизинга

Д 76/3 К 91/1 – отражена задолженность по лизинговым платежам

По дебету счета 91 субсчет «Прочие расходы» в корреспонденции со счетом 98 «Доходы будущих периодов» субсчет «Доходы, полученные в счет будущих периодов» отражается разница между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества.

Д 91/2 К 98/1 – разница между суммой договора и переданного имущества

Ежемесячно в течение срока действия договора лизинга разница, учитываемая на счете 98, списывается с этого счета в корреспонденции со счетом 91 в части, приходящейся на сумму лизингового платежа

Д 98/1 К 91/1

Причитающаяся по договору лизинга сумма лизингового платежа, поступившая в отчетном периоде отражается:

Д 51 К 76/3

Если расчеты по лизинговым платежам осуществляются продукцией, производимой с помощью предмета лизинга, поступление имущества отражается следующими записями в бухгалтерском учете:

Д 41 (10) К 76/3 – на сумму товарно-материальные ценности

Д 19/3 К 76/3 – НДС по полученным товарно-материальным ценностям

В случае, если договор лизинга был заключен в условных единицах, величина поступления определяется с учетом (увеличивается или уменьшается) суммовой разницы. Чаще всего в качестве даты пересчета устанавливают дату оплаты лизинговых платежей. В случае увеличения суммы лизингового платежа (положительная суммовая разница), на указанную разницу дается проводка

Д 76/3 К 91/1

В случае уменьшения суммы лизингового платежа (отрицательная суммовая разница), на указанную разницу дается проводка

Д 91/2 К 76/3

При возврате лизингового имущества лизингодателю остаточная стоимость на основании первичного учетного документа лизингополучателя отражается по дебету счета 03 в корреспонденции со счетом 76, субсчет «Расчеты по причитающимся дивидендам и другим доходам»

Д 03 К 76/3

Если при этом возвращается имущество с полностью погашенной стоимостью, то оно приходуется на счет 03 по условной оценке 1 руб.

Д 03 К 91/1

После этого производится списание возвращенного имущества с забалансового счета

К 011

В случае, если переданное в лизинг имущество выкупается лизингополучателем, выбытие этого имущества в бухгалтерском учете не отражается. Списание выкупленного имущества производится кредитованием забалансового счета 011.

3.2 Бухгалтерский учет у лизингополучателяВ бухгалтерском учете у лизингополучателя отражаются следующие операции:

- поступление лизингового имущества;

- начисление лизинговых платежей;

- возврат лизингового имущества;

- выкуп лизингового имущества.

3.2.1 Бухгалтерский учет у лизингополучателя при учете имущества на балансе лизингодателяПри учете лизингового имущества на балансе лизингодателя, стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре. Аналитический учет по счету 001 ведется по арендодателям, по каждому объекту основных средств (по инвентарным номерам арендодателя).

Начисление причитающихся лизингодателю лизинговых платежей за отчетный период отражается по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета затрат на производство

Д 20 (26, 44) К 76 – на сумму лизингового платежа

Д 19 К 76 – на сумму НДС по лизинговому платежу

Перечисление лизингового платежа отражается в бухгалтерском учете лизингополучателя следующими проводками:

Д 76 К 51 – на сумму начисленного платежа.

По нашему мнению, для расчетов по лизинговым платежам возможно вместо счета 76 использовать счет 60 «Расчеты с поставщиками и подрядчиками».

При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового счета 001.

При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 «»Арендованные основные средства». Одновременно производится запись на эту стоимость по дебету счета 01 «Основные средства» и кредиту счета 02 «Амортизация основных средств», субсчет «Амортизация собственных основных средств»

Д 01 К 02

В случае осуществления выкупа до истечения срока договора лизинга досрочно начисленные платежи относятся в дебет счета 97 «Расходы будущих периодов», а в случае принятия лизингополучателем решения об использовании собственных источников – в дебет счетов учета собственных источников организации в корреспонденции со счетом учета задолженности по лизинговым платежам

Д 97 (84) К 76 (60) – на сумму до начисленных лизинговых платежей

Д 19 К 76 (60) – на сумму НДС по лизинговым платежам.

Далее досрочно начисленные платежи равномерно списываются на счета учета затрат

Д 20 (26, 44) К 97

3.2.2 Бухгалтерский учет у лизингополучателя при учете лизингового имущества на балансе лизингополучателяЕсли по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то стоимость лизингового имущества, поступившего лизингополучателю, отражается по дебету счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов основных средств по договору лизинга» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» субсчет «Арендные обязательства».

Д 08/4 К 60/ар. – на сумму поступившего лизингового имущества

Д 19/1 К 60/ ар. – на сумму НДС по поступившему лизинговому имуществу

В соответствии с ПБУ 6/01 «Учет основных средств» и методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом МФ РФ от 20.07.1998 г. № 33н (с учетом изменений и дополнений) затраты, связанные с получением объектов основных средств увеличивают стоимость этих объектов до принятия их к бухгалтерскому учету.

Д 08/4 К 60 – на сумму произведенных затрат

Д 19/1 К 60 – на сумму НДС по этим затратам

Собранные на 08 счете затраты , связанные с получением лизингового имущества и стоимость поступившего лизингового имущества списываются с кредита счета 08 «Вложение во внеоборотные активы», субсчет «Приобретение объектов основных средств» в корреспонденции со счетом 01 «Основные средства», субсчет «Арендованное имущество»

Д 01/ар К 08/4.

Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 60, субсчет «Арендные обязательства» в корреспонденции со счетом 60, субсчет «Задолженность по лизинговым платежам»

Д 60/ар. К 60/пл.

Перечисление лизингового платежа отражается в бухгалтерском учете лизингополучателя следующими проводками:

Д 60/пл. К 51 – на сумму платежа.

Согласно Налоговому Кодексу Российской Федерации (часть 2) ст. 171 п. 2 п.п. 1 вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории Российской Федерации, приобретаемых для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения. Налоговые вычеты в соответствии со ст. 172 п.1 производятся на основании счетов - фактур, выставленных продавцами и документов, подтверждающих фактическую уплату сумм налога. Вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении основных средств производятся в полном объеме после принятия на учет данных основных средств.

Д 68 К 19/1 – списан НДС в зачет бюджету в части уплаченного лизингового платежа.

Начисление амортизационных отчислений на полное восстановление лизингового имущества производится исходя из его стоимости и норм амортизации, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше 3, и отражается по дебету счетов учета затрат в корреспонденции со счетом 02 «Амортизация основных средств», субсчет «Износ имущества, сданного в лизинг».

Д 20(26, 44) К 02/лиз.

Возврат лизингового имущества лизингодателю при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей отражается на счете 01 «Основные средства», субсчет «Выбытие основных средств»:

- по дебету в корреспонденции с кредитом счета 01 «Основные средства», субсчет «Арендованное имущество»;

- по кредиту в корреспонденции с дебетом счета 02 «Амортизация основных средств», субсчет «Износ имущества, сданного в лизинг»

Д 01/выб. К 01/ар. – на балансовую стоимость лизингового имущества

Д 02/лиз. К 01/выб. – на сумму начисленной амортизации по объекту.

Если лизинговое имущество было возвращено до полной его амортизации, на остаточную стоимость выбывающего объекта делается запись:

Д 91/2 К 01/выб.

Если лизинговое имущество было возвращено до полной выплаты лизинговых платежей, на оставшуюся сумму делается запись

Д 60/ар. К 91/1.

При выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей на счетах 01 и 02 производится внутренняя запись, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств.

Д 01/собств. К 01/ар. – на балансовую стоимость

Д 02/лиз. К 02/собств. – на сумму начисленной амортизации.

В случае осуществления выкупа до истечения срока договора, то досрочно начисленные платежи относятся либо в дебет счета 97 «Расходы будущих периодов», либо, в случае принятия лизингополучателем решения об использовании собственных источников – в дебет счетов учета собственных источников организации. В корреспонденции со счетом 02 «Амортизация основных средств», субсчет «Износ имущества, сданного в лизинг». Одновременно указанная сумма учитывается по дебету счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Арендные обязательства» в корреспонденции со счетом 60, субсчет «Задолженность по лизинговым платежам»

Д 97 (84) К 02

Д 60/ар. К 60/пл.

Далее досрочно начисленный износ равномерно списываются на счета учета затрат

Д 20 (26, 44) К 97

ЗАКЛЮЧЕНИЕ

В заключение к данной работе можно сделать вывод, что лизинг и лизинговые операции в нашей стране получают все большее развитие, прежде всего потому, что лизинг представляет собой особую форму поддержки малого бизнеса.

Лизинг является одним из видов договоров аренды. Основная особенность этого договора состоит в том, что в аренду сдается не имущество, которым ранее пользовался арендодатель, а новое – специально приобретенное лизингополучателем с целью передачи его в аренду. Характерным для договора лизинга является то, что срок аренды близок к сроку службы оборудования.

В настоящее время в Российской Федерации идет реформирование лизинговой деятельности. В январе 2002 года были внесены изменения в Федеральный закон № 164-ФЗ «О лизинге». Этими изменениями упразднены основные типы лизинга (долгосрочный лизинг, среднесрочный лизинг, краткосрочный лизинг). В измененном законе также отсутствуют понятия финансового, возвратный, оперативный лизинг. Эти изменения устранили противоречия, возникшие было после введения в действие ПБУ 6/01.

На сегодняшний день не приведен в соответствие федеральному закону «О лизинге» и Положению по бухгалтерскому учету «Учет основных средств» Приказ МФ РФ № 15 от 17.02.1997г. «Об отражении в бухгалтерском учете операций по договору лизинга». Кроме этого, существуют и другие не решенные методологические проблемы договоров лизинга, что затрудняет работу бухгалтеров.

В частности, до сих пор нет точного определения движимого и недвижимого имущества, в связи с этим и усложняется организация лизинговых сделок.

Несмотря на свое развитие, договора лизинга не сильно распространены в России. Тем не менее, лизинговые операции являются эффективным решением для бизнеса, и особенно актуальны в сфере малого предпринимательства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации. Часть первая: Принят Государственной Думой 21 октября 1994 г. Часть вторая: Принят Государственной Думой 22 декабря 1995 г.

2. Налоговый Кодекс Российской Федерации (часть первая) (с изменениями на 29.12.2001г.)

3. Налоговый Кодекс Российской Федерации (часть вторая) (с изменениями на 29.05.2002г.)

4. О лизинге: Федеральный закон РФ от 29 октября 1998 г. № 164-ФЗ.

5. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 Утверждено приказом МФ РФ от 30.03.2001г. № 26н (с изменениями на 18.05.2002г.)

6. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено приказом МФ РФ от 06.05.1999г. № 32н (с изменениями на 30.03.2001г.)

7. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено приказом МФ РФ от 06.05.1999г. № 33н (с изменениями на 30.03.2001г.)

8. Положение по бухгалтерскому учету «Учет займов и кредитов и затрат на их обслуживание» ПБУ 15/01. Утверждено приказом МФ РФ от 02.08.2001г. № 60н

9. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01. Утверждено приказом МФ РФ от 09.06.2001г. № 44н

10. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению. Утверждены приказом МФ РФ от 31.10.2000г. № 94н

11. Об отражении в бухгалтерском учете операций по договору лизинга: Утверждено приказом Минфина РФ от 17.02.97г. № 15.

12. Письмо МНС РФ от 24.07.2000г. № 02-11/275

13. Антоненко И.В. Бухгалтерский учет и налогообложение лизинговых операций. – М.: Бухгалтерский учет, 2005. – 136 с.

14. Буженина Т. Лизинг недвижимости: спорные вопросы // Лизинг-ревю, 2006 - №4, С.25-29.

15. Буракова О. Как арбитражный суд решает проблемы лизинга // Бухгалтерские вести, 2008- № 21, С. 41-48

16. Бухгалтерский учет в организациях / Е.П. Козлова. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2007. – 787 с.

17. Быков А.В. Учет суммовых разниц // Бухгалтерский учет, 2008 - №23, С. 23-34.

18. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет на предприятиях различных форм собственности. – М.: «Проспект», 2002.

19. Воробьева М.Особенности бухгалтерского и налогового учета лизинговых операций // Бухгалтерские вести, 2007 - № 21, С. 22-24.

20. Гончарова К.Н., Середа Т.П. Бухгалтерские проводки (по новому плану счетов) – Ростов-на-Дону: «Феникс», 2006.

21. Горемыкин В.А. Основы технологии лизинговых операций: учебное пособие, М.: Ось-89, 2006. – 512 с.

22. Горизонтов Д. Все изменения в законодательстве о лизинге // Бухгалтерские вести, 2002- № 21 , С. 18-21.

23. Дегтярева Е. Применение главы 25 Налогового кодекса к операциям лизинга // Бухгалтерские вести, 2003 - № 21, С. 25-34.

24. Ковалев В. В. Учет выкупа имущества при аренде // Бухгалтерский учет, 2004 - №5 , С. 14-20.

25. Ковалев В. В. Учет возвратного лизинга // Бухгалтерский учет, 2000-№ 10, С. 12-15.

26. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Сборник корреспонденции счетов бухгалтерского учета по новому плану счетов – М.: «Бухгалтерский учет», 2007.

27. Мотовилов О. Что такое лизинг // Бухгалтерские вести, 2002 - № 21, С. 2-14.

28. Пятов М.Л., Праскова Н.Ю. Учет лизинговых операций // Бухгалтерский учет, 2004 - №3, С. 5-13.

29. Петрова В.И., Еремин О.Б. Лизинговые операции: правовое регулирование, учет и налогообложение. // Бухгалтерский учет, 2002 - №10, С.18-25.

30. Резникова И. Государственная регистрация договора лизинга недвижимого имущества // Лизинг 2006 - №3, С.32-36.

31. Романов, Н. Федоткова Е. В лизинге грядут перемены // Бухгалтерские вести, 2002 - № 8 , С. 13-16.

32. Романов Н.Лизинг – ключ к инвестиционным проектам // Бухгалтерские вести, 2002 - № 21, С. 15-17.

33. Ситкин А.И. Лизинг недвижимости в России // Финансы, 2006 - №12, С.23-28.

34. Шабашев В.А. Лизинг: основы теории и практики: учебное пособие, М.: Кнорус, 2007. – 191 с.

Приложение А

ЛИЗИНГОВОЕ СОГЛАШЕНИЕ

г.__________________ 00.00.00

__________________, именуемое в дальнейшем "Арендодатель", в лице __________________, действующего на основании _________________ с одной стороны, и ______________________, именуемое в дальнейшем "Арендатор", в лице ______________________, действующего на основании ___________________, с другой стороны, заключили настоящее соглашение о следующем:

I. Условия лизинга

1. Арендодатель согласен предоставить Арендатору в аренду ______, именуемое в дальнейшем "Оборудование", соответствующее нижеизложенным требованиям (приложение № 1 "Заявка на оборудование"), за оговоренную ниже арендную плату и на ______лет.

Поставщиком Оборудования является ________________ именуемое в дальнейшем "Поставщик".

Срок поставки ____________________

Место поставки ____________________________________________

2. Арендатор получает право использовать Оборудование в течении всего срока аренды, однако не имеет права переуступать свои права, обязанности по настоящему соглашению или какие-либо вытекающие из него интересы третьему лицу без письменного согласия Арендодателя. В этом случае Арендатор обязан предоставить Арендодателю данные об этом лице по форме и в срок, установленные Арендодателем

3. Арендодатель имеет право уступить свои права по настоящему соглашению или какие-либо интересы, вытекающие из него, полностью или частично третьему лицу без согласия Арендатора, но с уведомлением его об этом.

4. Настоящее соглашение составлено в двух экземплярах, имеющих одинаковую силу, и обязательно для исполнения сторонами, равно как их законными представителями.

II. Сумма арендной платы

1. Арендатор обязан уплачивать ежемесячно Арендодателю:

1) арендную плату в размере _________________________________

2) комиссионное вознаграждение за риск случайной гибели Оборудования, его повреждение или утрату в размере ________% годовых от общей суммы арендной платы.

2. Арендная плата в размере ___________________________________ выплачивается авансом до наступления периода, за который производится плата. В случае задержки платежей Арендатор выплачивает пени с просроченной суммы в размере _______ за каждый день просрочки.

3. Комиссионное вознаграждение начисляется с момента подписания настоящего соглашения до момента выплаты всей суммы, предусмотренной настоящим соглашением, Арендодателю. Комиссионное вознаграждение выплачивается даже в том случае, если действие настоящего соглашения по каким-либо причинам прерывается, вне зависимости от этих причин.

Комиссионное вознаграждение начисляется лишь на неоплаченную часть стоимости аренды.

III. Поставка оборудования

1. Все расходы, связанные с транспортировкой Оборудования до места поставки, монтажом и пуском его в эксплуатацию, относятся на счет Арендатора. Арендатор обязан возместить Арендодателю все расходы по претензиям, обязательствам и т. д., возникающим при поставке Оборудования, его пользовании или возврате, если они имели место.

2. Арендатор по прибытии Оборудования на место поставки обязан произвести его осмотр в срок, установленный настоящим соглашением и предоставить Арендодателю Акт о приемке.

Если Арендатор отказывается принимать Оборудование из-за наличия неустраненных дефектов, исключающих нормальную эксплуатацию Оборудования, он обязан в письменной форме поставить в известность Арендодателя и указать при этом обнаруженные недостатки. Эта рекламация Арендатора дает право Арендодателю объявить Поставщику о расторжении договора о покупке Оборудования.

Требования Поставщика о возмещении убытков в связи с неоправданным расторжением договора о покупке Оборудования предъявляются Арендатору.

3. Если Арендатор независимо от причины не представил Арендодателю в двухнедельный срок со дня прибытия Оборудования на место доставки Акта о приемке и не заявил о наличии недостатков Оборудования, устранение которых невозможно, приемка оборудования считается совершившейся.

4. Арендатор пользуется гарантией на Оборудование, выданной Поставщиком. Арендодатель передает Арендатору свои права на предъявление к Поставщику претензий, связанных с дефектом 0борудования, своевременностью и комплектностью поставки, невыполнением обязательств по его установке.

IV. Права и обязанности

1. Арендатор обязан:

1) предоставить Арендодателю нотариально заверенную копию его Устава (Положения);

2) предоставить Арендодателю другую информацию о своем экономическом состоянии по форме и в срок, установленные Арендодателем. При необходимости Арендодатель может потребовать эту информацию повторно.

В случае каких-либо изменений своего юридического и финансового состояния Арендатор обязан известить об этом Арендодателя.

2. Арендатор принимает на себя все риски, связанные с разрушением или потерей, кражей, преждевременным износом, порчей и повреждением Оборудования, независимо от того, исправим или неисправим ущерб, причинен этот ущерб в ходе доставки или после нее.

В случае возникновения какого-либо риска Арендатор должен за свой счет и по своему усмотрению предпринять следующее:

а) отремонтировать Оборудование или заменить его на любое аналогичное оборудование, приемлемое для Арендодателя (оборудование, поставленное взамен дефектного, должно рассматриваться в качестве правомерной замены первоначально предусмотренного оборудования, а право собственности на него должно быть передано Арендодателю). За Арендатором сохраняется обязанность уплатить все суммы арендной платы и произвести другие платежи, предусмотренные настоящим соглашением, или

б) погасить всю задолженность Арендодателю по выплате арендной платы и выплатить ему неустойку в размере __________________ (сумма закрытия сделки). Сумма закрытия сделки должна быть выплачена в течение 1 недели после предъявления Арендодателем требования об уплате. Обязательство Арендатора внести сумму арендной платы считается выполненным по получении Арендодателем суммы закрытия сделки.

3. По окончании срока действия настоящего соглашения Арендатор вправе:

- вернуть Оборудование Арендодателю;

- возобновить лизинговый договор;

- приобрести арендуемое Оборудование в собственность.

О своем выборе Арендатор обязан сообщить Арендодателю за полгода до истечения срока действия настоящего соглашения.

4. Арендатор обязан содержать Оборудование в соответствии с рекомендациями Поставщика (производителя) Оборудования, поддерживать его в рабочем состоянии, производить необходимый ремонт и своевременное профилактическое обслуживание за свой счет.

5. Арендатор несет ответственность за все повреждения, причиненные как людям, так и имуществу вследствие использования, ,хранения, владения или эксплуатации Оборудования.

6. Арендатор не имеет права без письменного на то разрешения Арендодателя знакомить третьих лиц с конструкцией Оборудования, его технологическими характеристиками и т. п.

7. Арендодатель и его посредники имеют полномочия проверять состояние Оборудования в рабочее время, а также инспектировать условия его эксплуатации.

V. Прекращение действия соглашения

1. Действие настоящего соглашения прекращается по истечении срока его действия. Исключена возможность прекращения действия настоящего соглашения в случае, если Оборудование не соответствует представлению о нем, сложившемуся у Арендатора.

2. Арендодатель вправе дать уведомление о немедленном прекращении действия настоящего соглашения в следующих случаях:

а) договор купли-продажи Оборудования не вступил в силу или аннулирован по какой бы то ни было причине до поставки Оборудования Арендатору (в оговоренное место);

6) Поставщик не в состоянии поставить, Оборудование, независимо от причины такого положения.

В этих случаях при прекращении соглашения Арендодатель и Арендатор освобождаются от взаимных обязательств в соответствии с настоящим соглашением;

в) Арендатор в течение срока, превышающего 3 недели, не выполняет своих обязательств по какому-либо виду платежей, предусмотренных настоящим соглашением;

г) Арендатор по получении требования об уплате не погашает всю сумму задолженности (включая пени за просрочку) в течение двух недель;

д) Арендатор не реагирует на упоминание, посланное Арендодателем с интервалом не менее четырех недель, не удовлетворяет требований по соблюдению других обязательств, предусмотренных настоящим соглашением, допускает эксплуатацию Оборудования с нарушением условий настоящего соглашения;

е) договор купли-продажи Оборудования аннулируется после поставки Оборудования Поставщиком по причинам, ответственность за которые несет Арендатор;

ж) в период действия настоящего соглашения организация Арендатора будет ликвидирована.

При наличии условий "в" - "ж" Арендатор должен уплатить сумму закрытия сделки в соответствии с ранее изложенными требованиями

3. Арендатор имеет право расторгнуть настоящее соглашение в случае обнаружения при приемке Оборудования недостатков, исключающих его нормальную работу, и устранение которых невозможно. О расторжении настоящего соглашения Арендатор обязан известить Арендодателя в письменной форме не позднее 10 дней со дня истечения срока поставки Оборудования.

VI. Действия после закрытия сделки 1. При получении уведомления о закрытии сделки Арендатор лишается права использовать Оборудование.2. Если Арендатором не внесена сумма закрытия сделки или не уплачены платежи, предусмотренные настоящим соглашением, Арендатор обязан в четырехнедельный срок со дня получения требования от Арендодателя выслать Оборудование по любому адресу, указанному Арендодателем. Все риски и расходы по такой перевозке несет Арендатор. В случае, если, невзирая на изложенное условие. Арендатор не предпримет пересылки Оборудования, Арендодатель имеет право вступить во владение Оборудованием и произвести его перевозку по своему усмотрению за счет Арендатора, возложив на него также ответственность за все риски, связанные с перевозкой.

3. Арендодатель и его доверенные лица должны получить полномочия входить на территорию, где установлено Оборудование, для осуществления своего права на вывоз оборудования. Любые и все необходимые расходы, связанные с описанными здесь действиями, несет Арендатор в пользу Арендодателя.

VII. Обязанности, связанные с возвратом оборудованияЕсли Арендатор внес какие-либо модификации в Оборудование, он обязан по требованию Арендодателя и за свой счет восстановить первоначальное состояние Оборудования.

В случае, если Арендатор не возвращает Оборудование по истечении срока аренды или по закрытии сделки, с него взимается пеня в размере 0,2% от остаточной стоимости Оборудования за каждый день просрочки до полного возврата стоимости Оборудования Арендодателю.

Продолжение использования Оборудования Арендатором по истечении срока аренды, оговоренного в настоящем соглашении, не должно рассматриваться как возобновление или продление аренды.

VIII. Юридические адреса, банковские реквизиты и подписи сторон

Приложения к настоящему соглашению 1. Приложение №__. __________________ на _______ стр. 2. Приложение №__. __________________ на _______ стр.Приложение Б

АКТ ПРИЕМКИ

(к договору лизинга № _____________)

от "___" _________2000___г.

Арендатор настоящим удостоверяет, что по контракту № __ с поставщиком ______________________________________________________

(наименование поставщика и его местоположение)

оформляется присутствующими и указанными в конце последующего текста лицами настоящий Акт приемки ________________________________________________________________ __________________________________________________________________

(наименование объекта лизинга и место его установки)

__________________________________________________________________

1. Арендатор принимает передаваемые ему согласно указанному договору лизинга права и обязанности Арендодателя в отношении Поставщика, включая проверку безупречного состояния объекта лизинга, обязанность рекламации, выполнение контракта Поставщиком и гарантию, в том. числе возможные претензии по причине задержки поставки, отказываясь от предъявления рекламации непосредственно к Арендодателю.

Похожие работы

... , порчи, и комиссия во главе с директором предприятия принимает решение по результатам инвентаризации (акты утверждает директор). В соответствии с рядом постановлений Правительства Республики Беларусь и Законом «О бухгалтерском учете и отчетности» стоимость обнаруженных излишков имущества зачисляется на счет 92 «Внереализационные доходы и расходы». В случаях недостач, порчи имущества в пределах ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

... актов по налогообложению, международных соглашений об избежании двойного налогообложения доходов и имущества, соглашений о разделе продукции и соответствующего Федерального Закона и т.д.). 2. Учет и анализ основных средств 2.1. Документальное оформление и учет поступления основных средств В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”. ...

0 комментариев