Навигация

Визначити прибуток чи збитки отримала фірма при продажі цінних паперів

15609

знаков

6

таблиц

0

изображений

1. Визначити прибуток чи збитки отримала фірма при продажі цінних паперів.

2. Відобразити дані операцій на рахунках бухгалтерського обліку.

Інформаційне забезпечення

Фірма 1 придбала 4000 акцій у вигляді вкладеного капіталу Фірми 2, купівельна вартість акцій становила 52$, включаючи комісійні і послуги брокера. Реалізація акцій проводиться по ціні 50$ за одну акцію.

Розв’язування

1) Придбання:

Д-т Короткотермінові інвестиції - 208000$

К-т Каса - 208000$

2) Реалізація:

Д-т Каса - 200000$

Д-т Збитки - 8000$

К-т Короткотермінові інвестиції - 208000$

Дана фірма при продажі цінних паперів отримала збитки в розмірі 8000$.

Варіант 22

Векселі отримані-550

Отримані аванси-550-?

Винагороди отримані-550-?

МШП-56,4

Прибуток-952,6

Видатки на страхування-110

Рахунки до оплати- 158,4

| Актив | Пасив |

| Векселі отримані-550 | Прибуток-952,6 |

| МШП-56,4 | Видатки на страхування-110 |

| Рахунки доотримано—314,6 | Рахунки до оплати- 158,4 |

| Сума-921 | Сума-921 |

Варіант №29

Нетто реалізація за три останні роки – 425800дол;

Витрати за сумнівними боргами за три останні роки – 4000дол;

Реалізація за звітний період - 45000дол;

Повернена й уцінка – 500дол;

Залишок з продажу – 3000дол.

Розв'язок

% втрати за сумнівними боргами:

4000/425800*100=0,9%

Сума сумнівних боргів за звітний період:

(45000-500-3000)*0,9%=37350

Індивідуальне завдання №17

Для розв’язання задачі необхідно:

1. Обчислити і оцінити величину матеріальних запасів витрачених на виробництво за методом FIFO.

2. Обчислити залишок матеріальних запасів на кінець звітного періоду і здійснити його оцінку.

| № п/п | Зміст операції | Кількість (шт.) Ціна в дол. | Ціна в дол. | Сума в дол. | ||

| 1 | Залишок на початок | 20 | 10 | 200 | ||

| 2 | Надійшло за документами | |||||

| №1 | 22 | 11 | 242 | |||

| №2 | 24 | 12 | 288 | |||

| №3 | 26 | 13 | 338 | |||

| 3 | Разом надійшло: | 72 | 868 | |||

| 4 | Витрачено на виробництво В оцінці по методу ФІФО | 50 | 20 | 10 | 200 | 538 |

| 22 | 11 | 242 | ||||

| 8 | 12 | 96 | ||||

| 5 | Залишок на кінець. В оцінці ФІФО | 42 | 16 | 12 | 192 | 530 |

| 26 | 13 | 338 | ||||

Задача

Дайте коротку характеристику методу рівномірного (прямолінійного) списання вартості.

Розгляньте основні дані задачі.

Для розв’язання:

1.Обчислити суму амортизаційних відрахувань за кожний рік, нагромаджений знос та залишкову вартість.

Похожие работы

... наявністю та рухом запасів, здатних впливати на рішення, які приймаються на її основі, що забезпечується завдяки дії принципу повного висвітлення. 4. Аналітичний та синтетичний облік матеріальних оборотних активів Аналітичний облік виробничих запасів ведеться в розрізі їх найменувань або однорідних груп. Кожна з груп виробничих запасів поділяється за видами, сортами, марками, типами, розмі ...

... обмежену і повну[8]. Деякі правознавці також виділяють: підвищену матеріальну відповідальність і відповідальність у межах середнього місячного заробітку. Обмежена матеріальна відповідальність. Обмежена матеріальна відповідальність при заподіянні шкоди працівником полягає в обов'язку відшкодувати заподіяну з його вини шкоду в розмірі прямої дійсної шкоди, але не більше свого середнього місячного ...

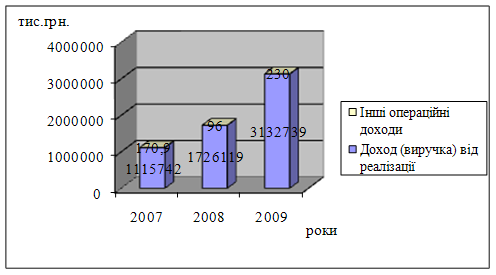

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

0 комментариев