Навигация

Нарахувати амортизацію автомобіля за роки експлуатації

15609

знаков

6

таблиц

0

изображений

2. Нарахувати амортизацію автомобіля за роки експлуатації.

3. Зробити висновки.

Інформаційне забезпечення

А) Початкова вартість автомобіля – 22000$

Б) Ліквідаційна вартість автомобіля – 2000$

В) Термін служби автомобіля – 4 р.

Розв’язання

Метод рівномірного ( прямолінійного ) списання вартості є одним із найпростіших і найпоширеніших методів нарахування амортизації. Суть його полягає в тому, що амортизована вартість об’єкта рівномірно списується протягом терміну його служби. Амортизація залежить тільки від тривалості служби. Сума амортизаційних відрахувань для кожного періоду ( року ) розраховують шляхом ділення амортизованої вартості, яка дорівнює початковій вартості мінус його ліквідаційна вартість, поділена на число звітних періодів експлуатації об’єкта. Норма амортизації є постійною.

Розрахуємо річну суму амортизації:

АВ = ( Початкова вартість – Ліквідаційна вартість ) / Термін служби = (22000 – 2000 ) / 4 = 5000$

Проведемо нарахування амортизації протягом 4 – ох років у таблиці 1.

Таблиця 1. Нарахування амортизації автомобіля методом прямолінійного списання ( $ США )

| Термін експлуатації | Початкова вартість | Річна сума амортизації | Акумульована амортизація ( нагромаджений знос ) | Залишкова вартість |

| Дата придбання | 22000 | - | - | 22000 |

| Кінець 1-го р. | 22000 | 5000 | 5000 | 17000 |

| Кінець 2-го р. | 22000 | 5000 | 10000 | 12000 |

| Кінець 3-го р. | 22000 | 5000 | 15000 | 7000 |

| Кінець 4-го р. | 22000 | 5000 | 20000 | 2000 |

Висновки

Отже, на основі таблиці можна сказати, що протягом усіх 4-ох років амортизаційні відрахування однакові ( 5000 $ ), акумульована амортизація здійснюється рівномірно, залишкова вартість зменшується однаковими сумами до ліквідаційної ( 2000 $ )

Похожие работы

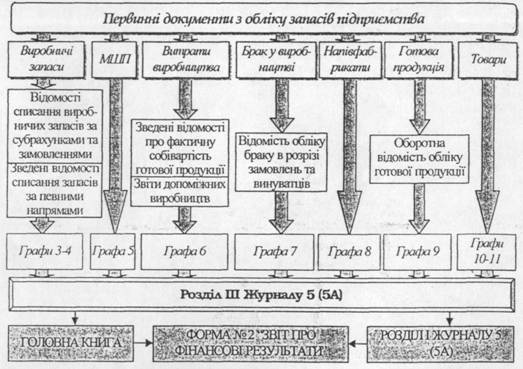

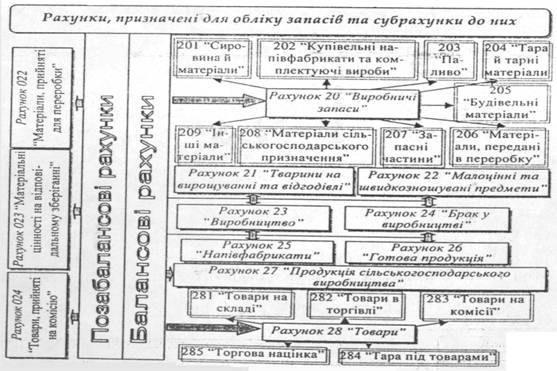

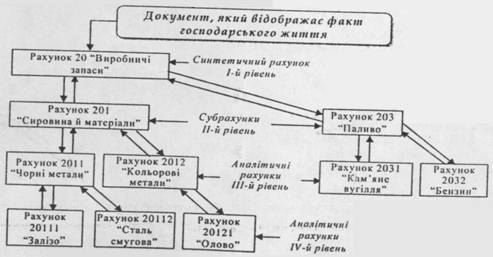

... наявністю та рухом запасів, здатних впливати на рішення, які приймаються на її основі, що забезпечується завдяки дії принципу повного висвітлення. 4. Аналітичний та синтетичний облік матеріальних оборотних активів Аналітичний облік виробничих запасів ведеться в розрізі їх найменувань або однорідних груп. Кожна з груп виробничих запасів поділяється за видами, сортами, марками, типами, розмі ...

... обмежену і повну[8]. Деякі правознавці також виділяють: підвищену матеріальну відповідальність і відповідальність у межах середнього місячного заробітку. Обмежена матеріальна відповідальність. Обмежена матеріальна відповідальність при заподіянні шкоди працівником полягає в обов'язку відшкодувати заподіяну з його вини шкоду в розмірі прямої дійсної шкоди, але не більше свого середнього місячного ...

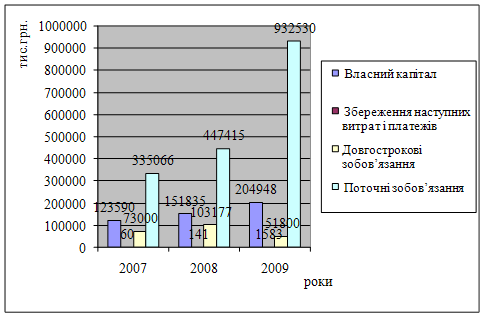

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

0 комментариев